富二意識到身邊“不知道投什么”的感慨越來越多了。

“房子還能不能買?PXP還能不能買?XX基金疫情以來表現一飛沖天但漲了很多還能不能買?”![]()

想要“躺下不動”的儲蓄方式,發現貨基7日年化收益率中值和均值均降至1.7%附近;![]()

想要和父母一樣整個理財,發現常規的3個月理財產品預期年收益率已經破2.0%;![]()

想要有“穩穩的幸福”,發現可參考的“無風險收益率”也僅剩兩個多點……![]()

這些是不是,都比我們預想的低太多了!

最近頻繁出現的詞“資產荒”,是不是就是這種有閑錢沒處投的情況?

以上是確實是“資產荒”背景下會存在現象,但也不全是,這其實是和債券資產相關的專用術語。

搜羅近期各方財經媒體報導可以發現,最近“搶券”一詞頻頻浮現,信托、銀行系理財子公司搶籌城投債,公募基金則涌入二級資本債和利率債,好的債券資產越來越難搶,這才是“資產荒”。與此同時,市場資金面寬松,優質資產減少,“資產荒”的氣味漸濃。而“資產荒”的形成與表現,也與我們的投資生活息息相關。

資產荒的核心,是市場上的資金與可投資產之間產生了錯配。實體經濟投資回報下降,特別是房地產等高利率主體投資回報率的下行導致高收益固收資產供給明顯萎縮,是造成資產荒的主要原因。

大家所持有的銀行理財、債券基金、保險產品、資管產品等,其底層資產大部分都是債券。“資產荒”對于機構玩家而言,是相對穩健的高收益資產越來越稀缺;對于我們普通人而言,直接的結果是不斷走低的傳統穩健理財的投資收益。

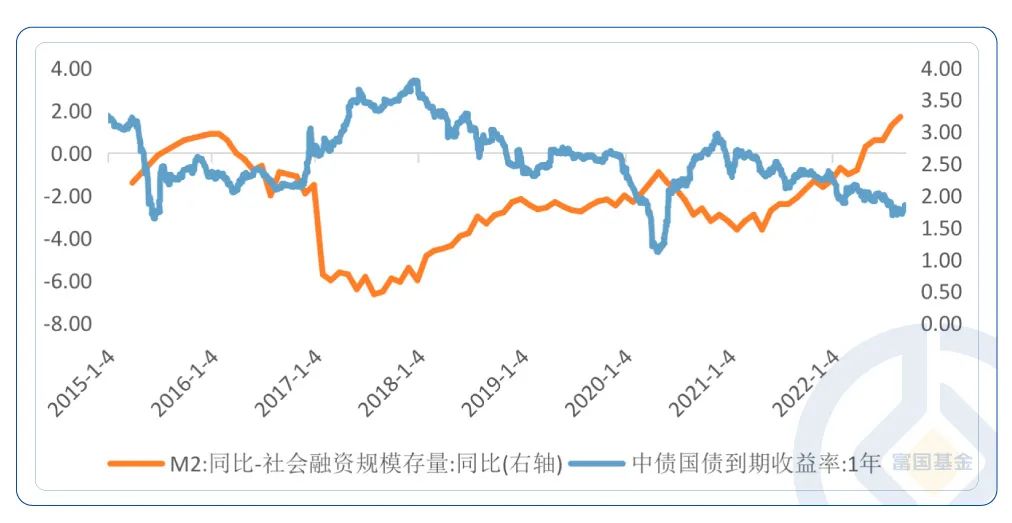

一個可以參考的指標是,當前M2和社融增同比速倒掛(可以粗暴理解為:市場資金相對于資產越來越多),已是繼續2015年以后的又一次資產荒。M2持續增長的原因主要是貨幣環境寬松、財政投放加速,而另一方面,實體的融資和擴張意愿減弱。

一邊是“資產荒”的投資環境,一邊是大量的“閑錢”需要配置,“有錢卻很難買到合意資產”成為當前債市“資產荒”的寫照。

今年以來,為支持經濟復蘇,資金面政策持續寬松。但由于疫情、高溫等因素連續擾動,工商業生產仍然受到影響,地產復蘇尚未有效啟動,企業和居民部門的信貸意愿也受到壓制。

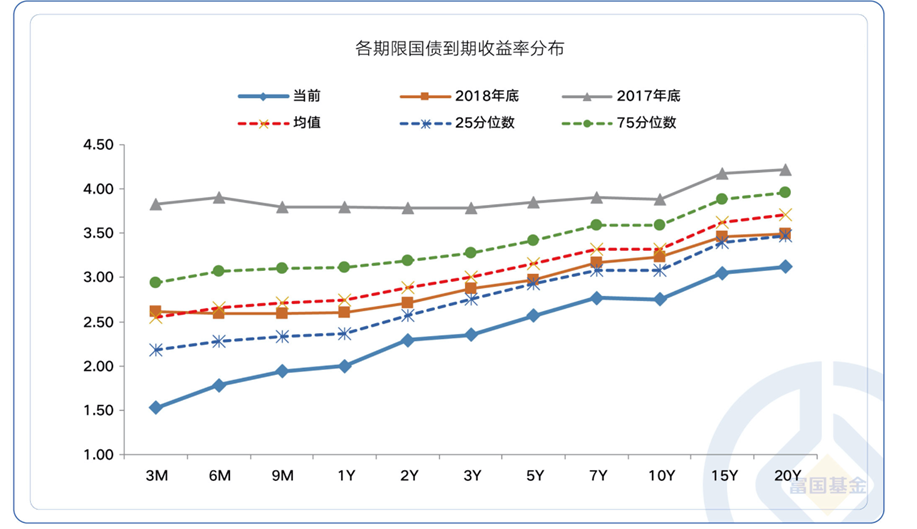

聚焦于當下,環境發生了一些顯著的變化,與上一次資產荒的2015年已不可同日而語。

從供給端來看,當前“低風險高收益”的產品范圍大幅收縮、5月-8月供給明顯下降和城投債再融資政策依舊很緊;從需求端來看,當前已進入全面凈值化時代,疊加近年信用風險事件頻發,市場風險偏好較低,信用品種不敢輕易下沉,利率品種不敢輕易拉久期。

于是我們看到,利率債與中高等級信用債到期收益率水平已隨貨幣寬松與配置力量的追求,降至極致。

一個讓我們感同身受的例子:近期的銀行存款利率也下調了。以國有大行為首的多家銀行存款利率紛紛下調,兩年期的定期存款利率在2.15%~2.4%之間;三年期和五年期的定期存款利率則多為2.65%、2.7%。(數據來源于媒體報導。)

投資者“保住本金”的想法強烈,紛紛存入銀行,銀行便下調利率以緩解成本壓力,同時也是為了降低儲蓄意愿、提升資金效率。這也是真正驗證了,金融系統進入到了資產荒。

面對“資產荒”,普通投資者最直觀的感受是“穩穩的幸福”難尋了,但市場并不是沒有資產,而是缺少合適的收益風險組合的資產,我們能做的可能有三點:

一是適當放低收益預期,適當持有一些收益不那么高的穩健資產,不必過度擔憂過去十余年持有現金大貶值時代重現,房價泡沫化擴張階段已成過去。

二是“向權益要收益”。“資產荒”下,僅靠純債的收益尚不能達到很多人的合意需求,在充斥諸多不確定因素的震蕩市中,中低風險屬性的基金產品或可稱為“貼心良方”,當前股票市場估值處于歷史中樞下方,債券市場的利率在低位震蕩,股債混搭的“固收+”,不懼怕單一資產的波動,也不錯過潛在的上漲機會,如二級債基、“固收+”等。

三是穩健投資還得花點心力,低回撤高收益的“躺平”投資時代已過去,穩健投資也要有新策略:要提升底層資產的優質資產的挖掘能力和投資組合的精細化管理能力,平衡好風險和收益之間的關系。這個聽起來比較難,也可以理解為“找專業投資者做資產配置”即可。

比如正在發行中的民生磐石系列新品:

富國智盈穩進12個月持有期FOF

A類014033 C類014034

富國智盈穩進12個月持有期FOF的投資組合比例為:權益類資產投資比例0%-30%,包括股票、存托憑證、股票型基金、偏股混合型基金等權益類資產;剩余比例主要投資于固收類資產,以投資策略均衡、超額收益穩定的固定收益類基金打底,包括純債基金、二級債基等類型基金來筑牢底倉。

值得一提的是,“民生磐石”是民生銀行為滿足客戶資產配置和穩健投資的需求,全新打造的理財替代主品牌。自發售以來,磐石系列產品始終貫徹“嚴選臻呈,收益穩固+”這一原則,成為大眾投資的心儀之選。富國智盈穩進FOF也將貫徹這種資產配置的理念,錨定低風險、低波動,力爭為中低風險偏好投資者,提供更舒適的持基體驗和相對穩健的回報。

風險提示:市場有風險,投資需謹慎。本基金由富國基金管理有限公司發行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。本基金鎖定期為12個月,基金份額持有人在最短持有期到期日前,不能提出贖回申請,在最短持有期到期日前將面臨不能贖回的風險。

民生磐石是民生銀行為滿足客戶資產配置和追求穩健投資的需求,聯合優秀基金公司,為客戶獨家定制的、以嚴控回撤、兼顧業益為原則的投資品牌,民生磐石系列基金由合作基金公司發行和管理,民生銀行作為代銷機構不承擔產品的投資、兌付和風險管理責任。經中國民生銀行評定,該產品的風險等級為 R3。

-#日富一日 資產荒-

客官們,今天來討論下對資產荒的體驗吧!比如資產荒如何影響了自己的投資和生活?歡迎留言分享您的觀點~

留言被精選且點贊數前10名的客官,富二將獎勵10元話費給到客官~!

(提示:請客官直接在本篇文章評論區留言,獲獎后富二會通過后臺通知獲獎用戶,屆時請按“關鍵詞+手機號”此格式回復富二。留言活動富二會在后臺監測數據變化情況,保留取消數據存疑用戶獲獎的權利。)

本活動截至2022年9月22日17:00結束,最終解釋權歸富國基金管理有限公司所有。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。