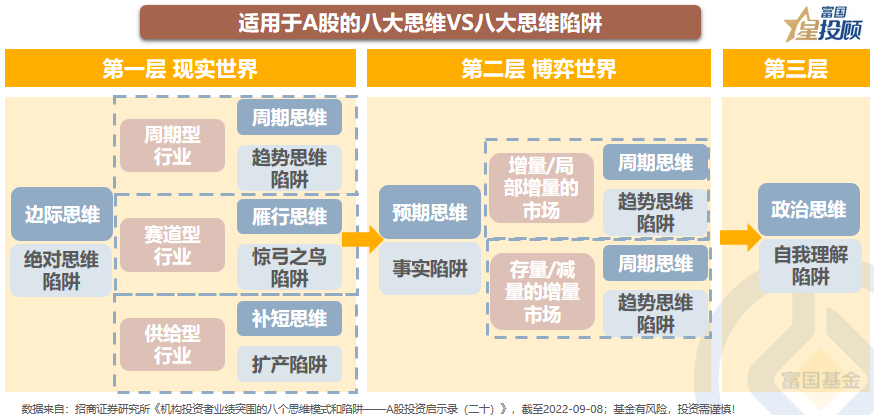

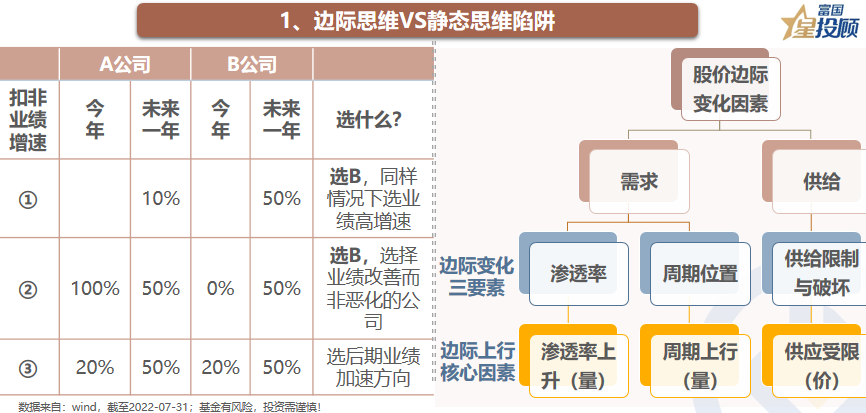

邊際思維VS.靜態思維陷阱。當前的股價已充分反映上市公司過去、現在和對未來業績預期的一切信息,但對股價影響的主要因素是邊際信息的增加。如:滲透率上升、周期上行、供應受限等核心邊際向上驅動因素。事實上,沒有哪個行業和公司是一成不變的,靜態思維的陷阱會導致投資者囿于過去,忽略邊際的變化。

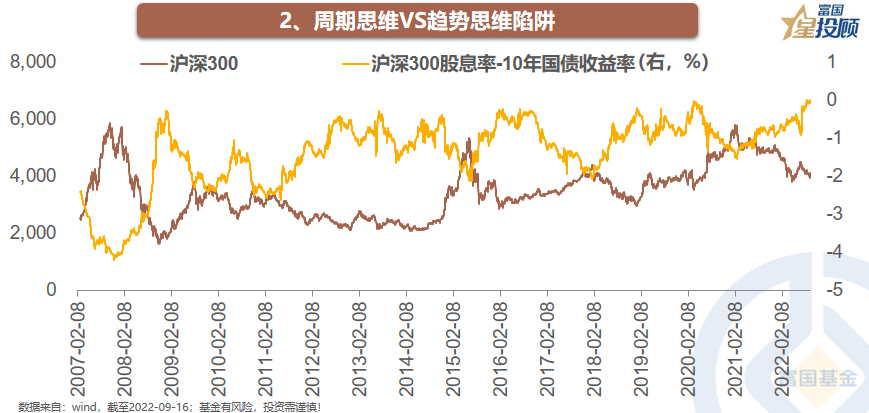

周期思維VS.趨勢思維陷阱。萬物皆周期,A股亦如此。經濟、行業、流動性、政策都具有周期性,所以市場、行業、風格會在一段時間內形成一種趨勢,但不要認為這種趨勢會永恒的持續下去,陷入趨勢思維的陷阱。正如當下,悲觀情緒蔓延,但從股債性價比的角度:股票在中周期中,已經開始具有配置價值。

雁行思維VS.驚弓之鳥陷阱。在賽道崛起的過程中,往往會有現象級、時代級的公司引領產業發展的潮流。雁行思維正如利弗莫爾所說:買入新多頭市場當中的領先股。但如果賽道沒有出現滲透率超過50%閾值、總市值接近終局市值的情況,投資者只因為階段性的回調而減倉,那就有可能錯失行業大機會。現在的新能源,是不是也陷入了“驚弓之鳥陷阱”呢?

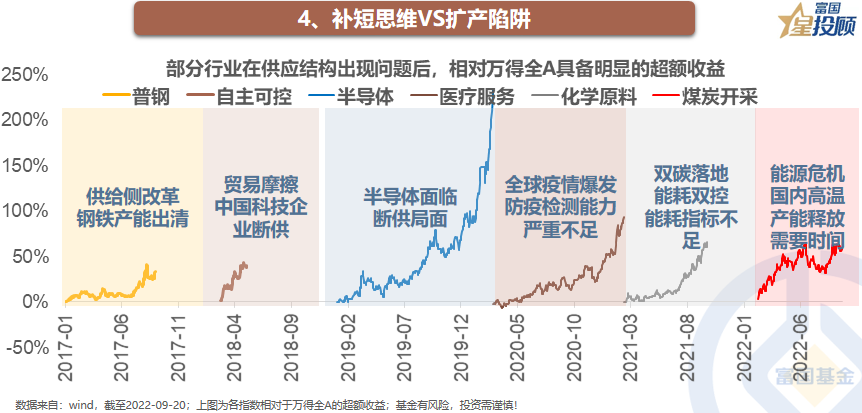

補短思維VS.擴產陷阱。2017年以來的市場中,“短缺”往往意味著重要的投資機會:2017年供給側改革下鋼鐵、2019年自主可控下的半導體、2020年疫情爆發下的醫療服務、2021年“雙碳”目標下的化學原料、2022年俄烏沖突、國內高溫下的煤炭。對于供給型行業,有一個基本投資準則:“買在供應短缺時、賣在供應釋放后”。

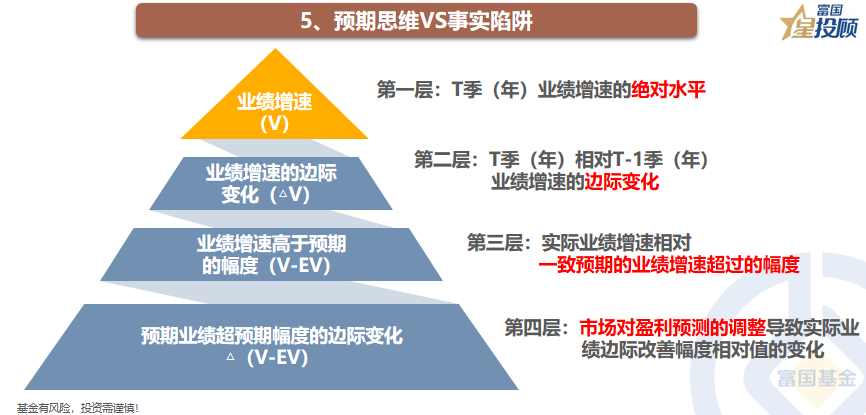

預期思維VS.事實陷阱。股價的變動方向由業績是否超預期、超預期幅度和業績預期的變化方向決定。但往往基本面沒有發生變化,市場為什么會出現大漲大跌?“不是風動,不是幡動,仁者心動”。風就是導致基本面變化的因素,幡是基本面,心就是人心和預期。因此,事實沒那么重要,用反映事實的估值進行投資,往往并不如人意。

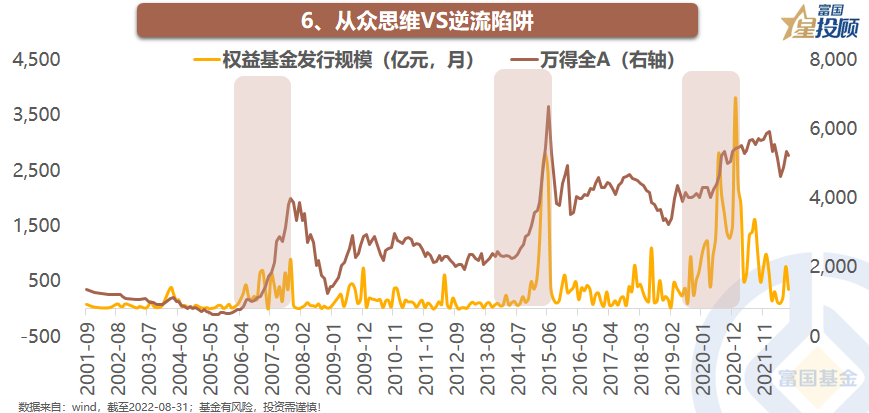

從眾思維VS.逆流陷阱。從眾思維,也叫“抱團”:是跟隨市場強勢資金主導的方向進行投資。什么時候采取從眾思維?增量資金入市時,尋找機構最重配的方向,不要企圖和“眾人”對抗,反而過早陷入“做空”中,錯失機會;什么時候應該尋找機構低配的方向?存量市場中買入機構低配的行業,可能會有更好的結果,比如:2008年的TMT、2016年的消費。站在當前看未來,至少金融地產、醫藥生物、TMT或許是可以關注的方向。

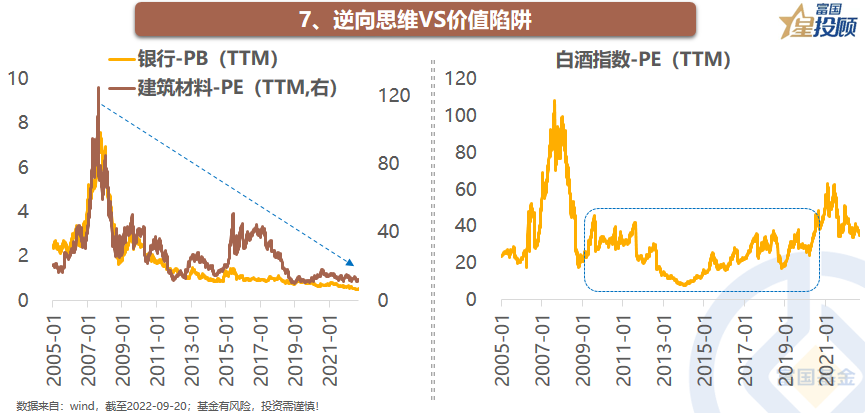

逆向思維VS.價值陷阱。在存量博弈的市場中尋找“低位、無機構、有邏輯”的方向。低位:估值和價格低,市場對板塊和個股預期低;無機構:機構投資者持股比例低,交易不擁擠;有邏輯:已經出現邊際改善的邏輯和信號,但尚未被市場重視和注意。但很多人把絕對低估、跌幅夠大認為是逆向思維,有可能會進入到“價值陷阱”。因為貴的有可能更貴,便宜的可以更便宜。

政治思維VS.自我理念陷阱。A股歷史上的重大投資機會的出現,多與納入政治局會議或者中央經濟工作會議新提法、新概念、新方向有很大的關系。其中,總量政策和資本市場政策通過流動性、經濟基本面、風險偏好來影響A股整體表現,而產業政策則影響行業和產業表現。但政策并非能為所有投資者所理解,1)不能將自己的想象和判斷,認為是現實;2)不能認為只有政策,而忽視了產業發展。政策支持和產業發展,二者缺一不可。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。