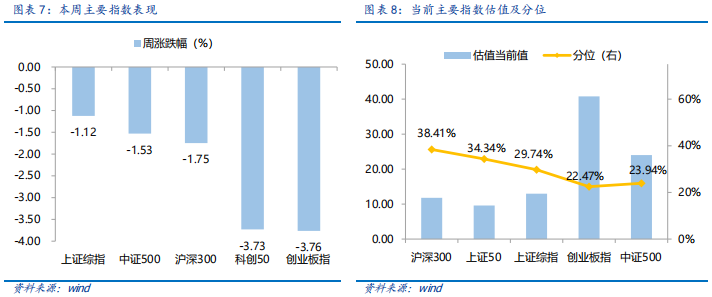

本周市場回調力度較大,上證綜指周跌1.12%,創今年以來最大周回撤,市場情緒轉弱。前期由“預期”推動的“疫后復蘇”行情或告一段落,進入震蕩期。

本輪行情的基礎是國內經濟復蘇和海外緊縮退坡,國內經濟復蘇的“兌現”短期催化有限,但美國1月通脹超預期使得緊縮預期有所修正。國內而言,市場兌現1月新增社融走強后,短期進一步催化有限,因此資金“買入”的理由較弱。海外而言,美國1月就業、通脹數據均超預期,使得緊縮預期再度加強,因此資金“止盈”的需求較強,疊加計算機等熱門行業交投過熱,部分板塊的情緒回落成為了市場調整的“催化劑”。

當前市場的推動力由“預期”轉向“兌現”,中期行情的走勢仍與經濟復蘇力度密切相關,未來可關注高頻經濟數據驗證的“現實強弱”和“兩會”臨近政策端提振的市場信心。

市場調整原因并非小盤成長交投過熱,而是計算機行業情緒過高成為了市場調整的“催化劑”。短期計算機行業是近期小盤成長風格“賺錢效應”最為集中的行業,計算機行業在本周四出現“虧錢效應”就迅速成為了獲利盤“止盈”催化劑。

由于部分資金已經開始“止盈”,因此“預期”推動“疫后復蘇”行情或告一段落。首先,經濟現實兌現時點是3月披露的1-2月經濟數據和4月披露的一季度經濟數據,屆時若“強現實”落地市場或重拾向上趨勢。其次,“兩會”在即,政策層面能給予市場信心也決定行情能否重啟。

海外而言,1月美國通就業、通脹數據連超預期,會修正短期流動性的樂觀預期,但不改變趨勢。在1月3.4%的失業率創40年新低顯示美國經濟表現強勁后,1月通脹數據超預期,使得前期市場對于通脹“順利”回落的樂觀預期有所修正,但通脹讀數確實在回落趨勢,今年美國通脹回落加息退坡的大邏輯并未發生變化。

市場表現上,美元指數站上104,短期或對全球股市特別是成長股形成一定壓力,前期強勢的小盤成長風格或跟蹤整體市場進入震蕩期。

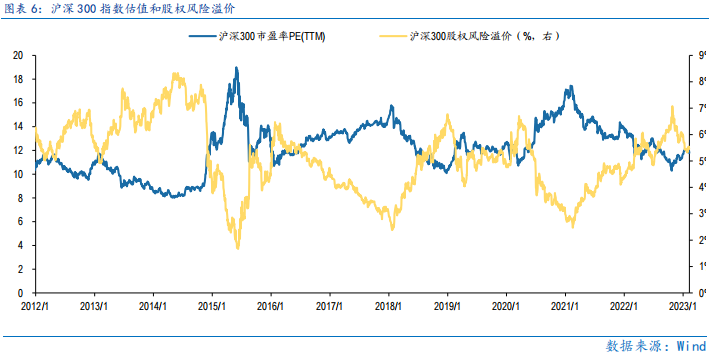

市場估值低于中位數區域,機遇大于風險。當前滬深300、上證50指數的PE估值低于10年的中位數,中證1000和中證500指數的PE估值低于10年的25%分位。

總體上,行情進入震蕩期,未來能否重拾升勢與經濟復蘇的“兌現”強相關。

行業配置:偏重防御思維,重視順周期、低估值資產,中期維度逢低布局成長和估值修復。

順周期板塊主要是與地產、基建等經濟復蘇相關的地產企業和地產鏈(建材、家電、銀行)、化工、石化、煤炭、食品飲料等行業。

成長板塊主要是受益于市場情緒復蘇和流動性寬松預期下長久期資產的占優,關注信創、工商業儲能、光伏輔材和鈣鈦礦等新技術,以及“安全”主題下的軍工、半導體。

估值修復板塊主要是目前估值見底的醫藥行業(CXO、創新藥等)等行業。

目錄

◆ 1 、市場展望探討

◆ 2 、行業配置思路

◆ 3、本周市場回顧

(一)市場行情回顧

(二)資金供需情況

◆ 4、下周宏觀事件關注

Part 1

市場展望探討

本周市場回調力度較大,上證綜指周跌1.12%,創今年以來最大周回撤,市場情緒轉弱。前期由“預期”推動的“疫后復蘇”行情或告一段落,進入震蕩期。

本輪行情的基礎是國內經濟復蘇和海外緊縮退坡,國內經濟復蘇的“兌現”短期催化有限,但美國1月通脹超預期使得緊縮預期有所修正。本輪調整或是國內外市場樂觀預期的修正,并未有大的基本面變化,因此調整力度或有限。國內而言,市場兌現1月新增社融走強后,短期進一步催化有限,因此資金“買入”的理由較弱。海外而言,美國1月就業、通脹數據均超預期,使得緊縮預期再度加強,因此資金“止盈”的需求較強,疊加計算機等熱門行業交投過熱,部分板塊的情緒回落成為了市場調整的“催化劑”。

當前市場的推動力由“預期”轉向“兌現”,中期行情的走勢仍與經濟復蘇力度密切相關,未來可關注高頻經濟數據驗證的“現實強弱”和“兩會”臨近政策端提振的市場信心。

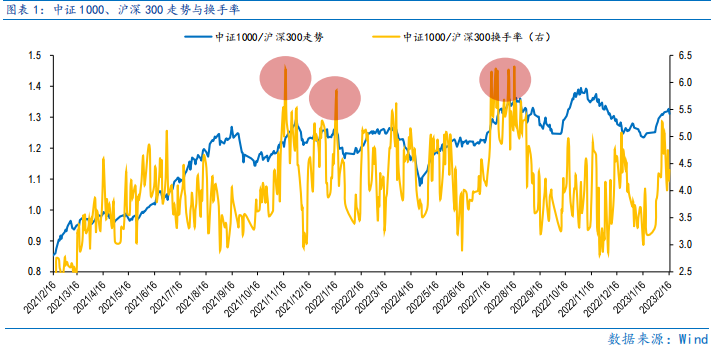

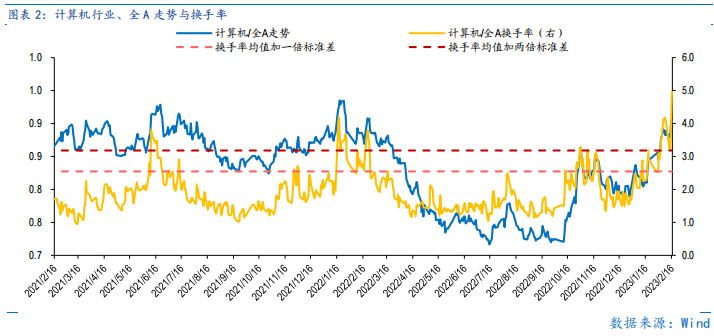

市場調整原因并非小盤成長交投過熱,而是計算機行業情緒過高成為了市場調整的“催化劑”。中證1000與滬深300指數換手率的比值僅略高于4,基本持平2021年以來的均值4.03,與前期突破6的高位相比也有提升空間,因此市場并未到因小盤成長的交投情緒過熱而引發調整的階段。但看計算機行業,其交投有過熱的表現,本周四計算機行業與全A的換手率比值為4.97,創2021年以來新高,也高于均值加兩倍標準差的3.18,因此計算機行業有明顯的交投過熱信號。而短期計算機行業是近期小盤成長風格“賺錢效應”最為集中的行業,計算機行業在周四出現“虧錢效應”就迅速成為了獲利盤“止盈”催化劑。

由于部分資金已經開始“止盈”,因此“預期”推動“疫后復蘇”行情或告一段落。首先,經濟現實兌現時點是3月披露的1-2月經濟數據和4月披露的一季度經濟數據,屆時若“強現實”落地市場或重拾向上趨勢。其次,“兩會”在即,政策層面能給予市場信心也決定行情能否重啟。

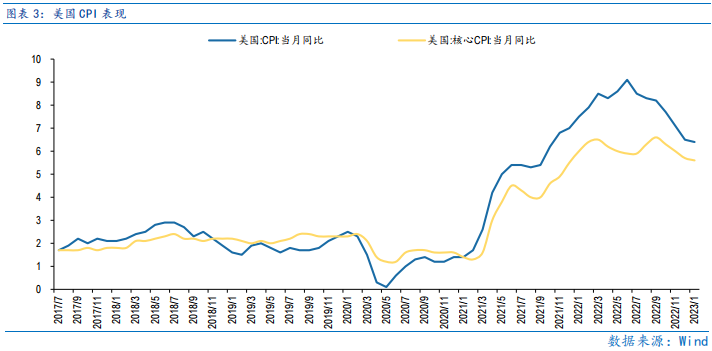

海外而言,1月美國通就業、通脹數據連超預期,會修正短期流動性的樂觀預期,但不改變趨勢。1月美國CPI同比增6.4%,市場預期6.2%,環比0.5%,持平市場預期;核心CPI同比增5.6%,市場預期5.5%,環比0.4%,市場預期0.4%。1月美國PPI同比增6%,市場預期5.4%,前值增6.2%。1月美國PPI環比0.7%,市場預期0.4%,前值下降0.5%。在1月3.4%的失業率創40年新低顯示美國經濟表現強勁后,1月通脹數據超預期,使得前期市場對于通脹“順利”回落的樂觀預期有所修正,但通脹讀數確實在回落趨勢,今年美國通脹回落加息退坡的大邏輯并未發生變化。

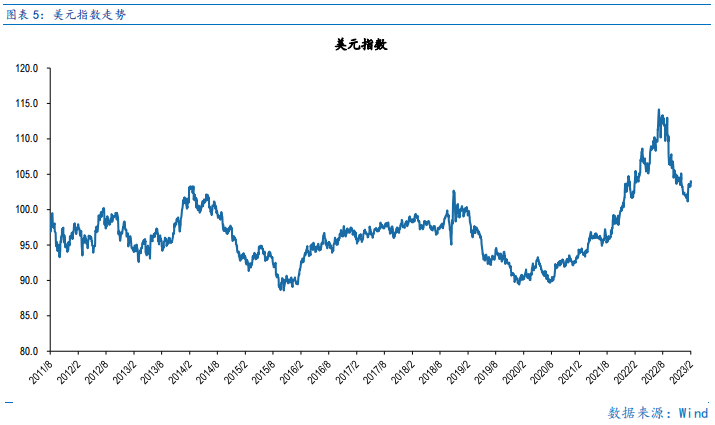

市場表現上,美元指數站上104,短期或對全球股市特別是成長股形成一定壓力,前期強勢的小盤成長風格或跟蹤整體市場進入震蕩期。

市場估值低于中位數區域,機遇大于風險。滬深300指數PE估值為11.79倍,處于2011年以來41.2%分位,股權風險溢價處于2011年以來63.3%分位,指向滬深300指數投資性價比凸顯。當前滬深300、上證50指數的PE估值低于10年的中位數,中證1000和中證500指數的PE估值低于10年的25%分位。

總體上,行情進入震蕩期,未來能否重拾升勢與經濟復蘇的“兌現”強相關。

Part 2

行業配置思路

行業配置上,偏重防御思維,重視順周期、低估值資產,中期維度逢低布局成長和估值修復。

順周期板塊主要是與地產、基建等經濟復蘇相關的地產企業和地產鏈(建材、家電、銀行)、化工、石化、煤炭、食品飲料等行業。

成長板塊主要是受益于市場情緒復蘇和流動性寬松預期下長久期資產的占優,關注信創、工商業儲能、光伏輔材和鈣鈦礦等新技術,以及“安全”主題下的軍工、半導體。

估值修復板塊主要是目前估值見底的醫藥行業(CXO、創新藥等)等行業。

Part 3

本周市場回顧

本周指數縮量調整,市場趨勢走弱。按風格來看,消費、周期表現較好。指數呈現震蕩行情,主因市場去年11月反彈以來漲幅較大,獲利盤“止盈”動機較強,資金集中賣出使得市場表現較弱,疊加近期計算機行業交投過熱引發市場波動擴大。總體上,市場趨勢走弱后,短期或延續弱勢震蕩的格局,待獲利盤逐步消化。

(一)市場行情回顧

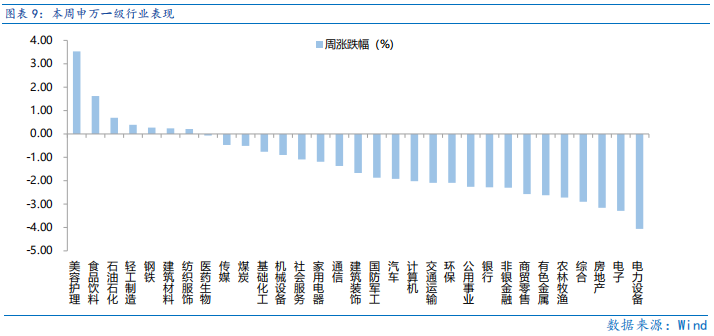

近一周,上證指數下跌1.12%,創業板指下跌3.76%,滬深300下跌1.75%,中證500下跌1.53%,科創50下跌3.73%。風格上,消費、周期表現相對較好,成長、金融表現較差。從申萬一級行業看,表現相對靠前的是美容護理(3.53%)、食品飲料(1.62%)、石油石化(0.69%)、輕工制造(0.39%)、鋼鐵(0.27%);表現相對靠后的是電力設備(-4.06%)、電子(-3.29%)、房地產(-3.16%)、綜合(-2.9%)、農林牧漁(-2.72%)。

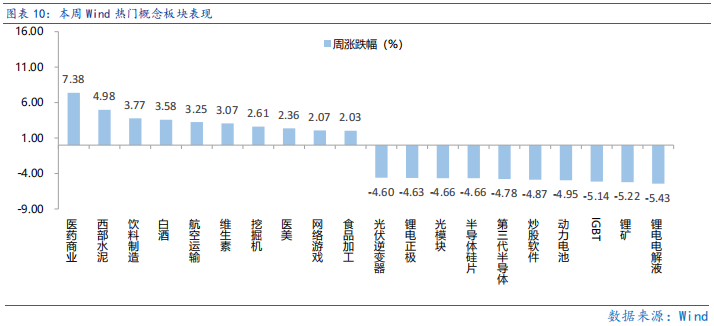

本周大消費相關行業領漲市場,主因政策面利好提振信心,旅游出行鏈逐步回暖,加速推動經濟復蘇,資金全面布局大消費板塊。從Wind熱門概念板塊來看,表現相對靠前的是醫藥商業(7.38%)、西部水泥(4.98%)、飲料制造(3.77%)、白酒(3.58%)、航空運輸(3.25%);表現相對靠后的是鋰電電解液(-5.43%)、鋰礦(-5.22%)、IGBT(-5.14%)、動力電池(-4.95%)、炒股軟件(-4.87%)。

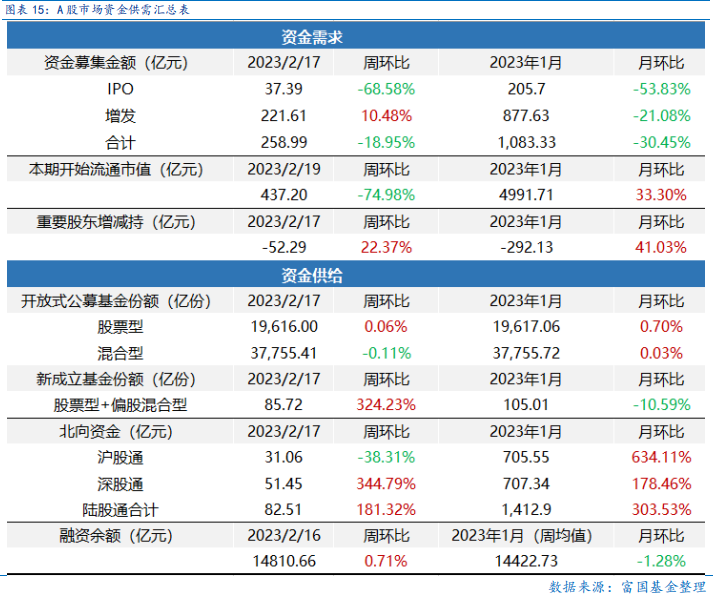

(二)資金供需情況

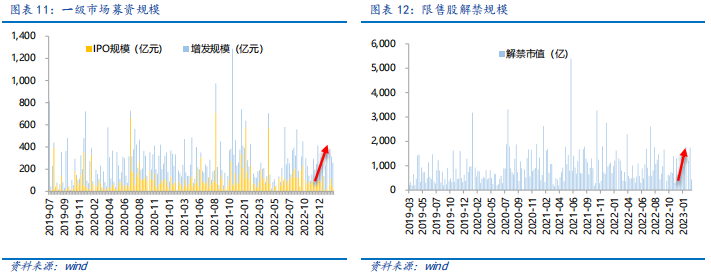

資金需求方面,本周一級市場規模有所減少,限售股解禁壓力下行,重要股東減持。本周一級市場資金募集金額合計258.99億元,較上周減少18.95%;結構上,IPO募集37.39億元,周環比減少68.58% ;增發募集221.61億,周環比增加10.48%。本周限售股解禁規模合計437.20億元,周環比減少74.98%,根據目前披露的數據,預計下周解禁規模約628.92億元,解禁壓力有所上行。本周重要股東減持52.29億元,上周減持48.67億元。

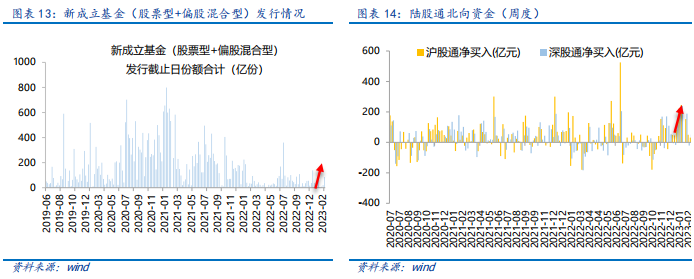

資金供給方面,本周基金發行增加,北向資金凈流入。本周北向資金凈入82.51億元,較上周增加181.32% ,其中滬股通凈流入31.06億元,深股通凈流入51.45億元。本周新成立股票型及偏股混合型基金份額合計85.72億份,環比增加324.23% ,顯示基金發行火熱。本周開放式公募基金份額整體小幅減少,其中股票型份額增加為19616.00億份,混合型份額減少為37755.41億份。

Part 4

下周宏觀事件關注?

-#日富一日 風浪加大-

本周市場情緒轉弱,部分資金開始“止盈”,市場或開始進入震蕩期,正如風浪越大魚越貴的道理,大家趁著風浪會交易什么呢?歡迎留言分享~

留言被精選且點贊數前10名的客官,富二將獎勵10元話費給到客官~

(提示:請客官直接在本篇文章評論區留言,獲獎后富二會通過后臺通知獲獎用戶,屆時請按“關鍵詞+手機號”此格式回復富二。留言活動富二會在后臺監測數據變化情況,保留取消數據存疑用戶獲獎的權利。)

本活動截至2023年2月21日17:00結束,最終解釋權歸富國基金管理有限公司所有。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。