上周市場呈現反彈行情,一方面是市場絕對位置低反彈阻力小,另一方面是“防疫優化”正逐步由沖擊轉變為復蘇。時間始終站在多頭一邊,疫情的沖擊終會過去,而復蘇交易即將在春天開啟。

向前看,首先,北上廣等大城市疫情逐步邁過高峰,疫情對市場的影響由沖擊轉為疫情復蘇的推動,市場積極可為。其次,新年伊始,市場對2023年經濟預期往往更為樂觀,且短期經濟好壞難以證偽,因此買入“想象中的美好春天”會使得資金風險偏好更好,交易“疫情復蘇”的新行情或已在醞釀。

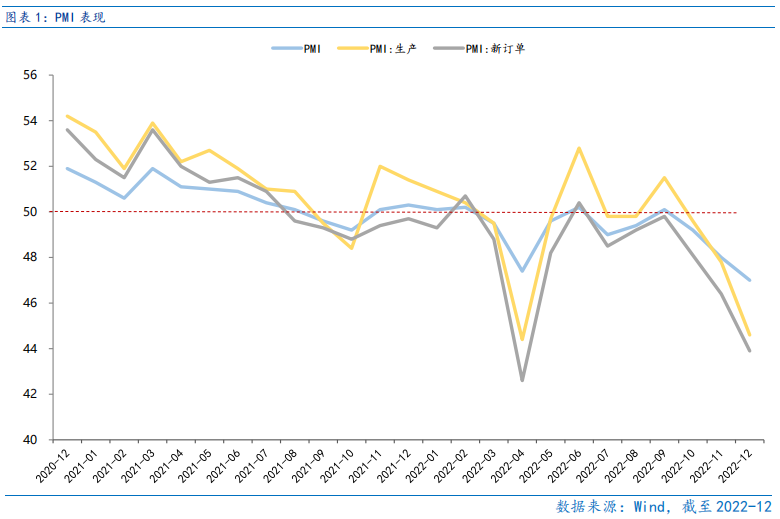

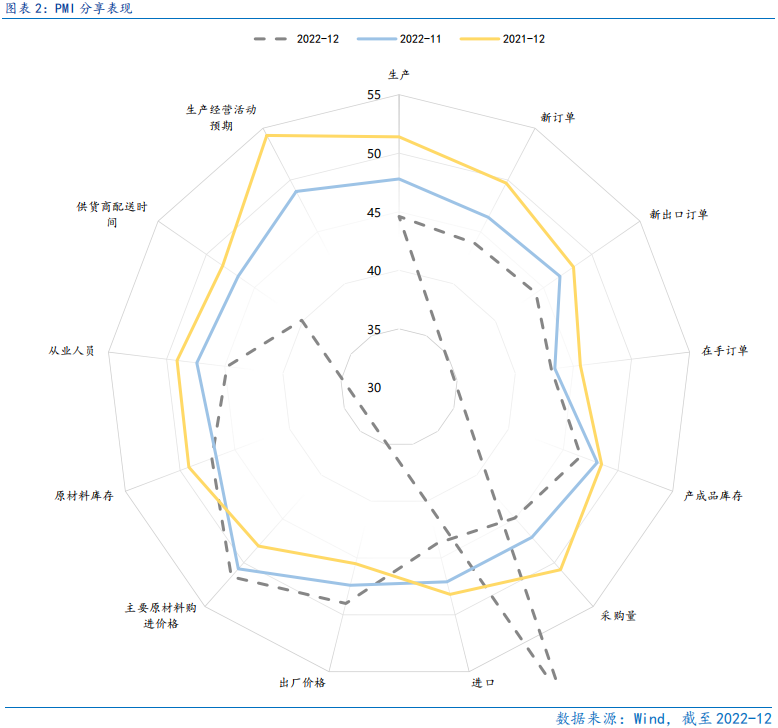

12月PMI顯示短期疫情表現為沖擊為主,但復蘇已在路上,環比改善的經濟有望對市場形成支撐。12月PMI為47%,較11月的48%環比回落,顯示經濟復蘇仍未到來。結合疫情看,12月全月為“防疫優化”的月份,經濟活動受疫情影響明顯,因此PMI回落市場已有一定預期。

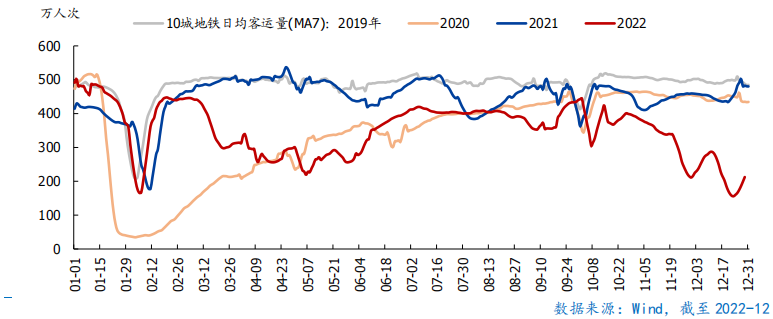

出行數據顯示疫情高峰已過,經濟活動復蘇在途,映射在市場上或是成交逐步回暖,也有助于市場走強。10城地鐵日均客運量在24日見底后持續回升,顯示疫情對經濟、出行的沖擊高峰已經過去,當經濟活動逐步恢復,前期6000億左右的低迷成交額同樣有望回升,當成交額回暖,而市場又在底部區域,行情往往值得期待。

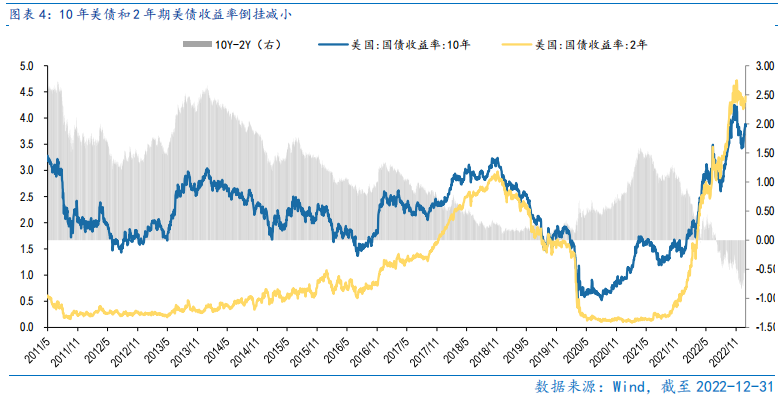

美股先抑后揚的“揚”正逐步到來。美股12月以來持續下跌,并非是通脹預期或中期的經濟衰退預期有很大變化,更多是市場位置高低使然。由于前期美股反彈較大,當12月美聯儲加息50bp落地后,資金反而以利好兌現的方式選擇獲利了結,且短期的衰退預期有所強化,美股就持續回調,但回調的本質是市場的情緒周期。在12月底美股市場逐步筑底,顯示悲觀情緒已經得到了較為充分的釋放,且10年和2年美債收益率倒掛有所縮小,未來市場有望迎反彈行情。

市場仍在底部區域,當前機遇大于風險。滬深300指數PE估值為11.32倍,處于2011年以來31.7%分位,股權風險溢價處于2011年以來76.2%分位,指向滬深300指數投資性價比凸顯。當前滬深300指數估值和股權風險溢價均與4月低點大致持平,市場仍在底部區域,機遇大于風險。

總體上,短期市場在底部區域,機遇大于風險。且“疫后復蘇”交易逐步啟動,隨著交投情緒回暖,市場或積極可為。

行業配置:中長期繼續重視發展和安全兩大主題,且更偏發展。

“發展”主題下核心是經濟復蘇動能強化。關注與經濟復蘇直接相關的食品飲料、社會服務等必選消費和地產企業和地產鏈(建材、家電、銀行);關注與疫情相關的中藥、醫療器械行業;關注市場情緒修復后,市場對長期增速占優的成長行業給予的估值“容忍度”提升,相關的國內商用儲能、火電靈活性改造、光伏、海風等新能源行業。

在“安全”主題下核心是自主可控。關注半導體、信創和軍工的“拔估值”機會。

目錄

◆ 1 、市場展望探討

◆ 2 、行業配置思路

◆ 3、本周市場回顧

(一)市場行情回顧

(二)資金供需情況

◆ 4、下周宏觀事件關注

Part 1

市場展望探討

上周市場呈現反彈行情,一方面是市場絕對位置低反彈阻力小,另一方面是“防疫優化”正逐步由沖擊轉變為復蘇。時間始終站在多頭一邊,疫情的沖擊終會過去,而復蘇交易即將在春天開啟。

向前看,首先,北上廣等大城市疫情逐步邁過高峰,疫情對市場的影響由沖擊轉為疫情復蘇的推動,市場積極可為。其次,新年伊始,市場對2023年經濟預期往往更為樂觀,且短期經濟好壞難以證偽,因此買入“想象中的美好春天”會使得資金風險偏好更好,交易“疫情復蘇”的新行情或已在醞釀。

12月PMI顯示短期疫情表現為沖擊為主,但復蘇已在路上,環比改善的經濟有望對市場形成支撐。12月PMI為47%,較11月的48%環比回落,顯示經濟復蘇仍未到來。結合疫情看,12月全月為“防疫優化”的月份,經濟活動受疫情影響明顯,因此PMI回落市場已有一定預期。向前看,一季度經濟有望迎“疫情復蘇”的改善,而這種環比改善則有望成為市場上行的推動力之一。

出行數據顯示疫情高峰已過,經濟活動復蘇在途,映射在市場上或是成交逐步回暖,也有助于市場走強。10城地鐵日均客運量在24日見底后持續回升,顯示疫情對經濟、出行的沖擊高峰已經過去,當經濟活動逐步恢復,前期6000億左右的低迷成交額同樣有望回升,當成交額回暖,而市場又在底部區域,行情往往值得期待。

美股先抑后揚的“揚”正逐步到來。美股12月以來持續下跌,并非是通脹預期或中期的經濟衰退預期有很大變化,更多是市場位置高低使然。由于前期美股反彈較大,當12月美聯儲加息50bp落地后,資金反而以利好兌現的方式選擇獲利了結,且短期的衰退預期有所強化,美股就持續回調,但回調的本質是市場的情緒周期。在12月底美股市場逐步筑底,顯示悲觀情緒已經得到了較為充分的釋放,且10年和2年美債收益率倒掛有所縮小,未來市場有望迎反彈行情。

市場仍在底部區域,當前機遇大于風險。滬深300指數PE估值為11.32倍,處于2011年以來31.7%分位,股權風險溢價處于2011年以來76.2%分位,指向滬深300指數投資性價比凸顯。當前滬深300指數估值和股權風險溢價均與4月低點大致持平,市場仍在底部區域,機遇大于風險。

總體上,短期市場在底部區域,機遇大于風險。且“疫后復蘇”交易逐步啟動,隨著交投情緒回暖,市場或積極可為。

Part 2

行業配置思路

行業配置上,中長期繼續重視發展和安全兩大主題,且更偏發展。

“發展”主題下核心是經濟復蘇動能強化。關注與經濟復蘇直接相關的食品飲料、社會服務等必選消費和地產企業和地產鏈(建材、家電、銀行);關注與疫情相關的中藥、醫療器械行業;關注市場情緒修復后,市場對長期增速占優的成長行業給予的估值“容忍度”提升,相關的國內商用儲能、火電靈活性改造、光伏、海風等新能源行業。

在“安全”主題下核心是自主可控。關注半導體、信創和軍工的“拔估值”機會。

Part 3

本周市場回顧

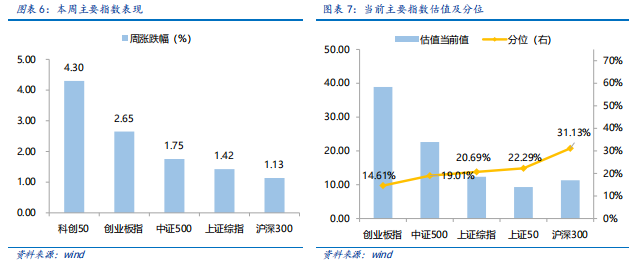

上周指數普遍上漲。按風格來看,成長、穩定表現較好。當前處于疫情沖擊的“堰塞期”,疫情限制正常的經濟生產生活,但時間站在多頭一邊。隨著更多城市的疫情逐步達峰,市場交投情緒恢復,市場逐漸開啟交易“疫后復蘇”,對應市場中期表現逐步向好。

(一)市場行情回顧

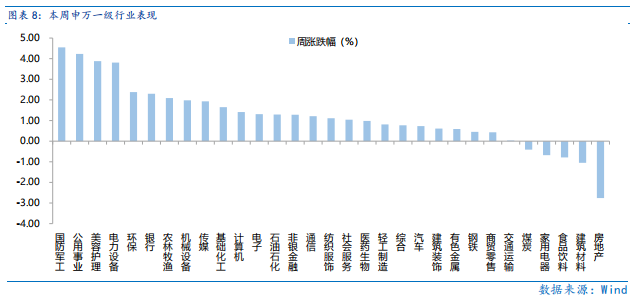

近一周,上證指數上漲1.42%,創業板指上漲2.65%,滬深300上漲1.13%,中證500上漲1.75%,科創50上漲4.3%。風格上,成長、穩定表現相對較好,消費、金融表現較差。從申萬一級行業看,表現相對靠前的是國防軍工(4.55%)、公用事業(4.23%)、美容護理(3.88%)、電力設備(3.81%)、環保(2.38%);表現相對靠后的是房地產(-2.76%)、建筑材料(-1.05%)、食品飲料(-0.79%)、家用電器(-0.68%)、煤炭(-0.41%)。

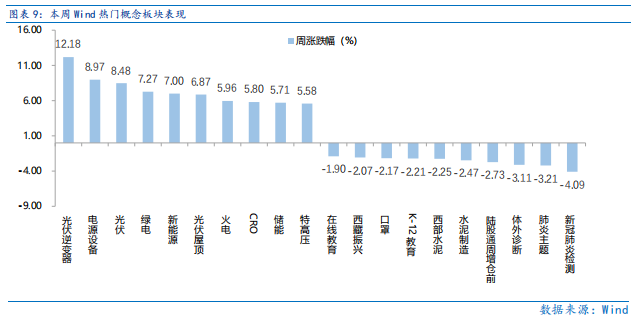

強勢行業繼續輪動,光伏、儲能等行業均有較大力度反彈。從Wind熱門概念板塊來看,表現相對靠前的是光伏逆變器(12.18%)、電源設備(8.97%)、光伏(8.48%)、綠電(7.27%)、新能源(7%);表現相對靠后的是新冠肺炎檢測(-4.09%)、肺炎主題(-3.21%)、體外診斷(-3.11%)、陸股通周增倉前(-2.73%)、水泥制造(-2.47%)。

(二)資金供需情況

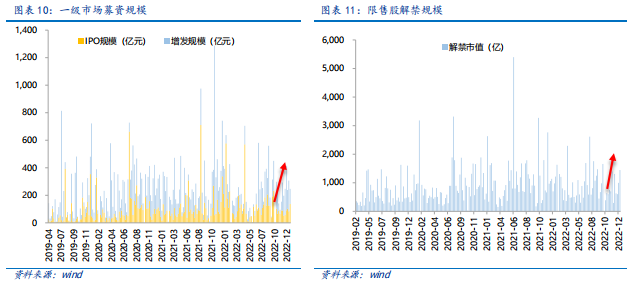

資金需求方面,本周一級市場規模有所減少,限售股解禁壓力下行,重要股東減持。本周一級市場資金募集金額合計246.55億元,較上周減少53.78% ;結構上,IPO募集136.56億元,周環比增加64.87% ;增發募集110億,周環比減少74.96% 。本周限售股解禁規模合計1447.18億元,周環比增加44.94%,根據目前披露的數據,預計下周解禁規模約982.11億元,解禁壓力有所上行。本周重要股東減持98.35億元,上周減持998.44億元。

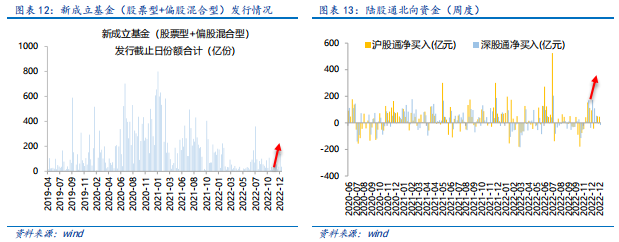

資金供給方面,本周基金發行減少,北向資金凈減少。本周北向資金凈流出29.02億元,較上周減33.34% ,其中滬股通凈流出45.73億元,深股通凈流出16.71億元。本周新成立股票型及偏股混合型基金份額合計36.98億份,環比減少73.24% ,顯示基金發行遇冷。本周開放式公募基金份額較穩定,其中股票型份額幾乎保持不變為19188.40億份,混合型份額幾乎保持不變為38623.20億份。

Part 4

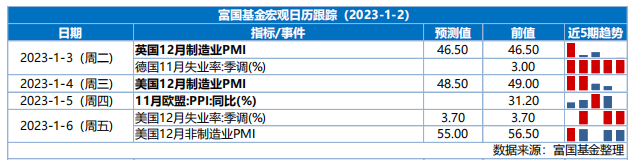

下周宏觀事件關注?

-#日富一日 暖春復蘇-

2023年第一個交易日即將到來,而復蘇也正在弦上,客官們第一季度將如何交易呢?歡迎留言分享~

留言被精選且點贊數前10名的客官,富二將獎勵10元話費給到客官~

(提示:請客官直接在本篇文章評論區留言,獲獎后富二會通過后臺通知獲獎用戶,屆時請按“關鍵詞+手機號”此格式回復富二。留言活動富二會在后臺監測數據變化情況,保留取消數據存疑用戶獲獎的權利。)

本活動截至2022年1月4日17:00結束,最終解釋權歸富國基金管理有限公司所有。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。