11月以來,從防疫“二十條”到“新十條”,防疫措施不斷優化,全國疫情也快速擴散,對生產、消費等經濟活動造成短期沖擊,如地鐵客運量、公路貨車通行量、郵政快遞攬收量等數據,都出現了明顯回落。那么該如何看待這輪疫情爬坡對消費的沖擊?后續支撐消費行情的邏輯是什么?以及消費投資的演繹會如何,又該買什么?

海外經驗:疫后放開,消費復蘇先抑后揚,且短期沖擊有限

若從全球橫向對比看,當前中國類似于2021年下半年全球“高接種率”下的防疫政策優化階段。其一,海外數據顯示,防疫政策優化后,疫情感染人數會經歷1-2輪波峰,歷時半年左右;其二,僅有部分國家,如韓國、越南,其出行消費存在短期沖擊,持續時間約3個月左右;其三,從社零同比增速看,各國在筑底后均有較大幅度回升,并不受感染人數峰值的沖擊;其四,從股市表現看,出行鏈和醫藥板塊領漲,不懼短期沖擊的影響。

數據來源:wind,截至2022/12/28

壓制消費的“三重大山”在消除,消費復蘇是2023年重要主線

消費要好,得“有能力、有意愿、有場景”,且缺一不可。然而今年以來,疫情的反復導致消費者信心指數斷崖式下滑,不僅就業、收入預期極差,消費意愿也極度低迷,疊加疫情防控也使得消費場景有所受限。此外,居民境內凈存款同比增速從2021年底的6.74%飆升至2022年10月的36.18%,甚至接近2008年金融危機時42.52%的“尖峰時刻”;而且根據央行對城鎮儲戶的問卷調查,“更多儲蓄占比”也從2021年中的49%升至2022年底的62%,創下2005年以來的新高,儲蓄傾向尤為強烈。

當然,海量的居民儲蓄存款也是消費能力的一大保障,只要居民對預期改善,消費意愿和消費場景就會被加持為消費板塊的機會。其次,從中央經濟工作會議定調看,2023年的重點任務是以“改善預期、提振信心”為抓手,把擴大內需作為第一要務,并優先消費,將從“消費能力、消費條件、消費場景”三維度發力,“促消費”的重要性不言而喻。再者,隨著防疫管控放開,消費場景也會逐漸修復,從本地活躍到跨距離出行,從商品到服務,先必需后可選。

數據來源:wind,截至2022-12-28

消費投資二階段演繹:從防疫政策放松預期到基本面實質性改善

就消費投資而言,分為兩大階段。第一階段是防疫政策放松預期到落地階段,目前已基本完成;且從行業表現看,自11月以來,食品飲料、社會服務表現位居前二,累計漲幅超過20%,正是對于防疫政策放松預期的演繹。第二階段是隨著疫情越過山丘,生活回歸常態,預計消費將進入基本面實質性改善的階段,屆時有望迎來估值和業績的“戴維斯雙擊”。

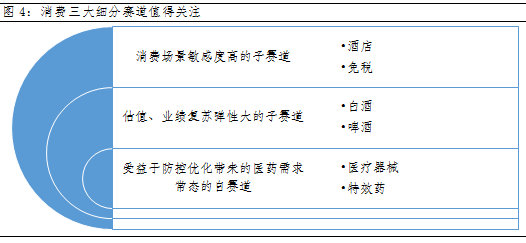

聚焦細分賽道,可以關注三個方向。一是消費場景敏感度高的子賽道,如酒店,在疫情期間供給側去化,疫后復蘇的彈性較大。二是估值、業績復蘇彈性大的子賽道,如白酒、啤酒,其中,白酒對大經濟環境不敏感,估值也已回落到合理區間;而啤酒在高端化趨勢下,未來成本下降有望進一步夯實業績。三是政策愈發明確下景氣改善的子賽道,如醫療器械、特效藥,或將受益于防控優化帶來的醫藥需求常態化。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。