國慶長假來臨,應該持幣過節還是持股過節?從統計規律來看,國慶長假前兩周,A股表現往往一般,但節后兩周卻表現亮眼,因此持股過節是不錯的選擇。無獨有偶,除了國慶長假外,A股還會在特定時點規律性的走強或走弱,這種規律性的變化被稱為“日歷效應”。下面,就一起看看有哪些日歷效應吧。

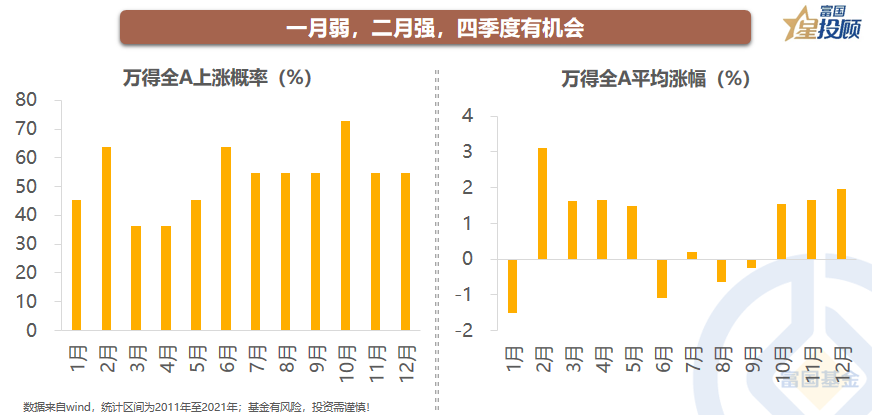

一月弱,二月強,四季度有機會。通過統計2011年至2021年(共11年)期間單月萬得全A指數的漲跌可以發現,一月份獲得正收益的概率為45.5%,平均漲幅為-1.51%,整體表現欠佳;二月份獲得收益的概率為63.6%,平均漲幅為3.11%,整體表現優異;四季度各月獲得正收益的概率都在50%以上,且平均漲幅均在1.5%以上,表現也相對較強。

盈利和政策是底層邏輯。一月,經濟數據處于空窗期,政策導向尚不清晰,市場主線難以把握,投資者試探性調倉,A股難有趨勢性機會。二月,高頻數據陸續出爐,兩會臨近期待政策,投資者開始躁動,A股賺錢效應提升。到了年末,投資者開始做企業的盈利預測,并用得出的盈利預測去估算目標股價。由于企業的盈利一般都會增長,疊加年末重要會議扎堆,A股往往表現較佳。

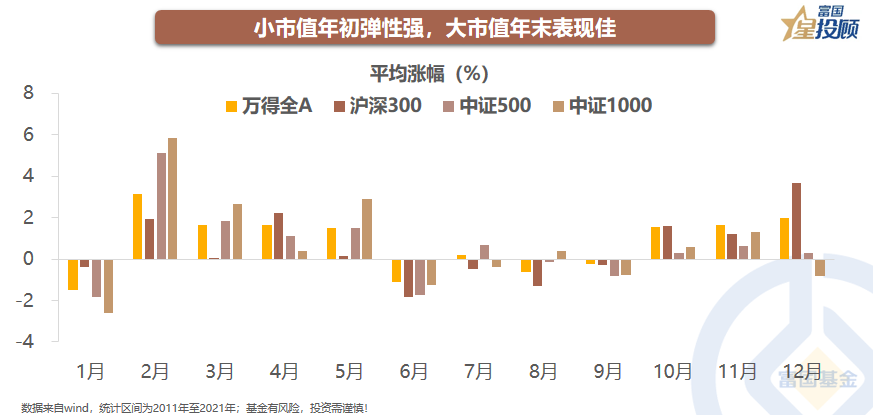

小市值年初彈性強,大市值年末表現佳。以滬深300、中證500、中證1000分別代表大、中、小市值可以發現,在年初時無論市場漲跌,小市值彈性都更強,而年末市場表現較好時,大市值整體更加占優。這或許與“年初市場傾向獲收益,年末市場傾向保排名”有關。

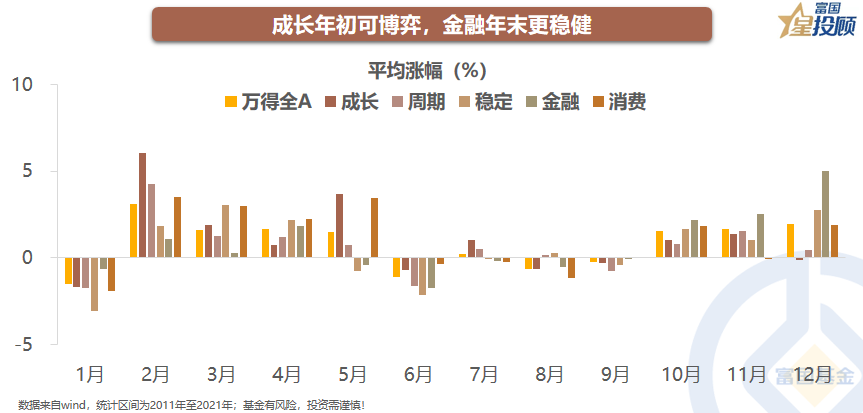

成長年初可博弈,金融年末更穩健。從板塊來看,成長在年初表現較好,一月市場下跌時跌幅較小,二月市場上漲時漲幅較大,金融則在年末有不錯的收益,四季度漲幅大于其他風格。

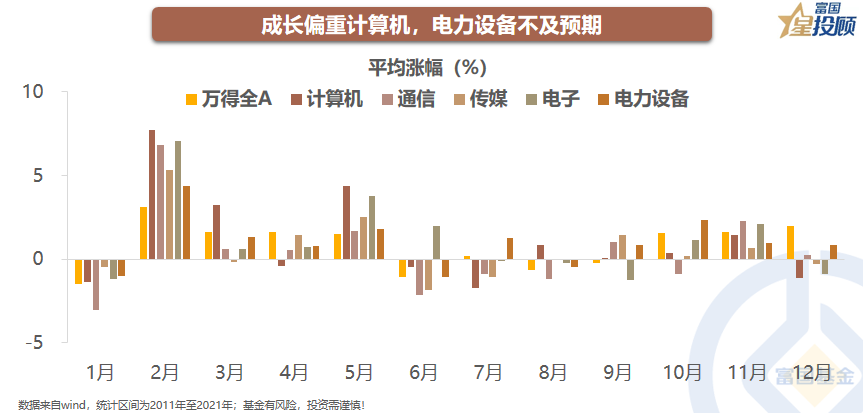

成長偏重計算機,電力設備不及預期。成長板塊年初表現較好,其中計算機表現更為突出,電力設備雖然也不錯,但可能不及此前預期,或與成長方向的遷移有關。

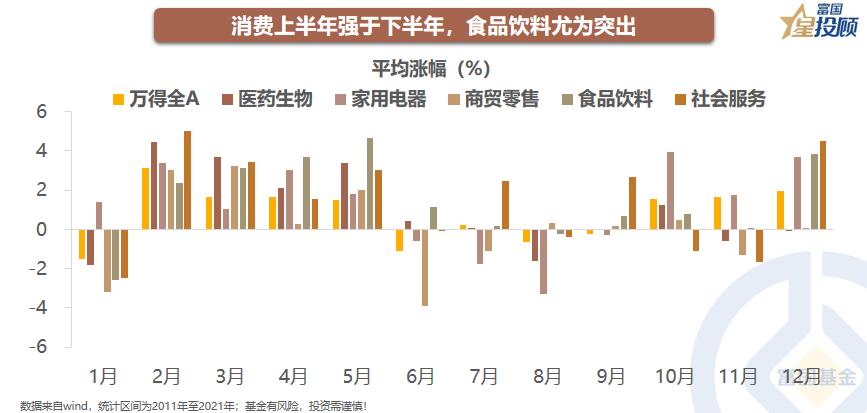

消費上半年強于下半年,食品飲料尤為突出。整體來看,消費板塊也是上半年強于下半年。其中,食品飲料全年表現均不錯,有望穩定的積累收益,得益于其平穩增長的業績。

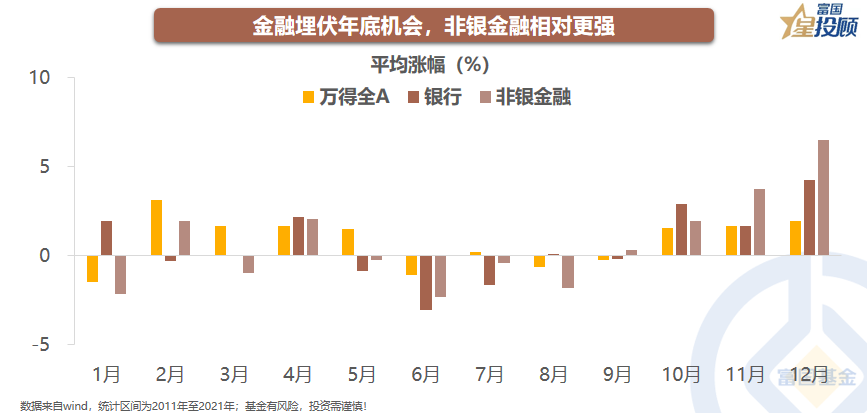

金融埋伏年底機會,非銀金融相對更強。金融板塊在年底表現較好,主要是年底投資者為了保持全年利潤,會相對偏好低估值的方向。銀行和非銀金融表現均較佳,非銀金融相對更強。

春季躁動常年有,領漲行業會遷移。除了從月度來看A股的統計規律外,市場關注度和認可度最高的日歷效應是“春季躁動”。所謂春季躁動,是指每年春季前后A股會有不錯的表現,背后是流動性相對寬裕和政策集中釋放。從春季躁動的領漲行業來看,體現了經濟結構由“投資拉動”向“轉型升級”的變遷。

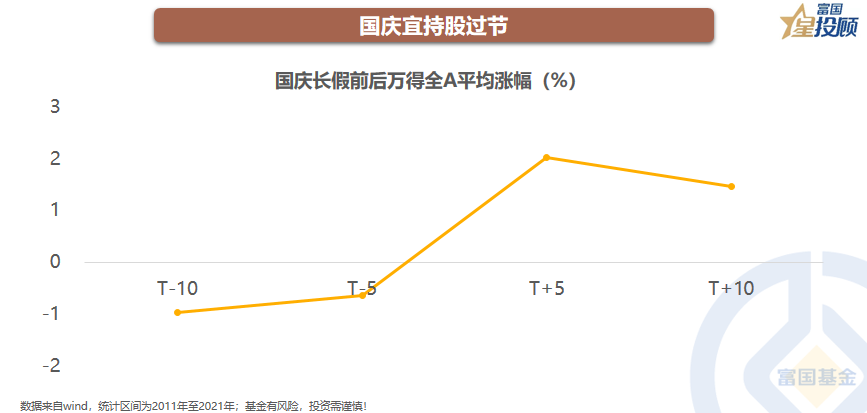

國慶長假宜持股過節。長假前后的日歷效應,也為市場所廣泛重視。從統計規律來看,國慶長假前兩周,萬得全A下跌0.97%;國慶長假前一周,萬得全A下跌0.64%;國慶長假后一周,萬得全A上漲2.01%;國慶長假后兩周,萬得全A上漲1.47%。因此,國慶長假持股過節或是不錯的選擇。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。