食品飲料與生物醫藥,都是傳統強賽道行業,都曾是牛股集中營,也都曾自2021年2月達到本輪牛市高點以來,震蕩下行;那么,目前這兩大行業的相對價值走到哪里了?是否均已經進入較好的布局區間?

01

A股哪些行業的牛股

“誕生率”與“存活率”更高?

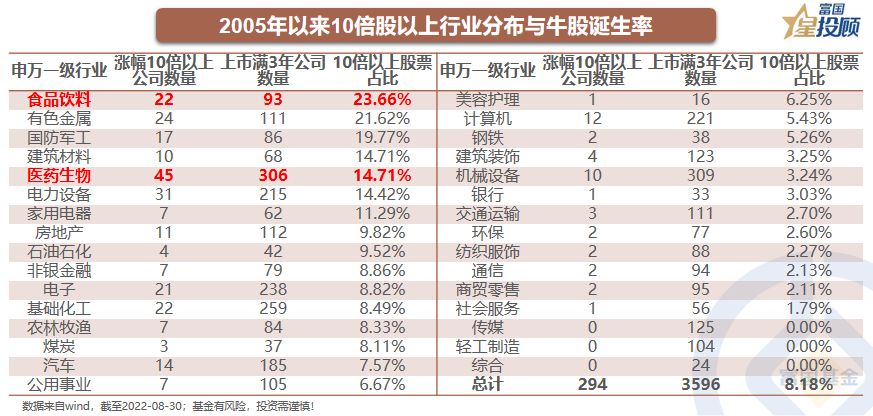

俗話說,寧要三年一倍的增長,不要一年三倍的收益。在所有上市滿三年的3596家公司中,2005年以來(2005年以后為上市以來)漲幅滿10倍的公司共有294只,A股整體10倍股的占比約為8.18%。食品飲料、有色金屬、國防軍工、建筑材料、醫藥生物為牛股誕生率與存活率最高的五大行業。

02

食品飲料與醫藥生物見底了么?

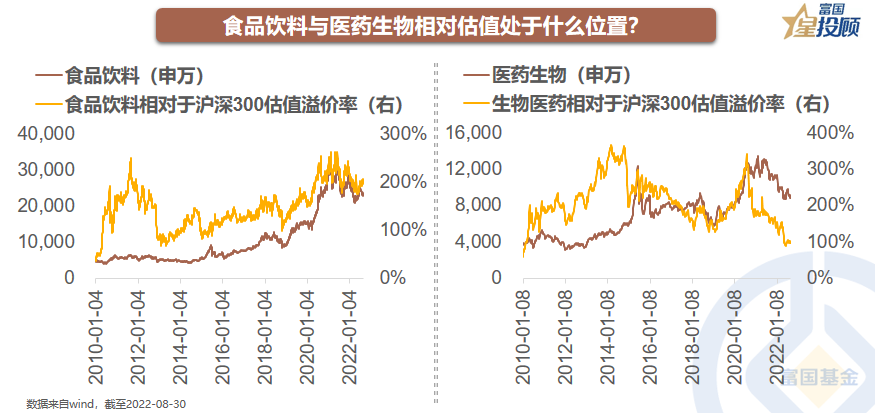

如果用相對估值來衡量,申萬食品飲料行業相對于滬深300指數的估值溢價率依然高達200%,處于2010年來約75%分位數;申萬醫藥生物行業則相對于滬深300指數的估值溢價率接近100%,基本處于2010年以來的最低水平。

03

食品飲料與醫藥生物是否進入情緒底部?

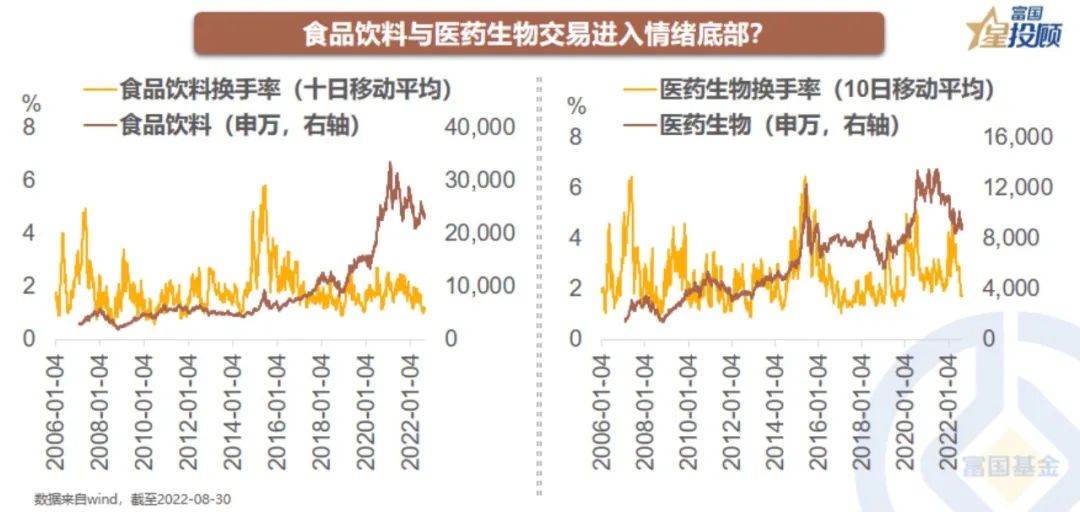

如果從換手率角度來看,不管是食品飲料行業還是醫藥生物行業,當前這兩大行業相對于自由流通市值的換手率(十日移動平均)基本上均處于歷史底部區間,顯示悲觀情緒對市場的壓制已充分釋放。

04

從趨勢上看,兩大行業均已漸入布局的拐點

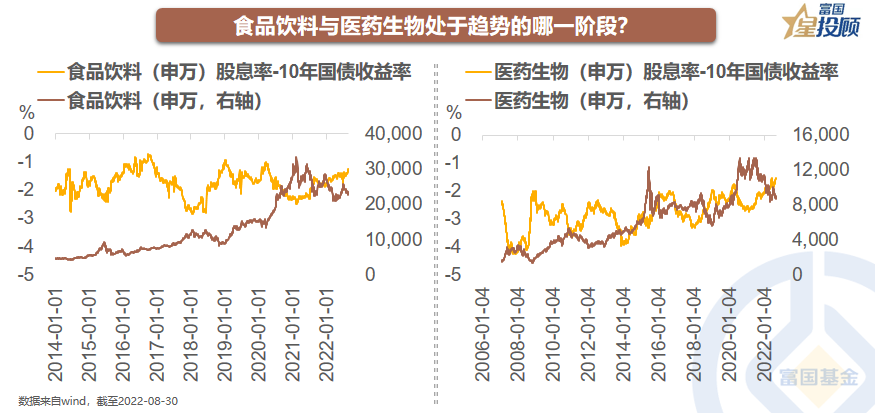

滬深300股息率與10年國債收益率的差值,是刻畫A股市場中期趨勢的“金手指”。從歷史經驗數據來看,食品飲料與醫藥生物行業的股息率與10年國債收益率的差值,同樣具有較高的趨勢反應能力,目前這兩個行業從中周期來看,均已漸入配置的拐點。

05

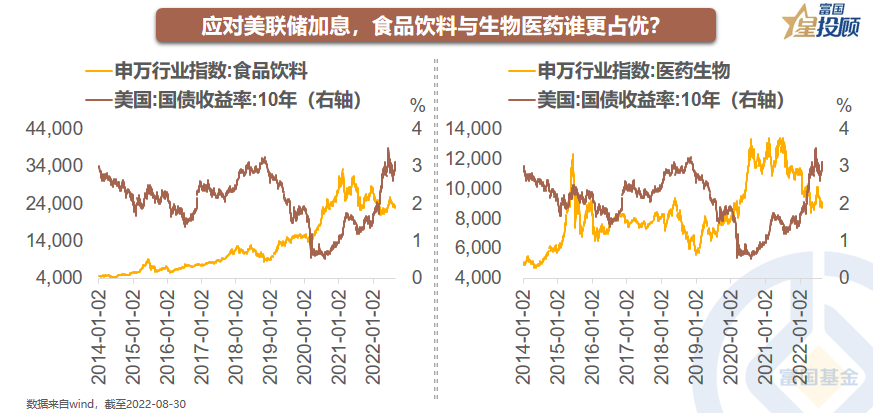

應對海外風險,食品飲料更占優

如果美債收益率反映美聯儲加息與海外風險的話,食品飲料與美債收益率負相關的關系較醫藥生物更弱。未來即便美聯儲進一步加息,食品飲料行業抗風險的能力相對更強。

06

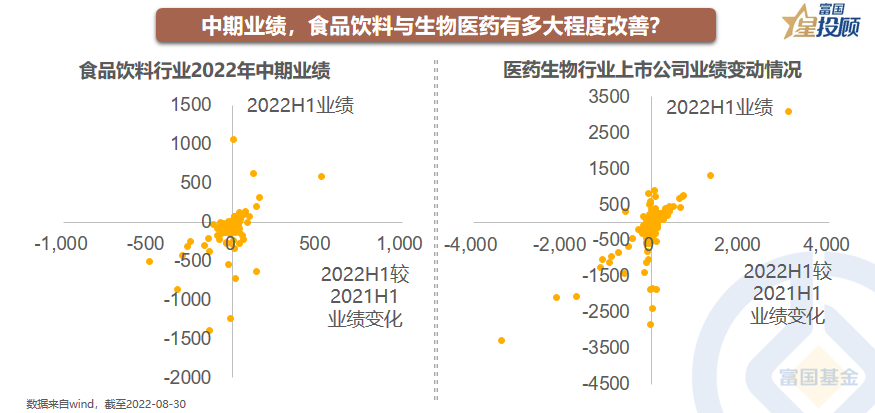

中期業績,看得見的結構改善

今年上半年,食品飲料行業中,有27%的公司歸屬母公司扣非凈利潤增速較去年上半年加速;醫藥生物中,有34.7%的公司歸屬母公司扣非凈利潤增速較去年上半年加速。結構性亮點顯現。

07

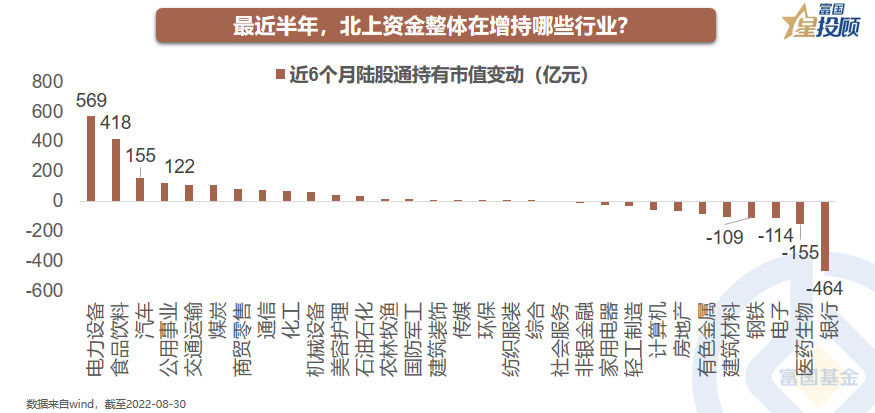

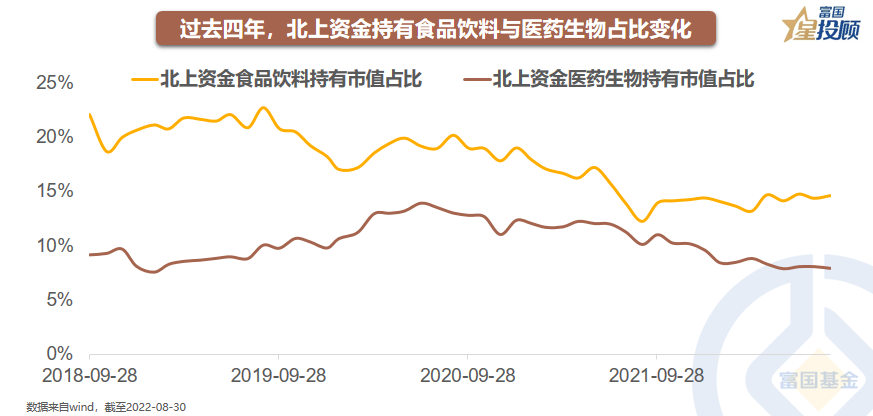

最近半年,北上資金更愛食品飲料

如果對比2022年8月30日和2022年6月30日北上資金持股數據,陸股通在電力設備行業的持有市值增加約569億元,食品飲料增加約418億元,而醫藥生物下降約155億元。陸股通的持股市值,盡管會體現股票價格變動的因素,但也是北上資金行為的顯著變化。目前,食品飲料是北上資金持有市值第二大的行業,僅次于電力設備;但電力設備處于景氣的高位,食品飲料則處于景氣的低位。陸股通持有食品飲料行業的占比已經從前期12.17%低點,上修至今年8月底的14.56%;持有醫藥生物的市值占比8月份微幅下滑至7.87%。

08

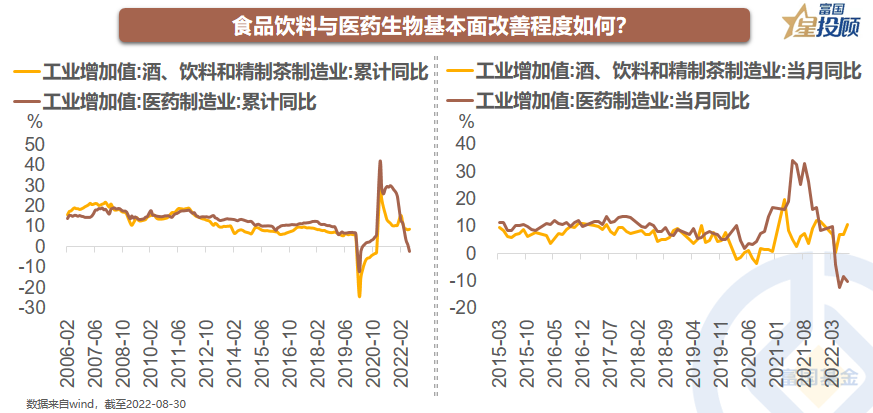

基本面食品飲料已在改善,

醫藥生物尚在磨底

如果用工業增加值作為基本面數據,則酒、飲料和精制茶制造業的工業增加值7月累計同比見底反彈至8.7%,醫藥制造業的工業增加值7月累計同比則繼續下行至-2.4%;從當月累計同比數據來看,醫藥制造業同樣出現了積極磨底的信號。因此,結合相對估值、基本面、情緒、交易等維度來看,食品飲料積極布局的性價比提升,醫藥生物的定投價值或更為顯著。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。