上周中共中央政治局召開會議,部署下半年經濟工作。其中針對近期房地產“停工頻發+斷供風波”抑制樓市回暖預期的背景下,此次中央政治局會議明確將“穩定房地產市場”放在了最前端,并首次提及“保交樓”和“壓實地方政府責任”。后續政策能否起到穩定銷售速度的作用?復蘇預期扭轉的困境下政策還有哪些空間值得關注?地產投資又該如何看待?

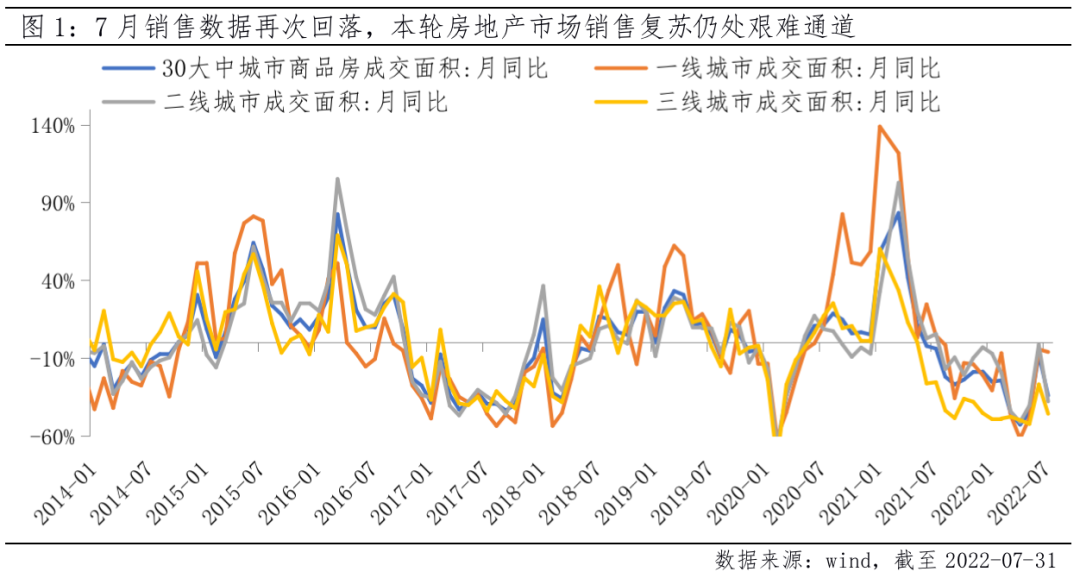

從政策底到市場底,本輪房地產市場銷售復蘇仍處艱難通道

“地產銷售”作為房地產鏈條的源頭活水,是觀測房地產基本面的最關鍵指標。在5、6月份出現短暫的同比回升之后,房企整體銷售在7月又有所降溫,年度業績兌現難度再次加大。盡管7月歷來是銷售淡季,房企在7月份增加供應的意愿都有所減弱,市場需求和購買力也有下滑,但從克而瑞數據亦顯示,TOP100房企1-7月累計銷售操盤金額的同比降幅仍保持在49%的較高水平。不僅如此,7月以來不少房企出現債務實質違約,停工范圍進一步擴大等問題,都或意味著本輪房地產市場波動的趨勢更為復雜。

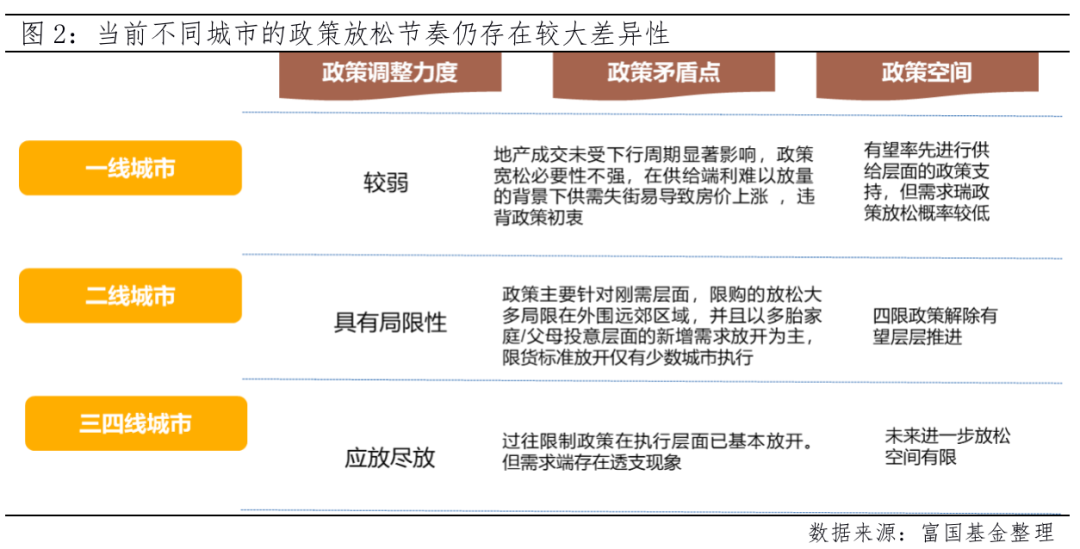

政策松綁邊界已探明,短期重心集中在“保交樓”

同時,政策端依然是接下來樓市走向的關鍵指引。自去年四季度政策松綁方向確立,從助企紓困到全局性下調房貸利率水平,“供給和需求”層面的地產放松政策正經歷由點及面演進,各地在“因城施策”框架下實現松綁的合理兌現。但整體在“追求穩定而非刺激”的松綁邊界下,市場還是有一定“局限性”擔憂。而結合本次政治局會議“保交樓、穩民生”,以及鄭州地方政策來看,后續在供給端,民營房企的資金壓力緩解還是只能依賴市場信心恢復以及自我紓困,鄭州政府給出的房企紓困模式來看,棚改統貸統還、收并購、破產重組及保障性租賃住房之外,AMC介入處置不良資產,引導房地產資金進入良性循環狀態進程或加快。需求端而言,推動改善型需求或成重要破局點,縮短房屋限售時限、出售稅費減免、甚至放寬多套房限制等漸進式的寬松,有望推升市場量價逐步復蘇。

地產估值仍階段性承壓,二線央國企或是超額收益來源

在民營房企融資偏緊的局面大概率延續,以及銷售壓力加大、居民信心不足的背景下,地產板塊估值仍階段性承壓。但在政策托底基調、金融機構、房地產開發企業等各部門協同努力下,弱復蘇的局面有望繼續支撐,期待在“金九銀十”能看到推貨高峰的恢復正常,以及企業信用和投資的復蘇。板塊內部來看,二線央國企有望憑借融資優勢、拿地和貨值優勢,獲得板塊內的超額收益來源。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。