經濟學界對大衰退的研究,如同醫學里的攻克癌癥,被稱作"宏觀經濟學的圣杯"。

而辜朝明(Richard Koo)憑借資產負債表衰退理論,對日本“失去二十年”提供了較好的經濟學解釋視角,成為了日本知名度最高的經濟學家之一。

當然,這位擁有“中國姓氏”的日裔美國學者,在今年國人的朋友圈中也尤為活躍。

每當世界經濟不振、地產泡沫、人口衰落、消費躺平、貨幣刺激無效時…人們總會想起這位野村證券首席經濟學家,這位喜歡用最平直的語言解釋復雜宏觀問題的智者。

今天我們將翻開他2018年撰著的《大衰退年代》,也是他“資產負債表衰退”理論的集大成之作。探尋如何經歷衰退?如何重拾信心?

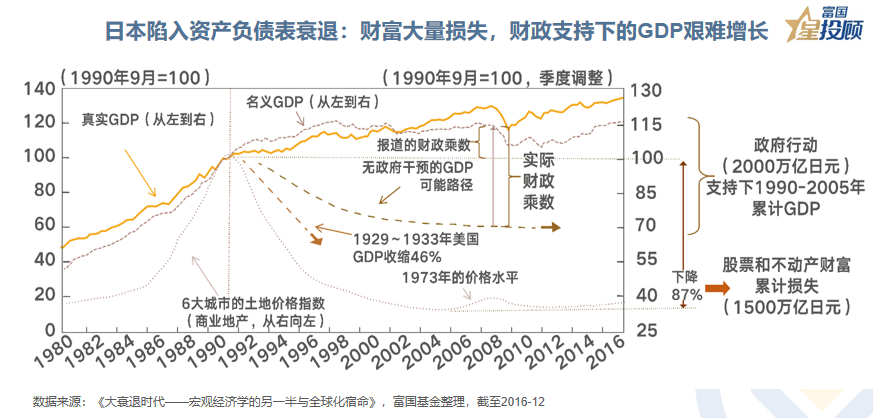

是什么讓日本陷入了長期衰退?有人說,日本“失落的二十年”是因為資產泡沫破滅給日本銀行留下大量壞賬,導致其沒有能力和意愿再向企業放貸,造成經濟信貸緊縮陷入長期衰退。但實際上,日本銀行不斷降低利率,1995年起甚至接近于0利率,但依舊沒有恢復資金需求。根本原因就是,1990年日本資產泡沫破滅,房地產、股市資產價格暴跌讓其損失了1500萬億日元財富,相當于消滅了GDP總額的20%總需求,造成的缺口讓企業和家庭進行了至少15年的凈債務償還,人們從“借”紛紛轉為“儲”。

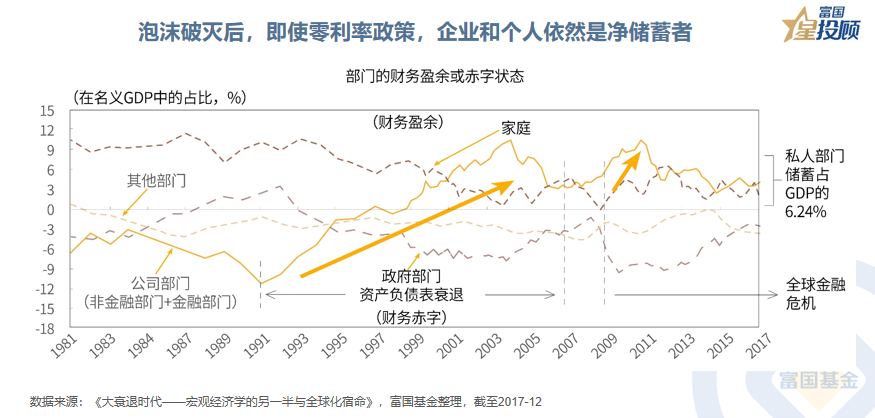

"資產負債表衰退”是什么?當資產價格崩潰、負債仍然存在時,企業和個人會發生根本性的變化——不再追求利潤最大化,而追求負債最小化,人們只希望通過償債來擺脫負資產狀態。泡沫破滅的整整27年,即使負利率時期,日本企業和個人也不愿意借錢加杠桿,導致儲蓄依然超過GDP的6%。

一個人的節省是無奈,一代人的不負債則是黯淡。經濟學領域中,對微觀個體而言是好的東西,在宏觀上并不總是有利,這被稱作“合成謬論”。對單一個體而言,經濟衰退時儲蓄能獲得“安全感”,但幾乎所有家庭都不消費、幾乎所有企業都不投資,經濟就會進入漫長而劇烈的惡性循環。(假設一個人擁有1000美元,花掉900儲蓄100,花掉的900會變成別人的收入,并繼續在經濟中循環,儲蓄的100放入金融機構如果能被借走,也將成為經濟的總支出。但如果沒有人借款,經濟的總支出將降為900,繼續沒有借款人,將繼續收縮至810-730-657美元。)

宏觀經濟的另一面——追求債務最小化的世界。在傳統經濟學中,隱含的假設是,只要利率夠低,總會有足夠的借款人借錢發展,從而激活整個經濟。而辜朝明的理論則第一次闡述了"需求方"缺位的情景,他將經濟分成四種情況,情景③和④是其補充情形,是一個私人部門“受傷后”,退而追求債務最小化的世界,也是被主流世界所忽略的情形。

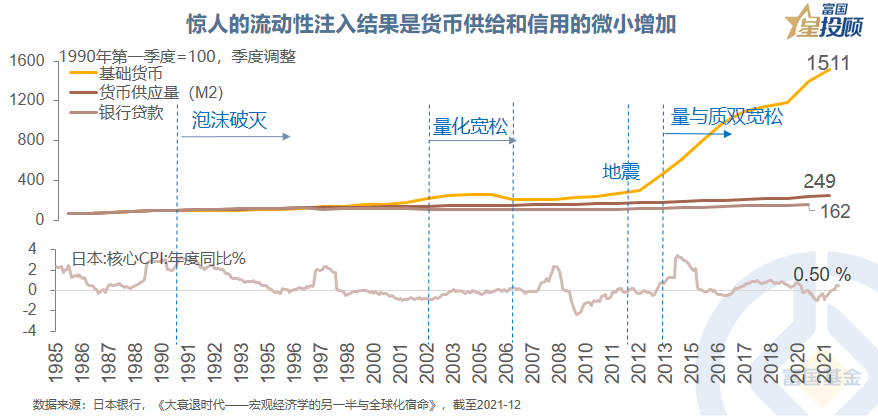

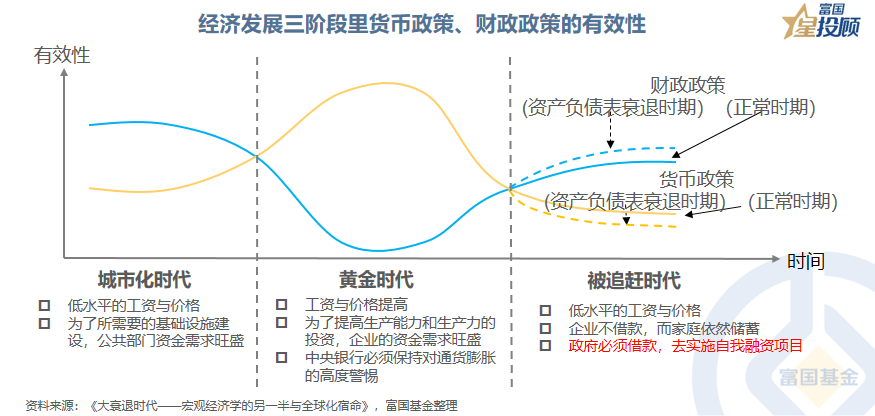

借款人消失的第一個受害者:貨幣政策。當資產負債表衰退時,無論貨幣刺激力度有多大,零利率甚至負利率都是沒用的。因為泡沫破滅后,企業沒有擴大再生產的需求,貸款意愿嚴重不足,貨幣政策的有效性喪失了,錢只會停留在金融系統內部。日本經驗可以看到,即使天量的基礎貨幣投放,但向實體傳遞的“貨幣供給”和“信貸增長”都微乎其微。

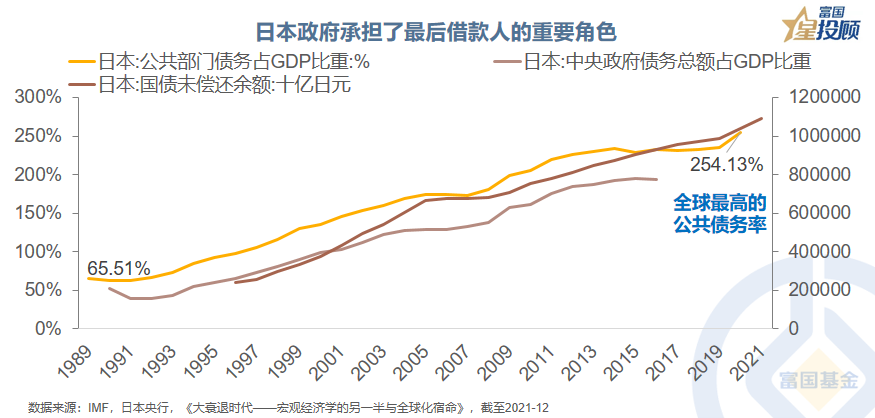

政府作為“最后借款人”扛起大旗。當缺乏借款人、貨幣政策也失靈時,辜朝明給出的解藥是,政府借款并花掉私人部門的超額儲蓄,直到私人部門的財務健康恢復。通俗的說,也就是日本政府采用的“財政刺激”,1990年后日本政府通過大規模加杠桿,投資基礎設施,代替不爭氣的企業和居民拉動經濟。目前日本的公共債務/GDP比重高達254%,幾乎全世界最高,雖然沒有恢復到數十年前的朝氣,但保住了國民的生活水平。

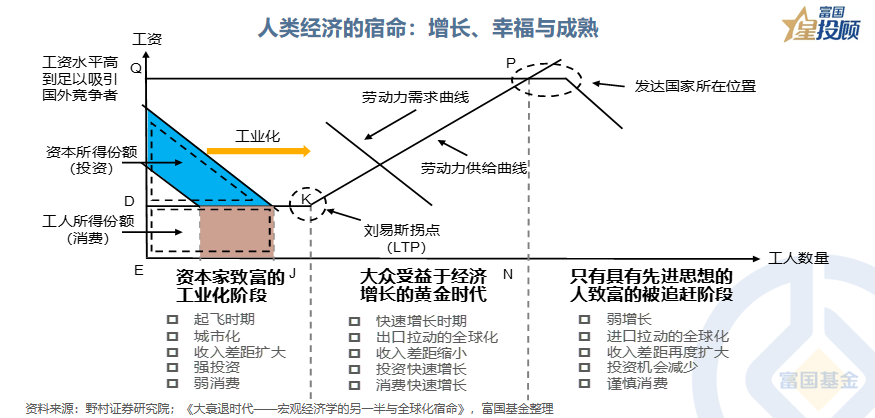

如何永遠都擁有“借款人”?要想人們愿意借錢,結束“節約儲蓄”的集體思維,只有當人們看到絕佳的投資機會。這往往取決于“技術的創新突破”以及“一國的經濟發展階段”。正如一個人的成長,會經歷青年時期的發奮努力、快速成長,亦會步入中年,想要高薪卻無法再熬夜的——競爭弱化。

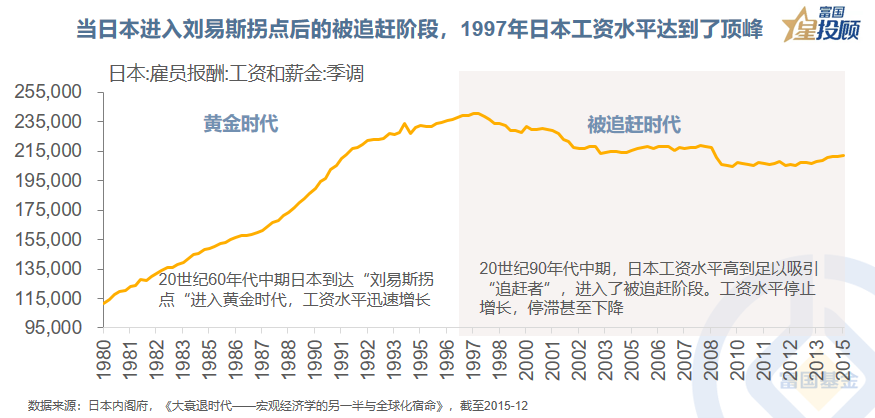

而盛極而衰往往只要一瞬間。一個國家最幸福的階段,就是劉易斯拐點后的“黃金時代”,制造業快速擴張,技術有限的從業者也可以獲得工資增長,政府稅收增加亦會加強公共服務,降低人們的不平等感受,所有人都對未來充滿希望!但這并非常態,一旦有更年輕的國家、以及勞動力成本不高的“追趕者”出現,最幸福的時光將一去不復返。

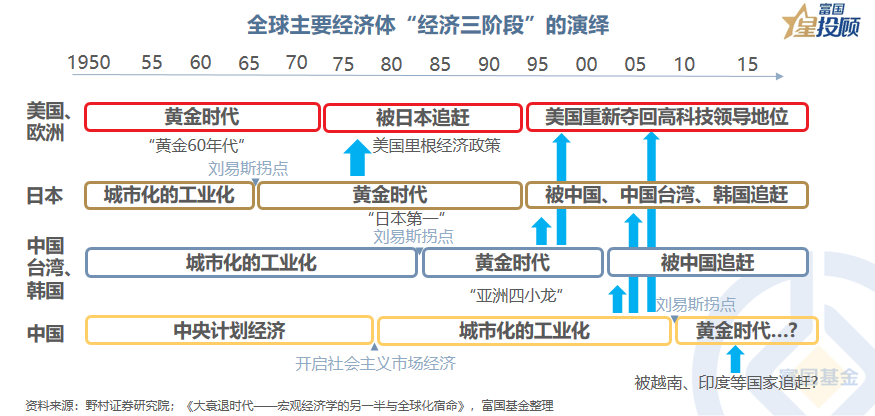

中國正處在黃金時代。在全球化過程中,隨著加入“追趕者”的國家數量不斷增加,各國黃金時代的時間也有所“縮短”。美國和西歐的黃金時代持續了大約40年,日本約為30年,亞洲四小龍則為20年。中國大概在2012年跨越了劉易斯拐點,工資水平顯著上漲,中國用歷史上最快速、最偉大的經濟增長故事成為了世界第二大經濟體,而中國“黃金時代”能持續多久也成為全世界的期待。

當衰退、或被追趕不可避免來臨時。經濟體的發展不可避免要經歷一次轉折,而回望這些國家的經驗,就是在能增長時,政策全力支持經濟發展。當衰退不可避免到來時,政策制定者則需要擺脫“黃金時代”記憶,這是面對資產負債衰退的共同挑戰。也許無約束的財政刺激計劃無異于瘋狂,但通過政府去找到“好項目”,依舊是根本問題的根本解決方案,至少讓國民還擁有一個不錯的生活基礎。

命運只負責洗牌,但出牌永遠是我們自己。對于日本而言,也許要經過一代人,才能從“低欲望社會”的消極心態中恢復。對于美國而言,面對追趕者他們也在力爭跑得更快。而了解完人類經濟的宿命后,無論對于國家還是我們個人,心態和氣魄依舊是掌握在我們手里的東西,畢竟:歲月行深中,天道好酬勤!

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。