本周市場在經歷月度調整后企穩反彈。向前看,7月社融少增且低于預期確實會沖擊市場對經濟復蘇的信心,需要強調的是弱社融指向的是經濟復蘇動能弱,這與7月PMI低于“榮枯線”一致,但并不指向流動性邊際收緊。映射到A股,在8月經濟高頻數據逐步公布前,復蘇“能見度”低的情況下,市場主線將從5.29市場策略周報提出的《交易“復蘇兌現”》轉向“流動性寬松支撐”,在“下有底線”的震蕩格局中等待經濟復蘇力度轉強后的趨勢性機會,以及隨著中報披露度提高,“聚焦業績”關注景氣度邊際提升的結構性機會。

7月新增社融7561億元,同比少增3191億元,低于市場預期的1.4萬億,社融存量增速為10.7%,較6月下降0.1個點。其中新增人民幣貸款較6月環比回落2.6萬億是新增社融回落主因。此外,新增社融下滑有一定“季節性因素”。

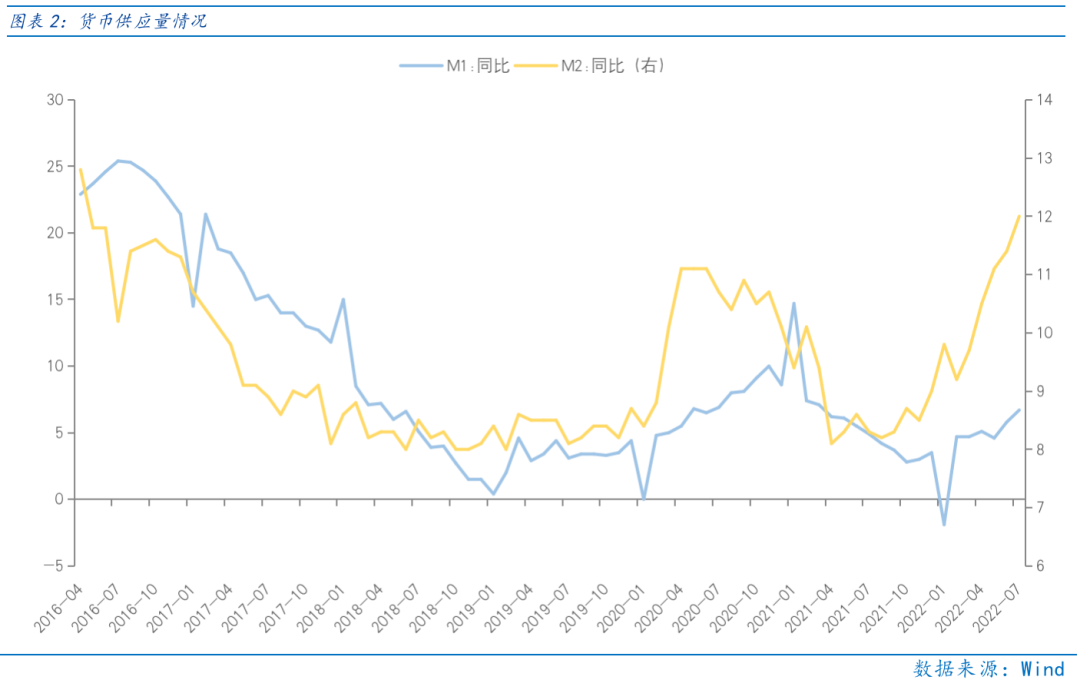

7月M2同比增長12%,環比提升0.6個點,M1同比增長6.7%,環比提升0.9個點,顯示貨幣供應充足,流動性寬松格局未變。

7月新增貸款6790億,其中企業、居民新增貸款均大幅回落。企業端新增貸款較弱主要與7月疫情擾動沖擊企業經營相關,居民端新增貸款較弱主要與“保交樓”下居民購房意愿低迷相關。

7月社融數據與低于“榮枯線”的7月PMI共同印證經濟復蘇弱,但M1、M2則顯示金融體系貨幣供應量充裕,流動性寬松延續,當前問題的癥結是“融資需求差,而非資金供給緊”。結合央行在《第二季度中國貨幣政策執行報告》中強調“貨幣政策為實體經濟服務,國內流動性維持總體寬松格局”,我們認為市場不應由于7月社融低于預期而擔憂流動性,流動性寬松格局未變,而應關注8.1市場策略周報的觀點《能否“重拾”復蘇》,關注何時經濟復蘇“置信度”能提升,進而市場才能有趨勢性行情。

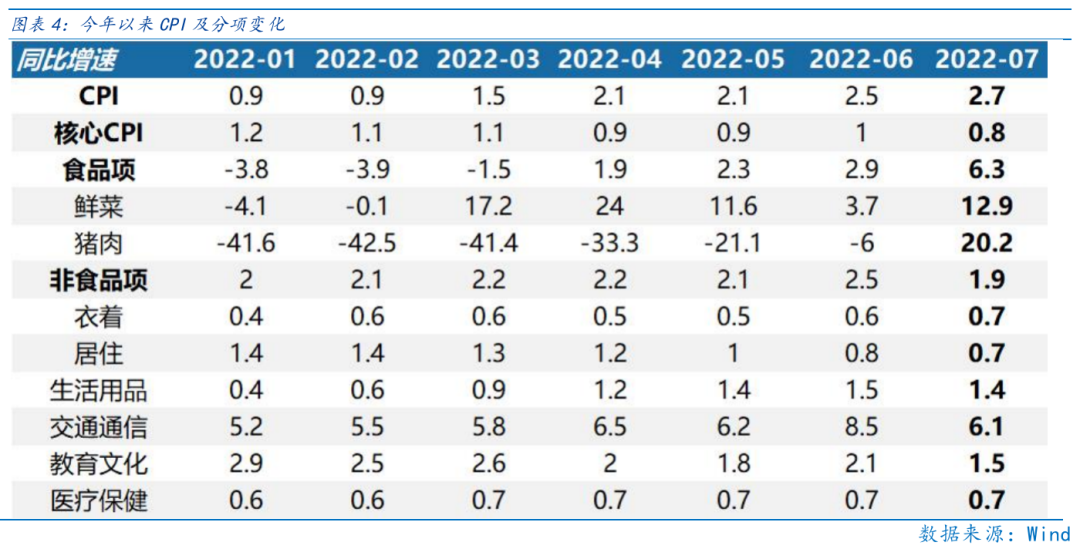

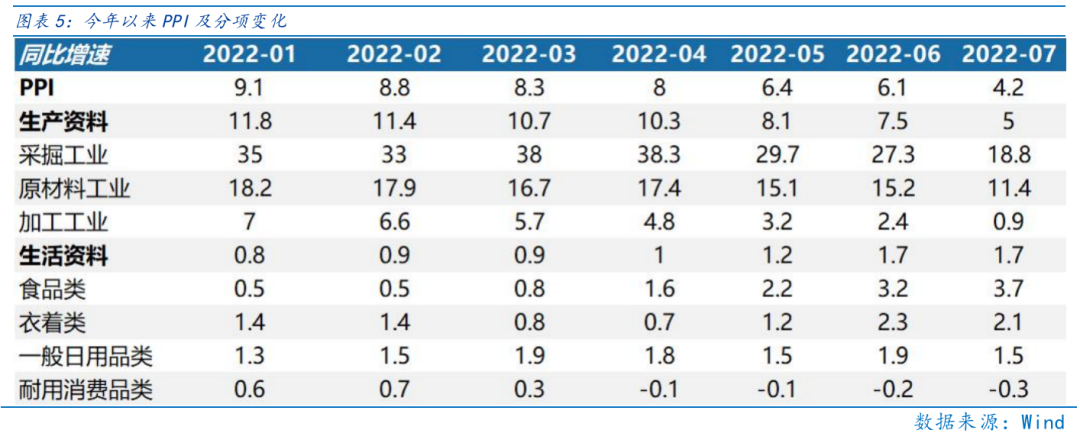

國內通脹短期無需過度擔憂,未來CPI讀數破3后或壓制市場流動性寬松預期。7月CPI同比增2.7%,PPI同比增4.2%,CPI-PPI剪刀差繼續縮窄,利好利潤向中下游轉移。

疫情而言,在疫情不受控以前,由經濟復蘇推動的“復蘇兌現”行情仍有所波折,因此市場在短期應在調整中把握“流動性支撐”的底線“防御反擊”,而非“復蘇兌現”的“進攻”機會。

7月美國通脹讀數低于市場預期,且有“拐點”的趨勢,因此7月通脹數據大幅釋緩了市場高通脹的擔憂,推動美股反彈,但單月讀數難確認趨勢,高通脹的回落趨勢仍需更多數據驗證,美股在短暫反彈后,美國經濟“衰退”深度的分歧仍會成為美股波動的來源。

雖然市場企穩反彈,但市場“水位”仍是“流動性支撐”的震蕩下沿,短期在疫情擾動下,市場對8月經濟“重拾”復蘇的預期較弱,市場或仍需在下沿處震蕩蓄力,待疫情穩定經濟復蘇預期改善后才有望重啟“復蘇兌現”行情。而隨著中報披露,或可“聚焦業績”尋找結構性機會。

行業配置:

從推動力從“復蘇兌現”到“流動性寬松”后,首先著眼長期,關注業績成長性強、基本面景氣度的成長板塊機遇。

其次關注受益于全球通脹的高通脹板塊,能源通脹相關的煤炭、石油石化行業自6月調整至今,位子相對低,且當前是市場對通脹回落預期較強的時刻,若高通脹并未如期回落,那么預期差會成為高通脹板塊的收益來源。

最后關注“位子低”,隨著疫情受控基本面逐步改善的疫后復蘇板塊中潛在的補漲機會,且CPI-PPI剪刀差縮窄,利好利潤向中下游分配,疫后復蘇板塊同樣受益,因此其或是降低波動的配置方向。

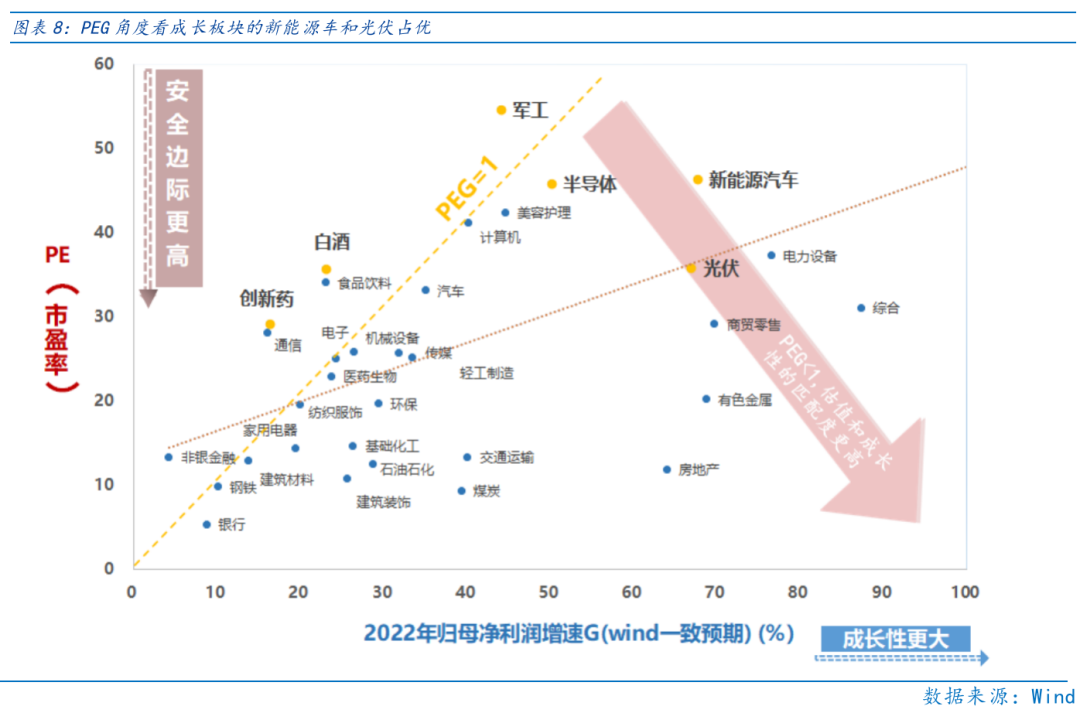

成長板塊:著眼長期布局,當前成長板塊的新能源車、光伏、儲能、風電、軍工、半導體、計算機等行業PEG角度仍有估值性價比。

高通脹板塊:在當前高通脹預期差較大時,逢低配置能源通脹受益的煤炭、石油石化行業,可最大程度分享潛在高通脹延續的機遇。

疫后復蘇板塊:疫情趨緩基本面逐步改善,且整體反彈力度較小有補漲動能,且受益CPI-PPI剪刀差縮窄,主要是食品飲料、醫藥生物(CXO、醫美)、社會服務等行業。

目錄

◆ 1 、市場展望探討

◆ 2 、行業配置思路

◆ 3、本周市場回顧

(一)市場行情回顧

(二)資金供需情況

◆ 4、下周宏觀事件關注

Part 1

市場展望探討

本周市場在經歷月度調整后企穩反彈。企穩的主因是隨著調整幅度擴大,經濟復蘇放緩逐步為市場所接受,而流動性寬松的行情基礎未變使得市場“下有底線”,因此在上周地緣博弈顯著沖擊市場后,在震蕩區間下沿本周市場觸底反彈。

向前看,7月社融少增且低于預期確實會沖擊市場對經濟復蘇的信心,需要強調的是弱社融指向的是經濟復蘇動能弱,這與7月PMI低于“榮枯線”一致,但并不指向流動性邊際收緊。映射到A股,在8月經濟高頻數據逐步公布前,復蘇“能見度”低的情況下,市場主線將從5.29市場策略周報提出的《交易“復蘇兌現”》轉向“流動性寬松支撐”,在“下有底線”的震蕩格局中等待經濟復蘇力度轉強后的趨勢性機會,以及隨著中報披露度提高,“聚焦業績”關注景氣度邊際提升的結構性機會。

7月新增社融7561億元,同比少增3191億元,低于市場預期的1.4萬億,社融存量增速為10.7%,較6月下降0.1個點。新增社融較少主要受人民幣貸款、外幣貸款、企業債券融資、未貼現承兌匯票走弱影響,其中新增人民幣貸款較6月環比回落2.6萬億是新增社融回落主因。此外,新增社融下滑有一定“季節性因素”,7月新增社融較6月新增社融51733億大幅下滑,而6月新增社融高讀數有“季末沖量”的因素,這與3月社融放量而4月社融走低相一致。

7月M2同比增長12%,環比提升0.6個點,M1同比增長6.7%,環比提升0.9個點,顯示貨幣供應充足,流動性寬松格局未變。7月M2同比增速升至2016年5月以來新高,M1同比增速升至2021年4月以來新高,即使有去年7月“低基數”效應,但仍顯示當前貨幣供應相對寬裕。

7月新增貸款6790億,其中企業、居民新增貸款均大幅回落。新增貸款讀數回落與6月“沖量”的因素強相關,如7月企業短期貸款負增長與4月情況類似,都是銀行季末沖量后企業償還大于新增貸款所致。此外,企業端新增貸款較弱主要與7月疫情擾動沖擊企業經營相關,居民端新增貸款較弱主要與“保交樓”下居民購房意愿低迷相關,而居民端短期貸款負增長也側面印證疫情對消費沖擊較大,在疫情反復加大收入不確定性的預期下,居民“借貸消費”的意愿同樣低迷。

7月社融數據與低于“榮枯線”的7月PMI共同印證經濟復蘇弱,但M1、M2則顯示金融體系貨幣供應量充裕,流動性寬松延續,當前問題的癥結是“融資需求差,而非資金供給緊”。結合央行在《第二季度中國貨幣政策執行報告》中強調“貨幣政策為實體經濟服務,國內流動性維持總體寬松格局”,我們認為市場不應由于7月社融低于預期而擔憂流動性,流動性寬松格局未變,而應關注8.1市場策略周報的觀點《能否“重拾”復蘇》,關注何時經濟復蘇“置信度”能提升,進而市場才能有趨勢性行情。

國內通脹短期無需過度擔憂,CPI讀數破3后或壓制市場流動性寬松預期。7月CPI讀數升至2020年5月以來新高,雖然短期國內通脹壓力可控,但中期若CPI讀數破3,通脹壓力或使得央行將“穩物價”放在更為重要的位置,屆時或對寬松的流動性環境有一定影響。此外,7月CPI同比增2.7%,PPI同比增4.2%,CPI-PPI剪刀差繼續縮窄,利好利潤向中下游轉移。

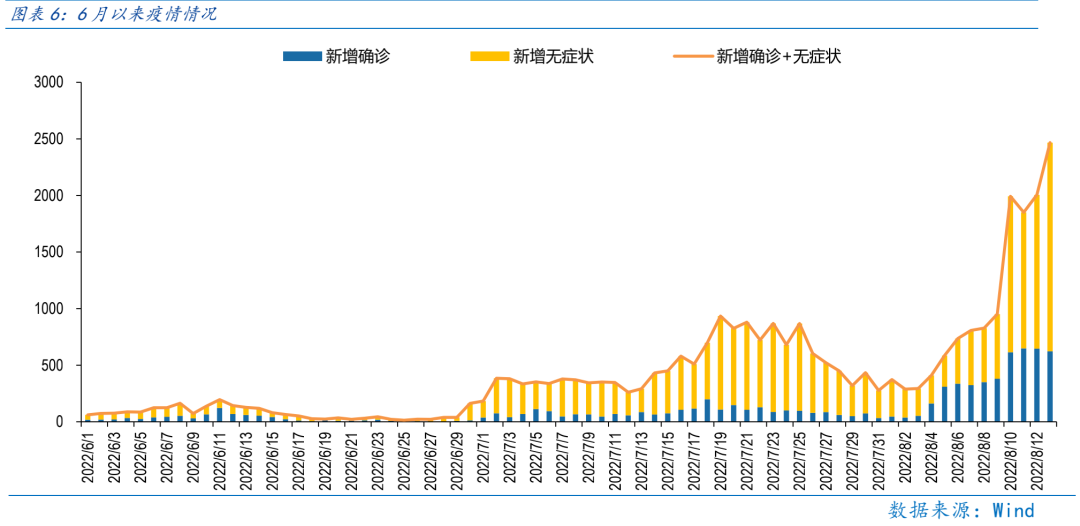

疫情而言,8月13日單日新增確診和無癥狀患者為2467人,升至5月中旬以來新高,8月疫情或比7月下旬更為嚴重,會降低8月經濟“重拾”復蘇的“置信度”。在疫情不受控以前,由經濟復蘇推動的“復蘇兌現”行情仍有所波折,因此市場在短期應在調整中把握“流動性支撐”的底線“防御反擊”,而非“復蘇兌現”的“進攻”機會。

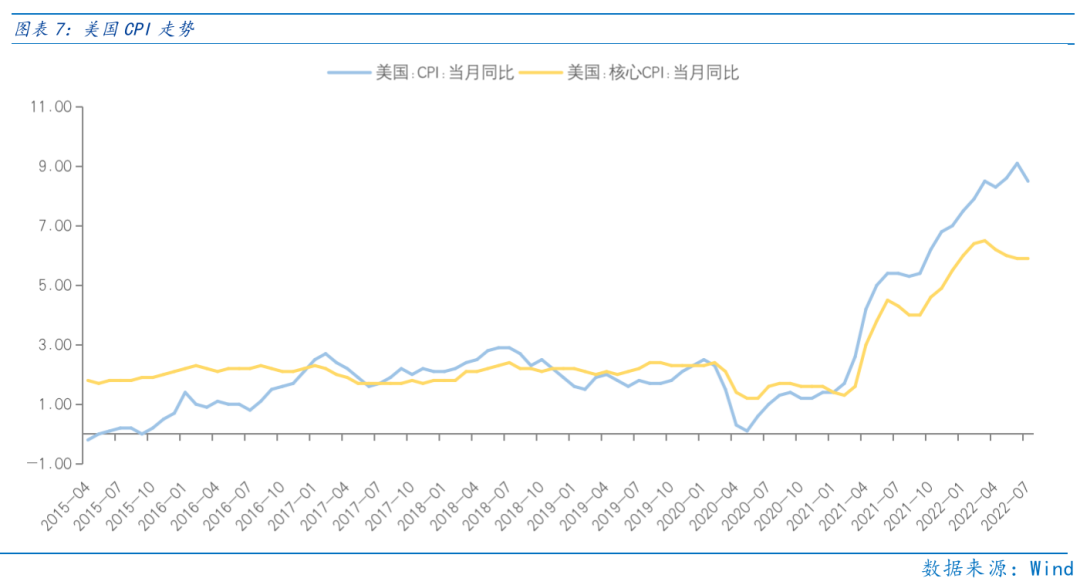

海外而言,美國7月CPI同比8.5%,環比持平,環比增幅為2021年以來最小。7月核心CPI同比5.9%,環比增0.3個點,環比增幅為2021年11月以來最小。7月美國通脹讀數低于市場預期,且有“拐點”的趨勢,因此7月通脹數據大幅釋緩了市場高通脹的擔憂,推動美股反彈,但單月讀數難確認趨勢,高通脹的回落趨勢仍需更多數據驗證,美股在短暫反彈后,美國經濟“衰退”深度的分歧仍會成為美股波動的來源。

雖然市場企穩反彈,但市場“水位”仍是“流動性支撐”的震蕩下沿,短期在疫情擾動下,市場對8月經濟“重拾”復蘇的預期較弱,市場或仍需在下沿處震蕩蓄力,待疫情穩定經濟復蘇預期改善后才有望重啟“復蘇兌現”行情。而隨著中報披露,或可“聚焦業績”尋找結構性機會。

Part 2

行業配置思路

行業配置上,從推動力從“復蘇兌現”到“流動性寬松”后,首先著眼長期,關注業績成長性強、基本面景氣度的成長板塊機遇。

其次關注受益于全球通脹的高通脹板塊,能源通脹相關的煤炭、石油石化行業自6月調整至今,位子相對低,且當前是市場對通脹回落預期較強的時刻,若高通脹并未如期回落,那么預期差會成為高通脹板塊的收益來源。

最后關注“位子低”,隨著疫情受控基本面逐步改善的疫后復蘇板塊中潛在的補漲機會,且CPI-PPI剪刀差縮窄,利好利潤向中下游分配,疫后復蘇板塊同樣受益,因此其或是降低波動的配置方向。

成長板塊:著眼長期布局,當前成長板塊的新能源車、光伏、儲能、風電、軍工、半導體、計算機等行業PEG角度仍有估值性價比。

高通脹板塊:在當前高通脹預期差較大時,逢低配置能源通脹受益的煤炭、石油石化行業,可最大程度分享潛在高通脹延續的機遇。

疫后復蘇板塊:疫情趨緩基本面逐步改善,且整體反彈力度較小有補漲動能,且受益CPI-PPI剪刀差縮窄,主要是食品飲料、醫藥生物(CXO、醫美)、社會服務等行業。

Part 3

本周市場回顧

本周周期、穩定等板塊上漲明顯。海外方面,本周美國CPI環比增速不及預期,市場擔憂有所緩解,全球股市迎來反彈,但長期通脹拐點仍需觀望。國內方面,本周中國CPI同比漲幅略有擴大,PPI同比增速加快回落,PPI與CPI增速之間的剪刀差進一步收窄。整體來看,CPI增速進入高位期,剪刀差收窄并創2021年3月以來新低,中下游產業利潤將持續改善。

(一)市場行情回顧

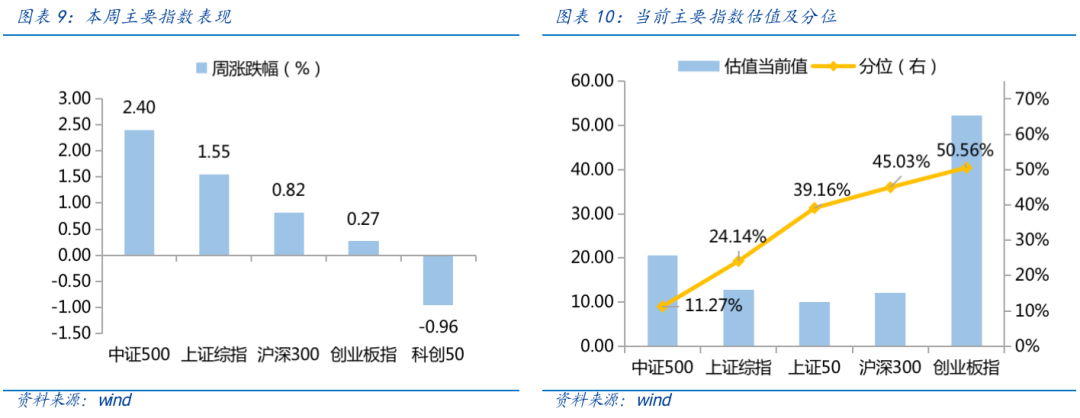

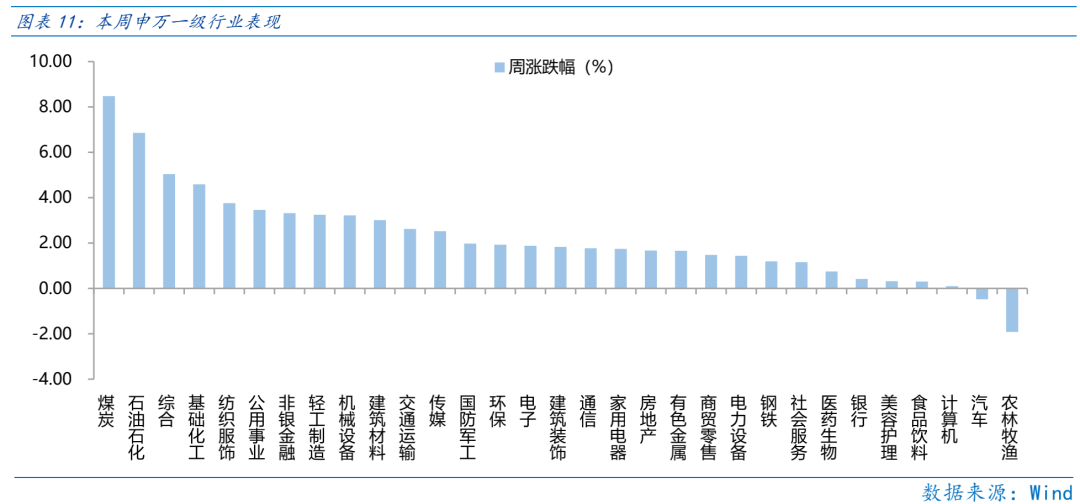

近一周,上證指數上漲1.55%,創業板指上漲0.27%,滬深300上漲0.82%,中證500上漲2.4%,科創50下跌0.96%。風格上,周期、穩定表現相對較好,消費、成長表現較差。從申萬一級行業看,表現相對靠前的是煤炭(8.48%)、石油石化(6.86%)、綜合(5.04%)、基礎化工(4.59%)、紡織服飾(3.76%);表現相對靠后的是農林牧漁(-1.92%)、汽車(-0.48%)、計算機(0.1%)、食品飲料(0.3%)、美容護理(0.32%)。

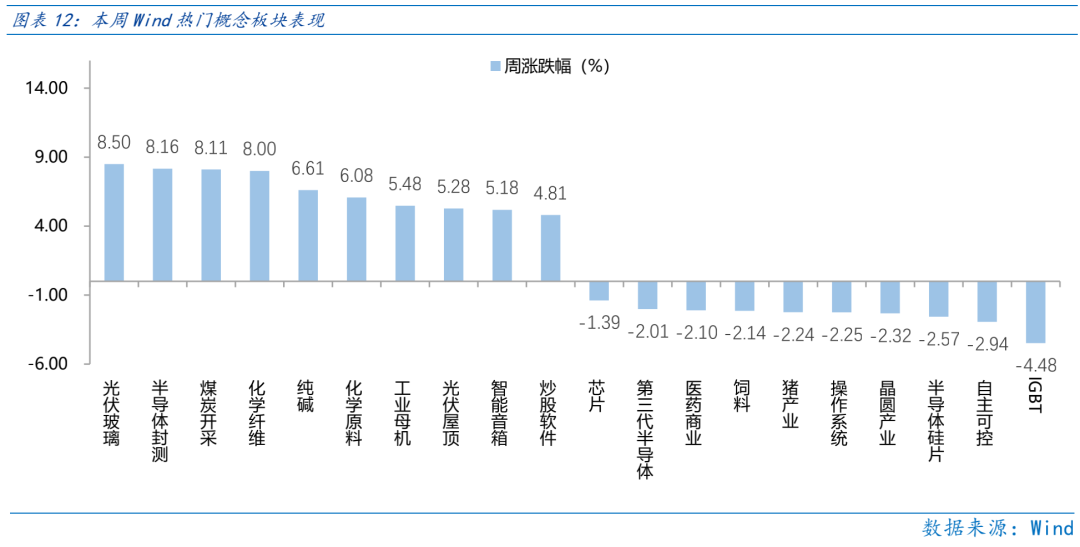

本周光伏制造端硅及硅片產量增速可觀,應用端H1新增裝機量30.88GW超預期,歐洲需求大幅提升,帶動光伏板塊領漲。從Wind熱門概念板塊來看,表現相對靠前的是光伏玻璃(8.5%)、半導體封測(8.16%)、煤炭開采(8.11%)、化學纖維(8%)、純堿(6.61%);表現相對靠后的是IGBT(-4.48%)、自主可控(-2.94%)、半導體硅片(-2.57%)、晶圓產業(-2.32%)、操作系統(-2.25%)。

(二)資金供需情況

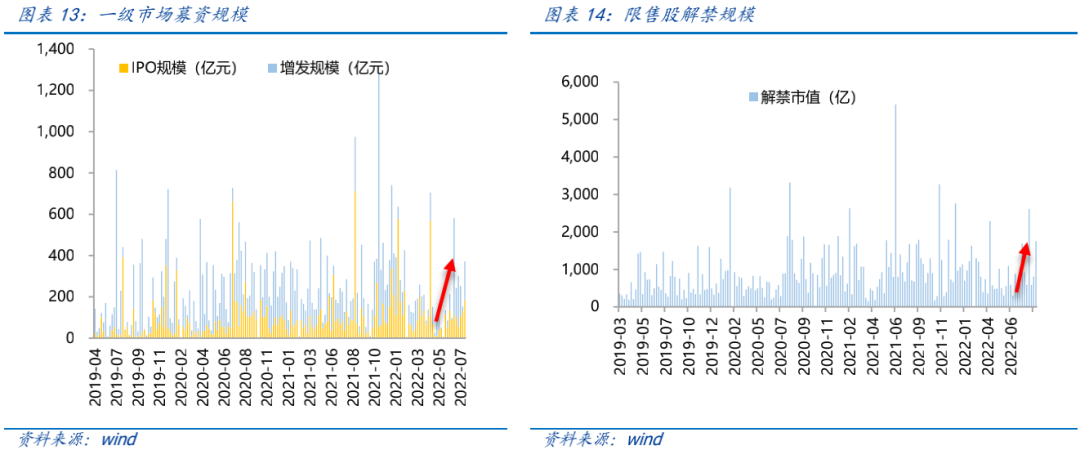

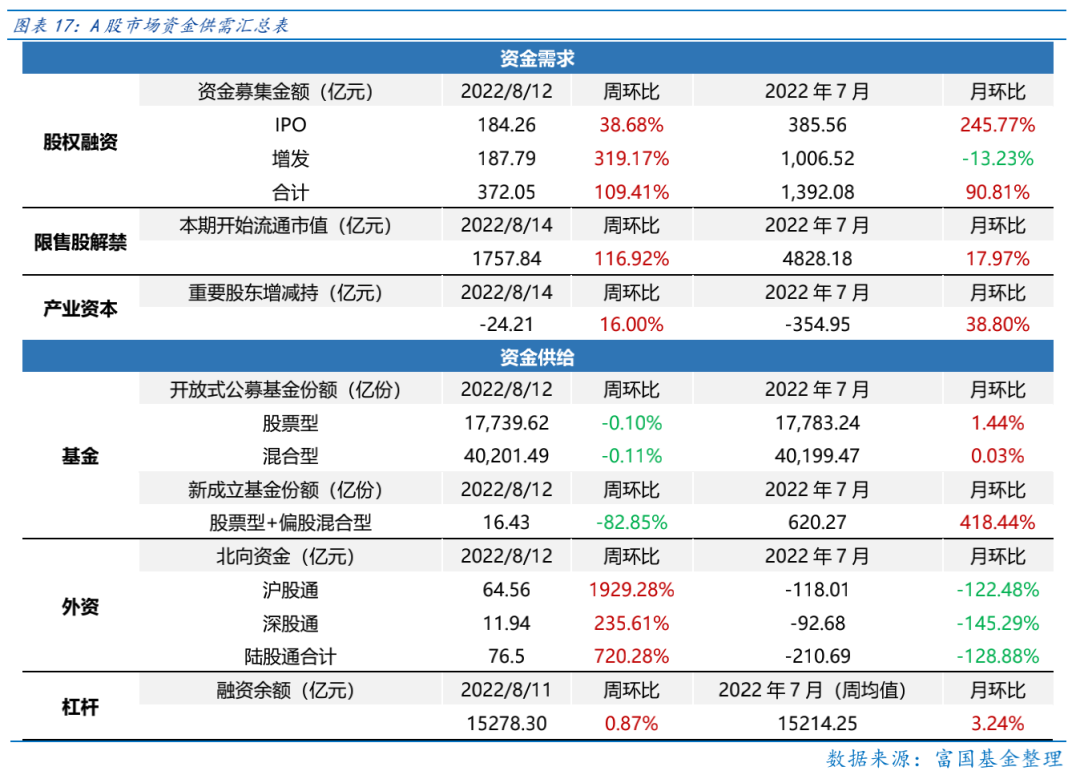

資金需求方面,本周一級市場規模有所增加,限售股解禁壓力下行,重要股東減持。本周一級市場資金募集金額合計372.05億元,較上周增加109.41% ;結構上,IPO募集184.26億元,周環比增加38.68% ;增發募集187.79億,周環比增加319.17% 。本周限售股解禁規模合計1757.84億元,周環比增加116.92% ,根據目前披露的數據,預計下周解禁規模約743.67億元,解禁壓力有所下行。本周重要股東減持77.54億元,上周減持75.89億元。

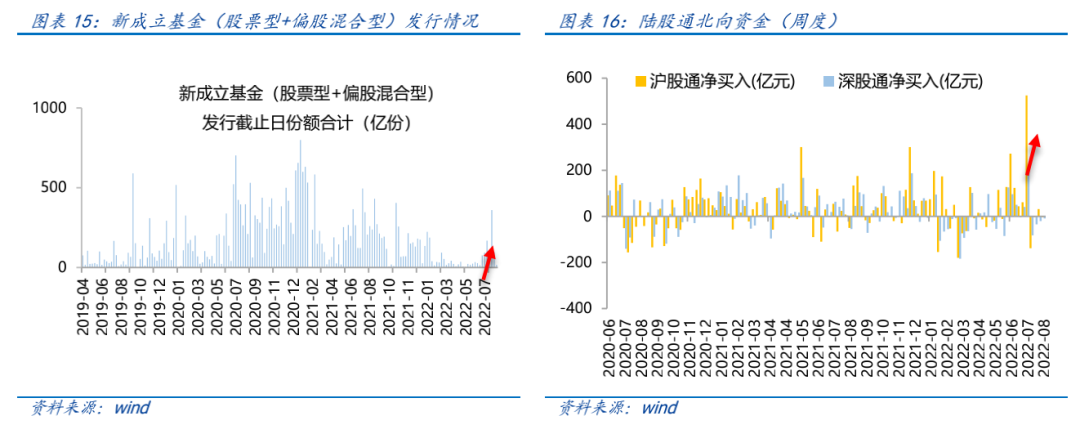

資金供給方面,本周基金發行減少,北向資金凈流入。本周北向資金凈流出76.5億元,較上周增加720.28% ,其中滬股通凈流入64.56億元,深股通凈流入11.94億元。本周新成立股票型及偏股混合型基金份額合計16.43億份,環比減少82.85% ,顯示基金發行遇冷。本周開放式公募基金份額較穩定,其中股票型份額幾乎保持不變為17746.02億份,混合型份額幾乎保持不變為40201.49億份。

Part 4

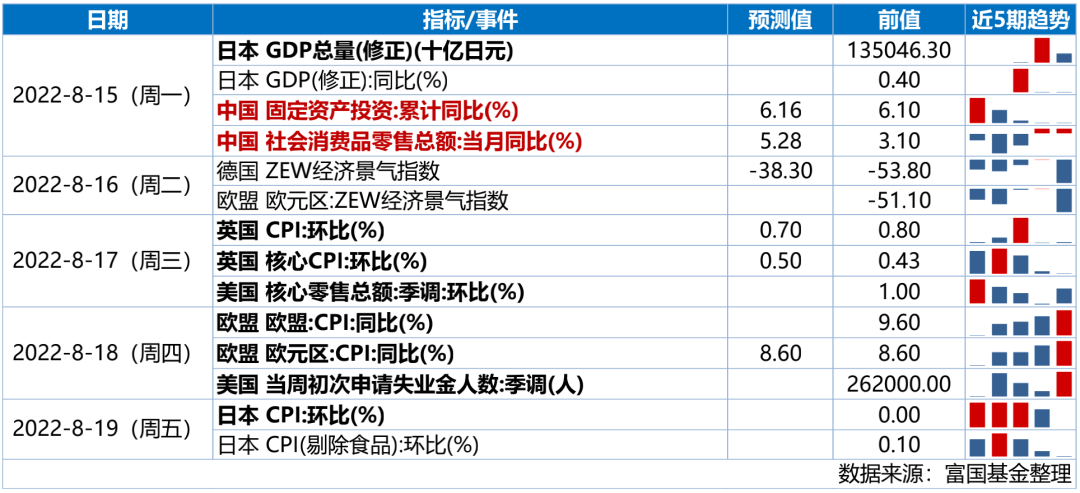

下周宏觀事件關注?

-#日富一日 寬松支撐-

當下雖復蘇偏弱,但在寬松支撐下仍有防御反擊的機會。除了文中提到的板塊,還有哪些是你心目中優秀的防御反擊板塊呢?歡迎各位客官留言分享對于市場的觀點~

留言被精選且點贊數前10名的客官,富二將獎勵10元話費給到客官~!

(提示:請客官直接在本篇文章評論區留言回復哦,不要留手機號碼,獲獎后小編會在后臺通知大家的,屆時提供手機號碼即可~)

本活動截至2022年8月16日17:00結束,最終解釋權歸富國基金管理有限公司所有。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。