在國內豬價與海外原油價格共同上漲的帶動下,國內CPI同比從3月的0.9%快速上漲到6月的2.5%,而CPI同比接近或超過3%往往意味著通脹壓力增加。考慮到供給約束未明顯緩解和需求的擴張,未來一段時間內國內通脹或仍將呈上行態勢。而在經濟弱勢復蘇背景下,政策收緊的概率較小,對通脹的容忍度或將抬升。在通脹上行中,農業板塊的投資機會值得關注。

通脹的形勢如何?

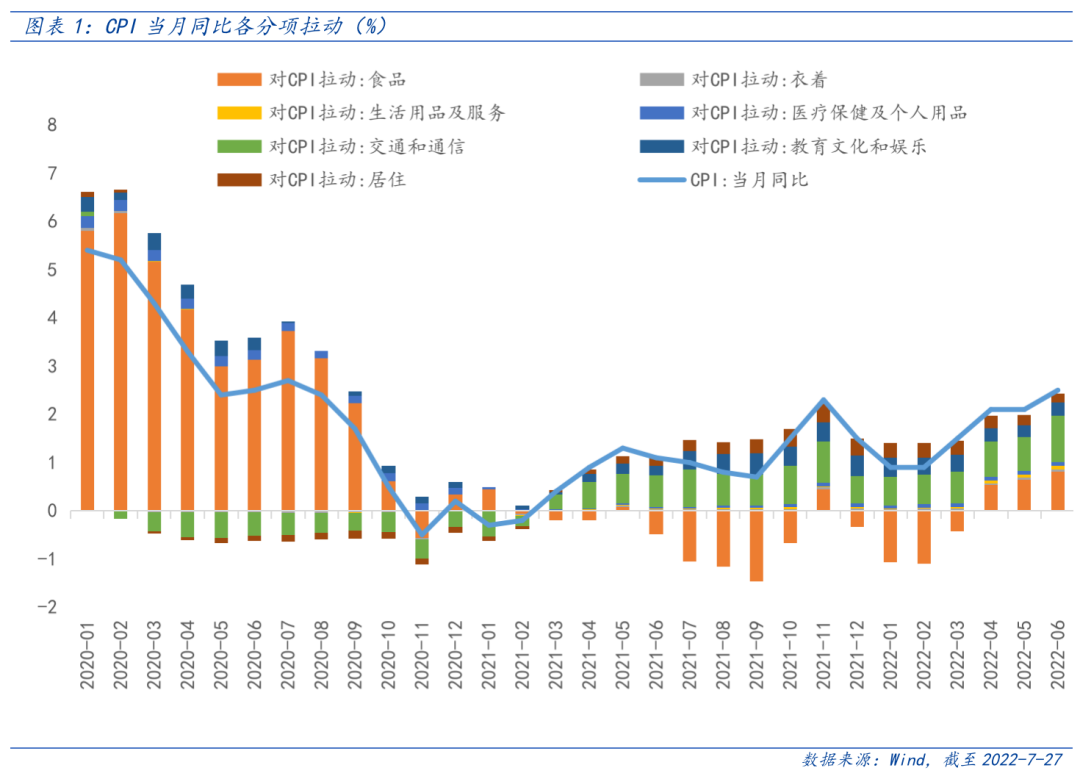

短期的通脹主要驅動因素來自食品價格上漲,其中鮮果價格上漲19.0%,蛋類價格上漲6.5%,鮮菜價格上漲3.7%,糧食價格上漲3.2%。此外,4月以來,22省市生豬均價上行超90%至23元/千克,主要因為前期能繁產能去化、養殖戶壓欄降低供給、疫情緩解帶來需求端回暖。從產能角度來看,上輪產能去化從2021年7月至今年4月共9個月,幅度為8.5%,而生豬產能通常領先產量10個月左右,未來短期內豬周期仍將上行,對食品價格同比的貢獻即將轉正,或將推動CPI溫和上升。

通脹環境下,農林牧漁往往有超額收益

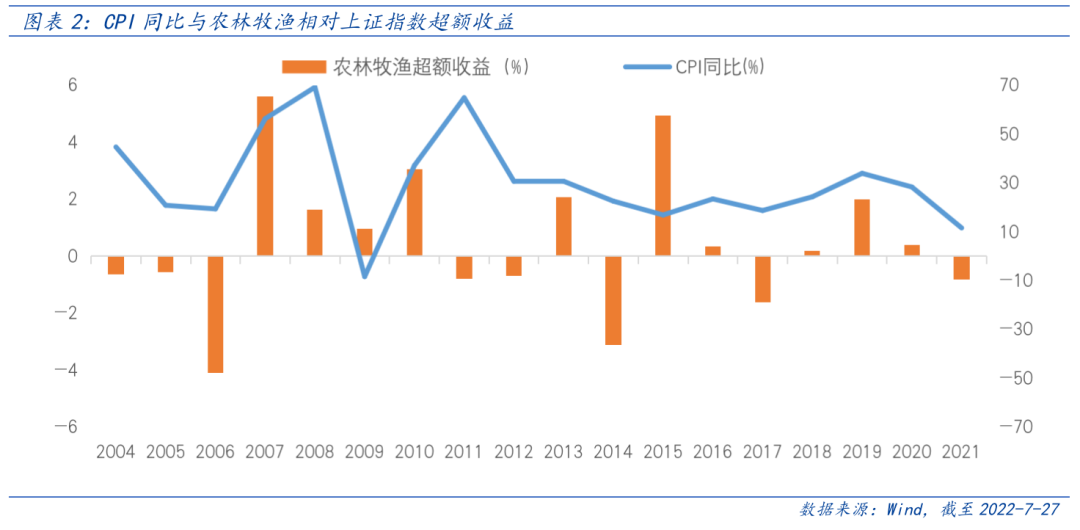

以史為鑒,通脹環境下農業板塊往往有超額收益。2005年以來,CPI連續3個月以上超過3%的時間段共有3次,分別為2007年5月至2008年10月、2010年7月至2012年4月和2019年10月至2020年4月。在這三個階段中,農林牧漁相對上證指數的超額收益分別為11%、4%、24%。2019年,豬周期豬價上漲驅動的通脹上行中,農林牧漁板塊年漲幅為46%,相對上漲指數超額收益高達23%。在通脹或將保持上行態勢的背景下,可適當關注農業板塊的投資機會。

如何看待當下農業板塊的投資機會?

全球糧食價格自2020年以來持續上漲,當前聯合國糧農組織的食品、谷物、油和油脂價格指數分別均30年以來新高。能源價格上漲帶動成本抬升、地緣沖突引發的糧食減產、極端天氣、貿易保護主義下的糧食禁運是加速本輪糧食上漲的主要原因。

我國是糧食進口大國,主要糧食品類進口依賴度整體呈上升趨勢,其中大豆和大麥兩個品類進口依賴度較高,分別為86%和83%,受國際供應和出口形勢影響較大。近年來中美在科技、貿易領域摩擦不斷,大豆進口過于依賴外部,則面對國際局勢動蕩、自然環境變化,進口量或路徑將變得被動,提升產量需求迫切。我國土地資源有限,人口眾多,解決糧食安全的方法也有限,提升生產效率是重中之重。種子是提升效率的重要途徑,或利好于轉基因育種。

今年以來,國內外多重因素疊加,我國玉米、大豆、小麥價格上漲幅度較大。截至2022年7月18日,小麥價格較2021年1月初上漲25%,大豆價格上漲17%,玉米價格上漲8%。隨著農產品價格上漲,種植意愿回升,帶動種業景氣抬升。經歷2017年以來的種子產能去化后庫存處于歷史底部,在種植需求帶動下,種子有望迎來量價齊升。

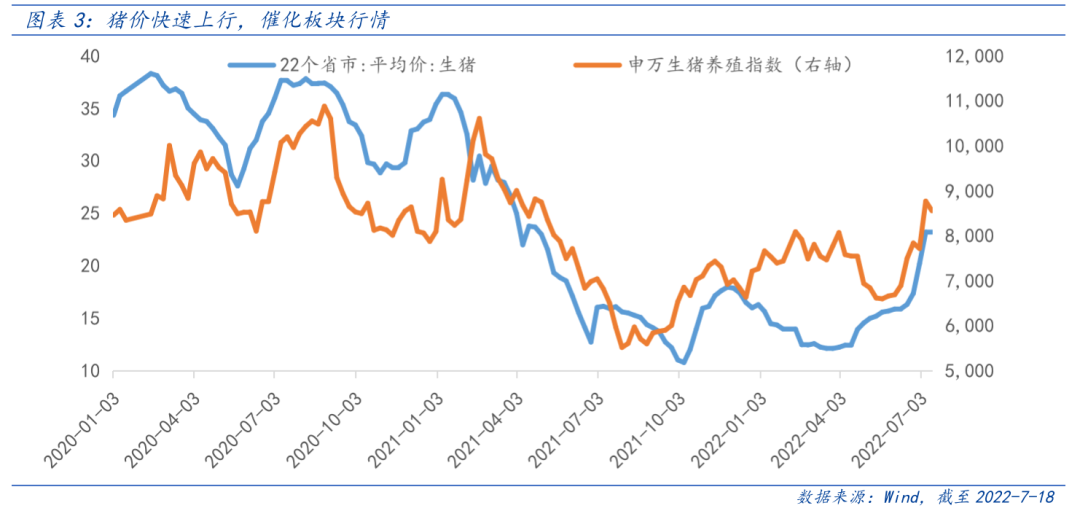

除了種植產業鏈以外,豬周期投資機會也值得關注。豬周期投資具有“不可能三角”,低豬價、高能繁母豬存欄是布局的較好時點。本輪能繁母豬產能去化幅度在4月達到8.5%后,開始環比轉正。對比歷史20%左右的幅度,當前產能去化仍有不足,后期或將再次落入產能去化區間。從投資角度看,目前能繁母豬存欄仍處于次高位,仍處于較好的配置時點。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。