諾貝爾經濟學獎得主尤金·法瑪提出的三因子模型中,用三個因子的暴露來解釋一個投資組合/股票的收益率,分別是市場因子、規模因子、賬面市值比因子。其中,小市值公司的平均收益率高于大市值公司。其背后的邏輯在于優質的小市值公司往往能具有更高的流動性溢價和風險溢價,在牛市中具備更大的彈性,在承擔更高波動性的同時,具備一定的超額收益。那么,小盤股的投資機會該如何把握?

“

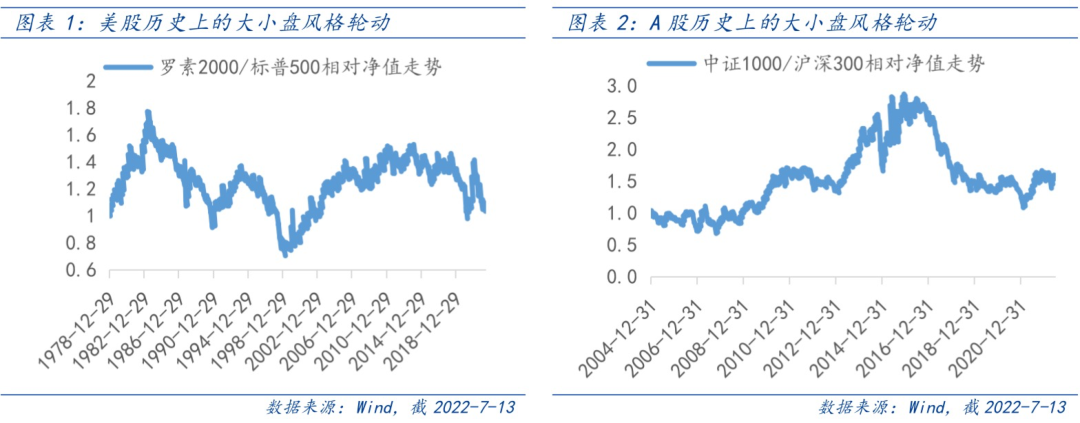

A股和美股均有明顯的大小盤輪動特征

以羅素2000指數和標普500指數的相對凈值走勢來看,美股在2000年-2010年小盤股表現整體好于大盤股,2010年-2020年,大盤股表現略好于小盤股。2020下半年開始美股小盤股短暫強勢,2021年開始大盤相對占優。A股在2009年-2015年呈現小盤股行情,尤其是在2015年的牛市中,小市值股票受益于高彈性,上漲幅度較大。2016年后,隨著北上資金的涌入、公募持股集中度提升,大盤股強勢并出現核心資產抱團。2021年以來,核心資產抱團松動,小盤盈利趨勢向上且估值處于低位,迎來業績與估值的戴維斯雙擊。

“

流動性寬松,小盤成長占優

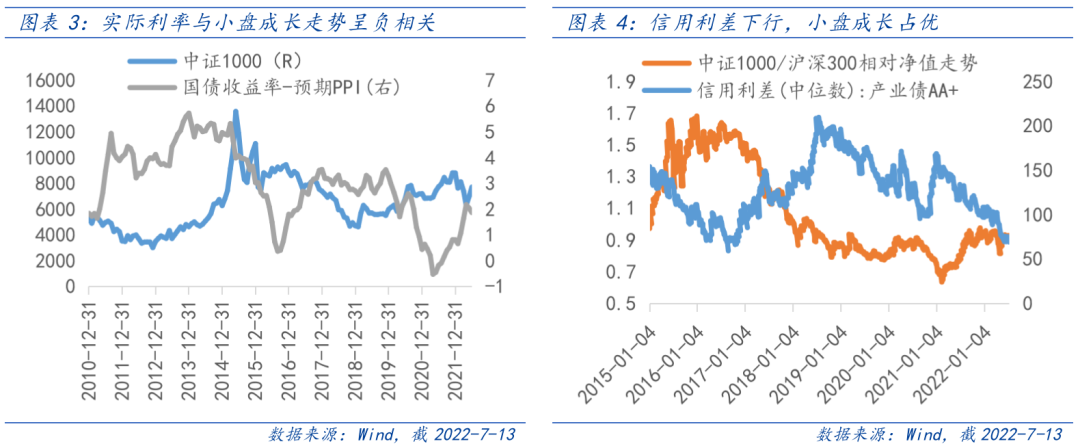

小盤成長的行情主要和哪些影響因素有關?小盤股和大盤股根據市值劃分,相對大盤股所代表的大公司而言,小盤股所代表的小公司具有更高的風險溢價和流動性溢價。當市場流動性寬松,不確定性風險降低,則小盤股的流動性溢價和風險溢價就會有所下降。從股利貼現模型來看,對小盤成長股而言,分母影響力更大,例如隨著預期實際利率的下降,小盤成長股大概率占優。此外,信用利差是也是影響分母端的重要因素,當信用環境寬松,信用利差收窄時,小盤成長往往具有更好的表現。

“

中證1000指數,一鍵布局小盤成長股

中證1000指數作為純正的小盤股指數,由全部A股中剔除中證800指數成份股后,規模偏小且流動性好的1000只股票組成。從成份股的市值分布來看,中證1000指數成份股平均市值為123億元,低于200以市值的成份股數量為871只,權重合計占比為73%。從流通市值來看,低于200億元的公司權重占比高達93%,有30%權重占比的成份股流通市值小于50億。

從上市板分布來看,中證1000指數成份股的創業板和科創板覆蓋比例更高,合計達30.6%,滬深300、中證500、中證全指在創業板和科創板的占比合計分別為15.2%、15.4%、20%。

從行業分布來看,中證1000的上市公司具有較高的活力和成長性,符合國家長期發展科技的新興戰略。中證1000不僅包含電子、醫藥、計算機等科技創新屬性較強的行業,基礎化工、有色金屬、機械等周期行業也有較高的權重。對比以金融、傳統制造和消費行業為主的滬深300,高新技術附加值更高的成長型行業在中證1000中分布更廣,更能享受科技創新帶來的時代紅利。

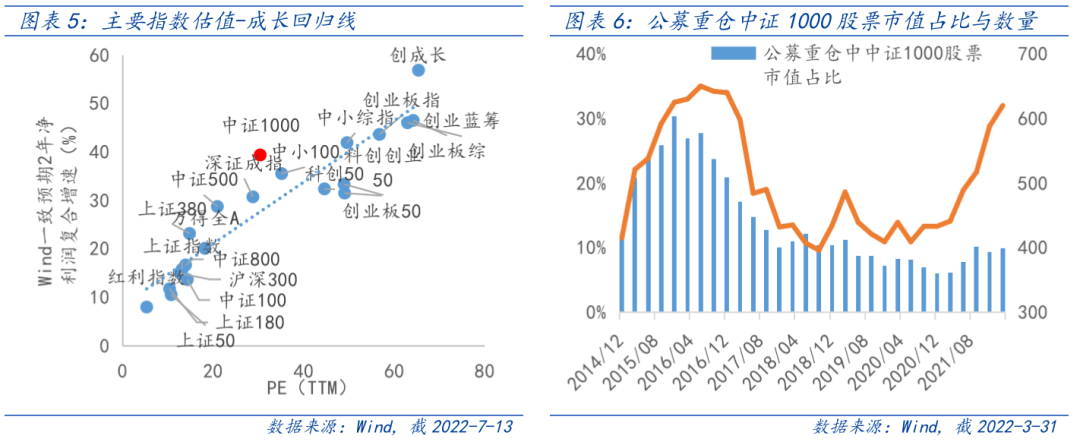

當前,中證1000的PE(TTM)為30倍,在歷史12%分位的較低水平,安全邊際較高,向上有空間;其Wind一致預期2年凈利潤復合增速為39%,具有較高的成長性。且從估值與成長性的匹配度來看,在全市場主流寬基指數形成的估值-成長回歸線中,中證1000指數位于回歸線上方,代表對于未來較高的成長性,當前的市場估值仍然偏低。

近年來,公募和北向均呈現從過去大而美向小而精過渡的趨勢,逐漸加強對中小盤的配置,在市值上體現出“市值下沉”的現象。從當前宏觀環境來看,今年以來全國各地先后爆發疫情,疫情防控帶來交通物流受阻,對供應鏈造成沖擊,隨著5月以來疫情逐步得到控制,復工復產有序推進,穩增長政策密集落地。當前經濟尚在恢復期,預計未來宏觀政策將保持積極,寬松貨幣環境下小盤成長風格或將占優,可適當關注相關投資機會。

注:數據來源于Wind,截2022-7-13。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。