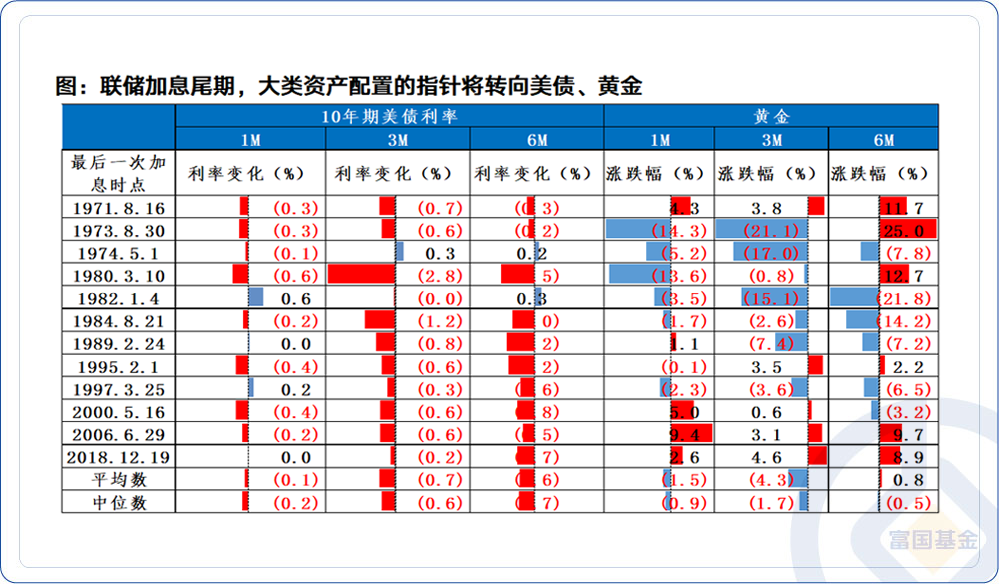

12月FOMC 會議官宣加息50bp,在連續4次加息75bp后,加息力度一如市場預期放緩,而聯邦基準利率已經來到了4.25~4.5%的水平,接近期貨市場5%的預期水平。歷史經驗顯示,聯儲加息尾期,大類資產的指針將從美元轉向美債、黃金,而多了一層信用修復價值的中資美元債性價比或更高。

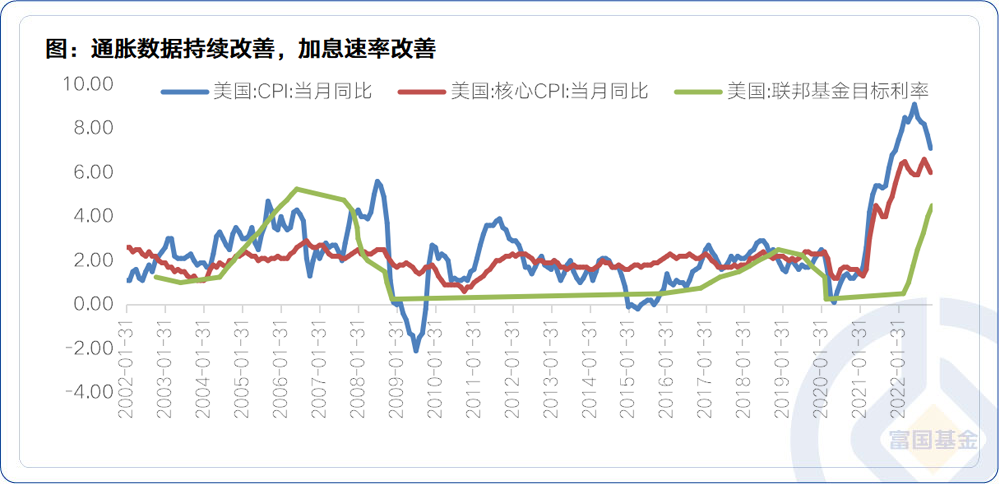

通脹數據持續改善,聯儲加息放緩

美國11月CPI同比增7.1%,自6月9.1%以來,連續5個月回落。數據顯示出美聯儲抗通脹取得初步成效,市場也由此預期加息節奏將放緩。而在12月的FOMC決定12月加息50bp,加息力度放緩,滿足了市場此前醞釀已久的期待。

官方表態相對“偏鷹”,對于通脹的徹底控制仍是第一要義,背后則源于上世紀七八十年代美國公眾關于通脹的痛苦記憶。加息進程或漸入尾聲,市場預期后續的加息路徑是2023年2月25bp,3月25bp,隨后加息停止,但降息時點或相對較遠。

對于債券投資者而言,高收益率就是投資最大的底氣。

數據來源:wind,截至2022-12-15

聯儲加息尾期

大類資產配置的指針將轉向美債、黃金

隨著聯儲加息漸入尾聲,隨之而來的便是經濟衰退預期。在這種背景下,大類資產配置的指針已從美元逐漸轉向美債、黃金。

從歷史經驗來看,在過去12輪加息周期中,當進入到最后一次加息的時點時,向后推1個月、3個月、6個月,美債利率都迎來了較大幅度的下行,下行的概率也很高。3個時間段的下行幅度中位數分別為20bp、60bp、70bp,3個時間段的下行概率分別達到75%、92%、83%。相對而言,黃金的趨勢沒有美債那么明顯,在6個月的維度下勝率相對高一些,與具體的時間區間相關性更高。

數據來源:wind,截至2022-12-15

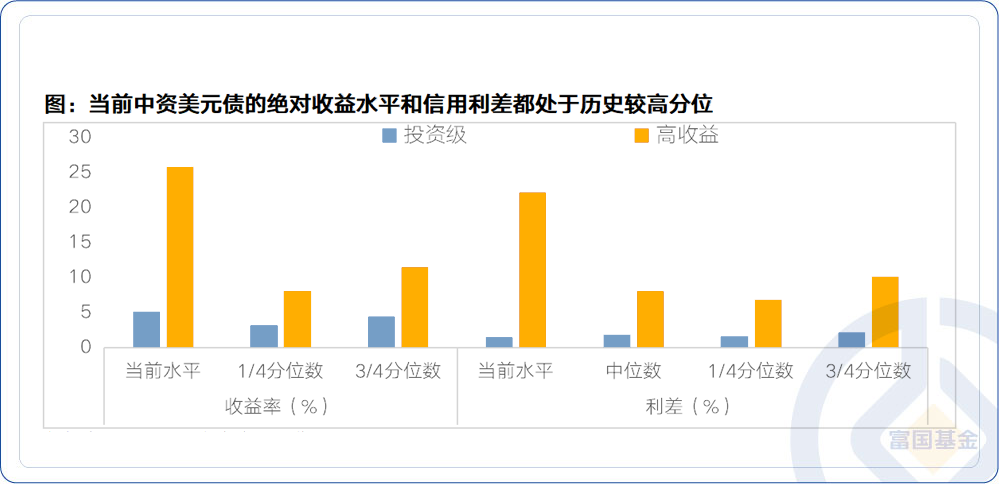

長期看,中資美元債機會可能更確定

大類資產配置的指針轉向了美債,但相較而言,中資美元債還多了一層信用修復的價值,當前中資美元債的絕對收益水平和信用利差都處于歷史較高分位,未來的配置價值顯現。

今年前3季度,在美聯儲“暴力加息”和國內地產下行帶動房企信用風險蔓延的雙重壓制下,中資美元債經歷了至暗時刻;2021年2月至2022年10月底,Markit iBoxx亞洲中資美元債券指數大幅下跌21%。但正如經典力學定理,力有多大,反作用力就有多大。隨著聯儲加息漸入尾期,疊加國內“穩地產”政策接踵而至,中資美元債越來越“美”。

數據來源:wind,截至2022-12-15

配置美元債,或可關注富國全球債券基金(QDII)(人民幣份額:100050)以及富國亞洲收益債券基金(QDII)(人民幣份額:008367)

注:本基金可投資于境外證券,除了需要承擔與境內證券投資基金類似的市場波動風險等一般投資風險之外,本基金還面臨匯率風險等境外證券市場投資所面臨的特別投資風險。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。