市場底部區間,悲觀者或許正確。但在樂觀者眼中,底部區間更是超車的彎道,是分段布局的窗口,是股債混搭的堅守,是主題投資積極突圍的布局契機。

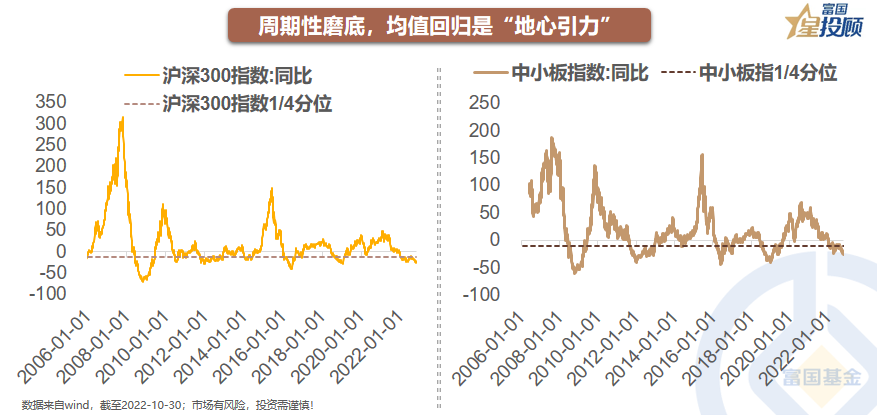

周期性磨底,是均值回歸的體現。A股市場歷來具有均值回歸的特性,并且體現增長周期、金融周期、情緒周期等周期性的力量。從市場表征來看,市場主要指數的同比走勢(即一年回報)往復運動,不喜不悲,周期就在那里!不管你愛或者不愛,再次走在底部區間。

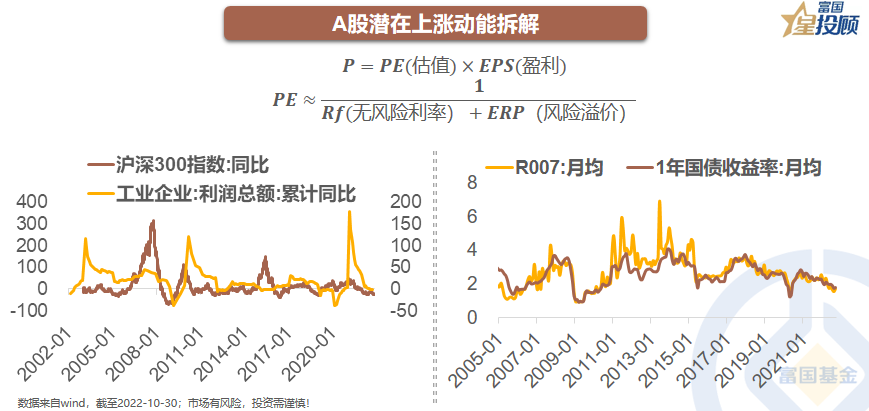

估值是短期的心動,盈利是長相廝守。拆解A股潛在上漲動能,盈利改善或是最核心的力量;利率已走在周期性的底部區域,對估值的支撐可以愛,但難以成為厚愛。盈利方面,盡管9月份工業企業利潤總額累計同比繼續下行,但三季度GDP已積極反彈,未來盈利的見底回升或是最可靠的依仗。

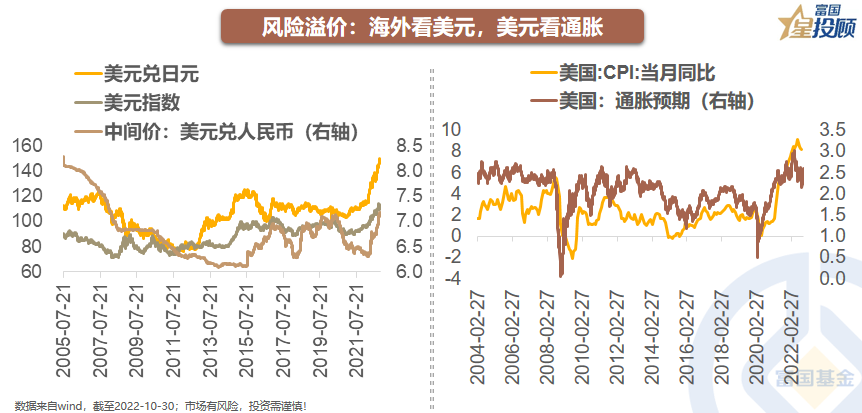

海外看美元,美元看通脹。風險溢價已經走到極致,未來或有預期差。今年以來,美元、美債的大幅上升,是壓制全球股票市場的外部因素,也是制約A股估值擴張核心。未來,隨著美國通脹預期和通脹數據的見頂回落,美債、美元進一步上行的空間逐漸逼仄,年內美聯儲進一步加息預期的落地,或是國內風險偏好修復的契機。

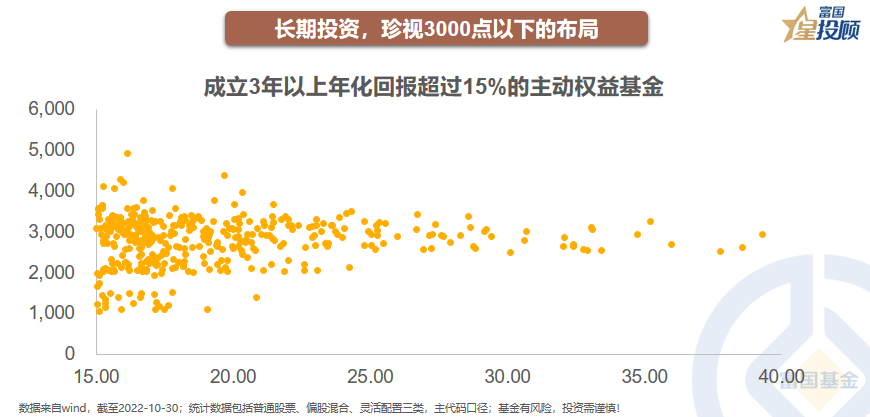

長期投資,珍惜3000點以下的布局。2021年一季度以來的震蕩回調,使得公募基金收益率大幅回吐。但據wind數據統計,截至2022-10-30,在2392只成立3年以上的主動權益基金中,仍有391只成立以來的年化回報率高于15%,其中,成立于3000點以下的占比高達61.9%。

底部區域,超車彎道。熊市,是容易悲觀的季節,但同樣是樂觀者“超車”的彎道。2003年以來,混合型基金指數一年持有收益率均值19.39%(截至2022-10-30),一年持有正收益的概率71.43%。

當經歷市場回調,混合基金指數一年持有收益跌破15%之后,如果再進行布局將會如何?2003年以來數據顯示,混合型基金指數一年持有收益盡管沒有明顯變化,但正收益的概率卻進一步提升至80.98%,一年持有最大虧損幅度由-51.53%改善至-14.55%。

1/5法則,分段布局。在市場底部區間,分段投資往往較一次性投資具有更好的體驗;特別是在市場從上一輪高點下跌25%以上時開始投資,將可投資資產分為5份,并且每下跌5%則投資其中1份,在2015年5178點的那輪下跌中,得到數據的佐證。

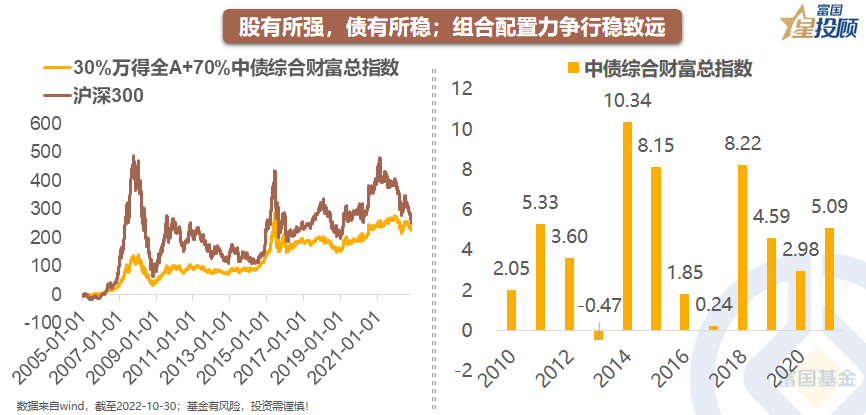

股有所強,債有所穩,組合投資力爭行穩致遠。不要在每次下跌中,才想到股債搭配。2005年以來,30%的權益、70%的純債,看起來缺乏爆發力,但卻體現著“慢就是快”的哲學。不管是全球著名的耶魯捐贈基金,還是國內持續穩健的社保基金,長期績效穩健突出,秘訣正在于組合投資。

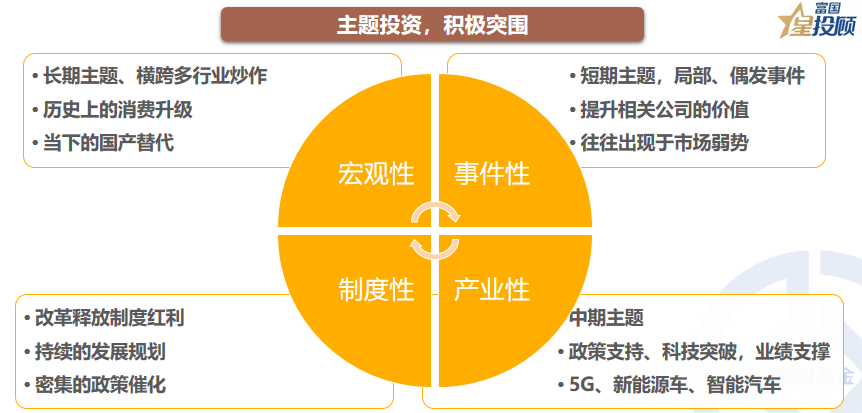

積極突圍,不妨主題投資。主題投資可能是跨行業、跨板塊、跨品種的機會。在當前市場,沿著宏觀性、事件性、制度性、產業性四個維度,數字經濟、自主可控、能源安全,或者值得中長期突圍的主題。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。