本周市場重回下跌,且上證指數創7月以來回調新低。向前看,A股已在底部區域,但在本周快速下跌后,市場為悲觀情緒所主導,短期或仍有壓力,在底部區域反復磨底。中期看,底部區域的A股機遇大于風險,“逢低布局”是應有之意。

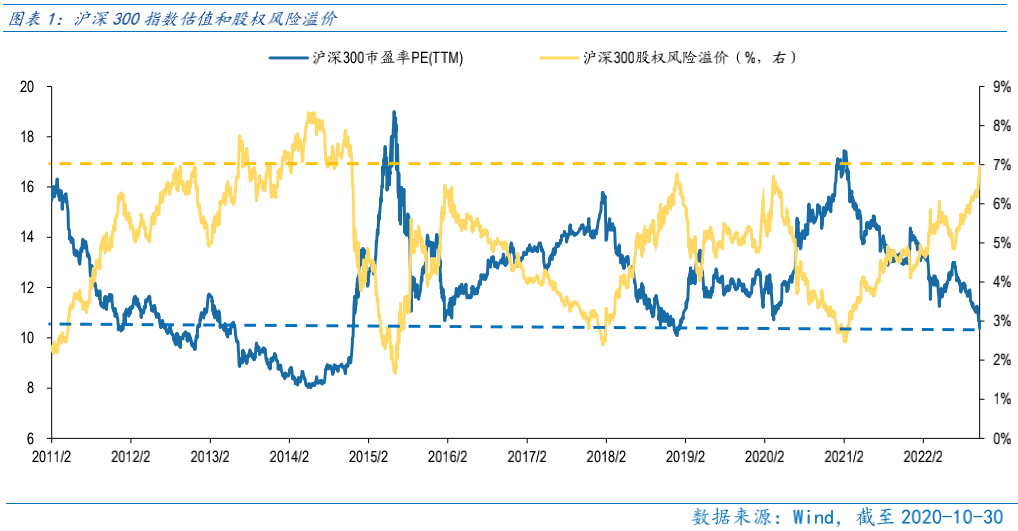

當前的A股底部區域反復確認,但反攻仍要保持耐心。當前滬深300指數估值僅10.38倍,處于2011年以來17.4%分位,估值低于2022年4月、2020年3月、2016年2月、2015年8月的四次2015年以來A股的絕對底部,僅略高于2019年1月的10.09倍,顯示當前A股估值極有吸引力。A股處于底部區域是事實,但當前市場的內外資也面臨壓制,因此要保持耐心,同時積極關注能扭轉市場悲觀預期的邊際變化,靜待反攻。

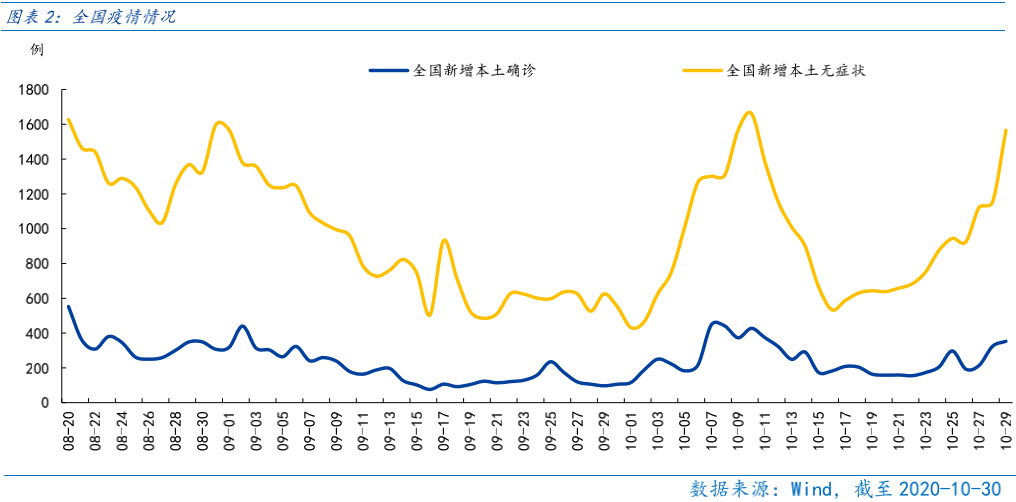

對于內資而言,壓制市場的核心因素是“預期轉弱”,在疫情持續擾動下,資金對經濟回升的信心不足。本輪疫情新增病例數在10月末再度抬升,當前的疫情擾動,而冬季的疫情進一步惡化的擔憂,共同壓制了國內投資者看多經濟,做多A股的信心。

積極的是,決定市場的是邊際變化。當前市場對經濟預期較低,若后續疫情受控,或政策層有一定改善,或經濟有明顯企穩等信號出現,市場在底部區域的情緒樂觀反轉是可期待的。

對于外資而言,海外緊縮壓力仍強。美元指數、美債收益率高位震蕩,使得非美元資產的吸引力下降,體現為北上資金7月以來對A股的凈賣出。

在緊縮的大背景下,北上資金短暫減持A股,7月5日至今凈賣出超700億元,向前看,海外緊縮的趨勢大概率延續,北上資金的流出壓力或仍是A股未來一段時間的掣肘。從直接反映北上資金賣出沖擊力的北上資金持倉占流通市值比來看,家用電器(13.90%)、美容護理(10.80%)、電力設備(9.61%)和食品飲料(9.18%)占比較高,短期或受北上資金流出壓力壓制明顯。

積極的是美股連續兩周反彈,若未來海外緊縮預期不再抬升,北上資金流出壓力會隨之減弱,則有助于A股在底部區域企穩甚至反彈。

此外,下周德國總理訪華,中德經貿關系加深,有助于提升國內開放的預期,預計對提振A股風險偏好有正向作用。

市場在底部區域,或反復磨底,“逢低布局”是應有之意,且結構性、行業主題的機會更值得關注。

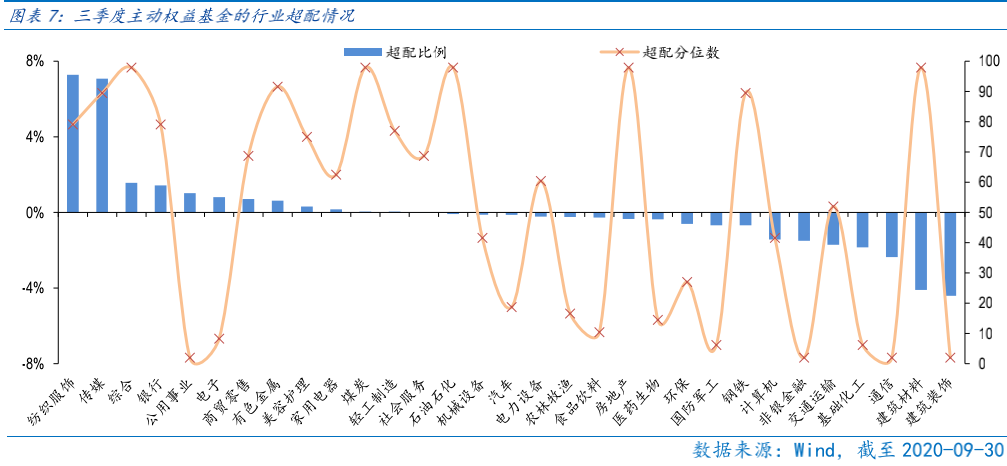

基金三季報披露完畢,顯示前期主動權益基金集中配置熱門行業的情況大幅好轉,電力設備、食品飲料、醫藥生物等行業超配比例下降。一方面顯示公募基金對行業減倉空間變小,或預示行業下跌空間有限,另一方面若未來行業基本面觸底反轉后,公募基金加倉亦有空間。

行業配置:底部區域,著眼結構。

成長板塊:關注“安全”主題下的半導體、軍工、信創和科學儀器的成長機會,且在底部區域逐步布局國內商用儲能、火電靈活性改造等新能源消納行業和海風、光伏等長期成長性較佳的行業。

高通脹板塊:受益于全球通脹、能源通脹相關的煤炭、石油石化、油運行業可逢低配置,最大程度分享潛在高通脹延續的機遇。

疫后復蘇板塊:整體反彈力度較小有補漲動能,且受益CPI-PPI剪刀差縮窄,利好利潤向中下游分配的主要是食品飲料、農林牧漁、社會服務等行業,以及受益于醫療投資規模提升、中國企業出海和帶量采購影響較小的醫療器械行業。

目錄

◆ 1 、市場展望探討

◆ 2 、行業配置思路

◆ 3、本周市場回顧

(一)市場行情回顧

(二)資金供需情況

◆ 4、下周宏觀事件關注

Part 1

市場展望探討

本周市場重回下跌,且上證指數創7月以來回調新低。本周回調主因美元強勢下人民幣匯率承壓,北上資金單周凈賣出127.06億元,疊加疫情擾動下市場信心不足,資金做多意愿較低,使得北上資金賣出后承接盤不足,最終市場顯著承壓。

向前看,A股已在底部區域,但在本周快速下跌后,市場為悲觀情緒所主導,短期或仍有壓力,在底部區域反復磨底。中期看,底部區域的A股機遇大于風險,“逢低布局”是應有之意。

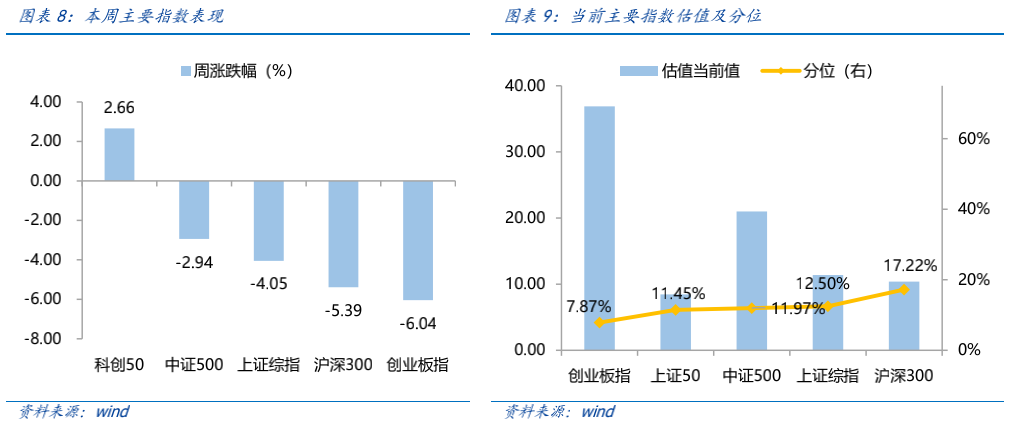

當前的A股底部區域反復確認,但反攻仍要保持耐心。當前滬深300指數估值僅10.38倍,處于2011年以來17.4%分位,估值低于2022年4月、2020年3月、2016年2月、2015年8月的四次2015年以來A股的絕對底部,僅略高于2019年1月的10.09倍,顯示當前A股估值角度確實極有吸引力。股權風險溢價升至2011年以來88.8%分位,高于2015年以來歷次A股絕對底部,顯示當前股票比前幾輪底部均更具吸引力。A股處于底部區域是事實,但當前市場的內外資也面臨壓制,因此要保持耐心,同時積極關注能扭轉市場悲觀預期的邊際變化,靜待反攻。

對于內資而言,壓制市場的核心因素是“預期轉弱”,在疫情持續擾動下,資金對經濟回升的信心不足。本輪疫情新增病例數在10月末再度抬升,當前的疫情擾動,而冬季的疫情進一步惡化的擔憂,共同壓制了國內投資者看多經濟,做多A股的信心。

積極的是,決定市場的是邊際變化。當前市場對經濟預期較低,悲觀情緒極濃,若后續疫情受控,或政策層有一定改善,或經濟有明顯企穩等信號出現,市場在底部區域的情緒樂觀反轉是可期待的。

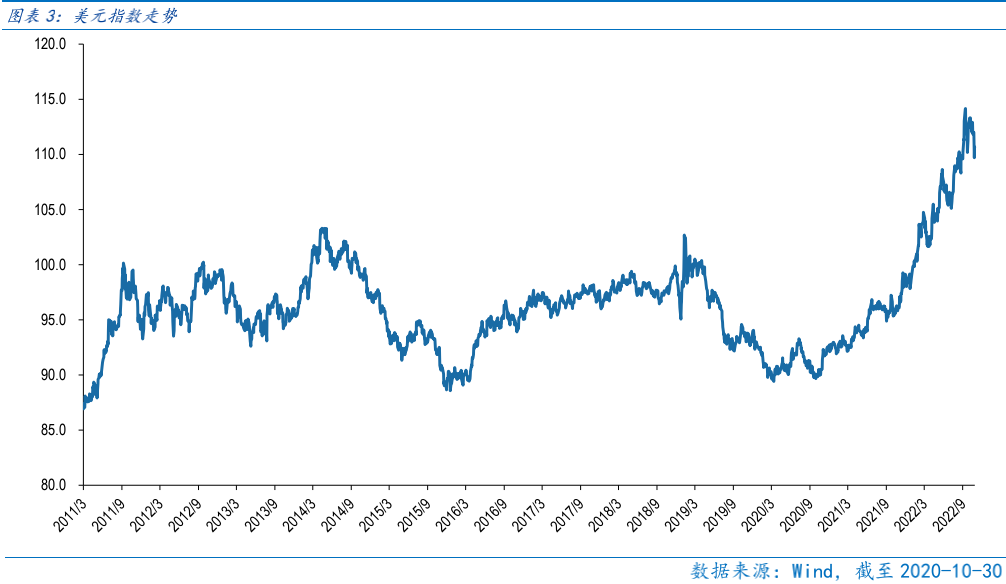

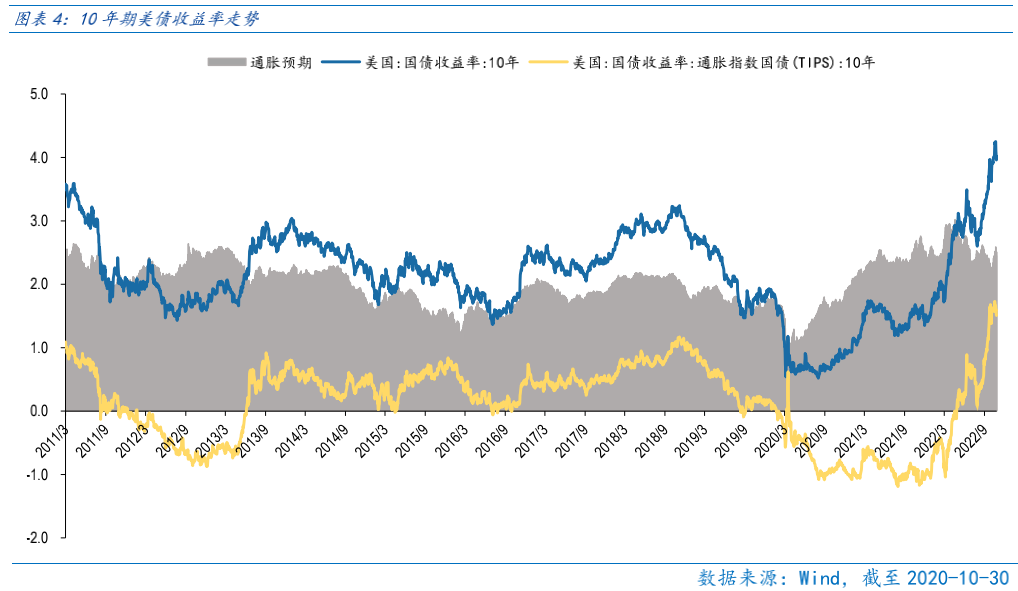

對于外資而言,海外緊縮壓力仍強,美元指數、美債收益率高位震蕩,使得非美元資產的吸引力下降,體現為北上資金7月以來對A股的凈賣出。當前美元指數在110附近高位震蕩,而10年期美債收益率也保持在4%以上,疊加下周四凌晨(北京時間)聯儲11月議息會議大概率再加息75bp,聯邦基準利率升至4%,海外緊縮的壓力是明顯。

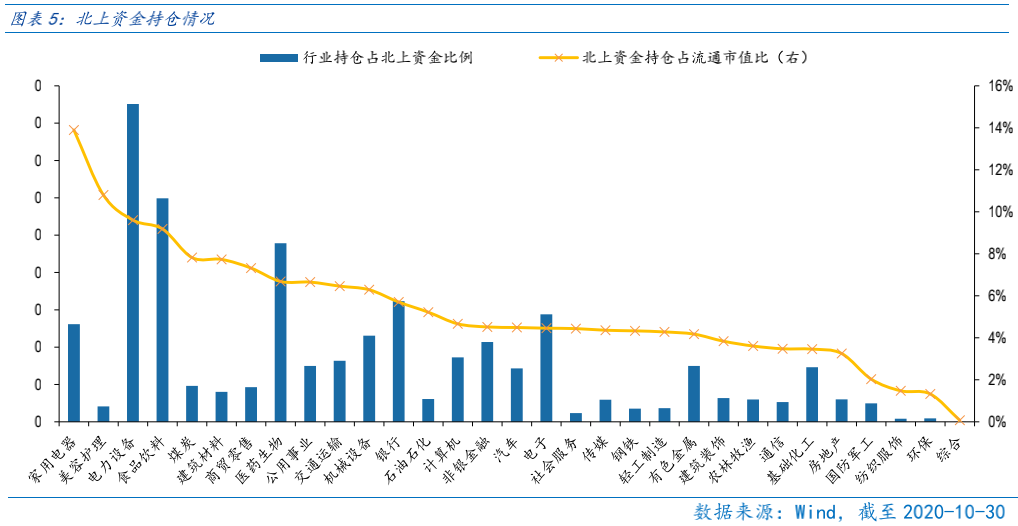

在緊縮的大背景下,北上資金短暫減持A股,7月5日至今凈賣出超700億元,向前看,海外緊縮的趨勢大概率延續,北上資金的流出壓力或仍是A股未來一段時間的掣肘。截至10月30日,行業持倉占北上資金整體持倉比例較高的是電力設備(17.02%)、食品飲料(11.97%)和醫藥生物(9.57%),而從更直接反映北上資金賣出沖擊力的北上資金持倉占流通市值比來看,家用電器(13.90%)、美容護理(10.80%)、電力設備(9.61%)和食品飲料(9.18%)占比較高,短期或受北上資金流出壓力壓制明顯。

積極的是美股連續兩周反彈,顯示緊縮預期抬升至頂部區域后,市場對緊縮的壓力逐步免疫,反而更關注美股大幅下跌后的機遇。若未來海外緊縮預期不再抬升,北上資金流出壓力會隨之減弱,則有助于A股在底部區域企穩甚至反彈。

此外,下周德國總理訪華,中德經貿關系加深,有助于提升國內開放的預期,預計對提振A股風險偏好有正向作用。

市場在底部區域,或反復磨底,“逢低布局”是應有之意,且結構性、行業主題的機會更值得關注。

Part 2

行業配置思路

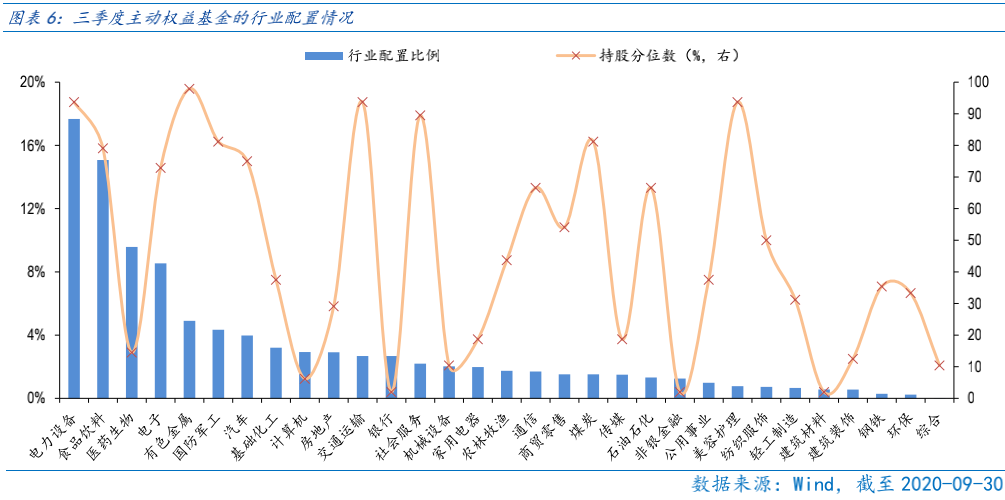

基金三季報披露完畢,顯示主動權益基金(股票型+偏股混合型+靈活配置型)對電力設備(17.67%)、食品飲料(15.08%)和醫藥生物(9.58%)配置比例居前。

從超配比例看,主動權益基金對紡織服裝、傳媒、綜合等行業超配明顯,而二季度主動權益基金集中超配的電力設備、食品飲料、醫藥生物等行業超配比例大幅下降,顯示隨著以上行業股價的回調,其超配比例也有大幅的回落。前期主動權益基金集中配置熱門行業的情況大幅好轉,超配比例下降。一方面顯示公募基金對行業減倉空間變小,或預示行業下跌空間有限,另一方面若未來行業基本面觸底反轉后,公募基金加倉亦有空間。

行業配置上,在底部區域,要關注結構性機會。

成長板塊:關注“安全”主題下的半導體、軍工、信創和科學儀器的成長機會,且在底部區域逐步布局國內商用儲能、火電靈活性改造等新能源消納行業和海風、光伏等長期成長性較佳的行業。

高通脹板塊:受益于全球通脹、能源通脹相關的煤炭、石油石化、油運行業可逢低配置,最大程度分享潛在高通脹延續的機遇。

疫后復蘇板塊:整體反彈力度較小有補漲動能,且受益CPI-PPI剪刀差縮窄,利好利潤向中下游分配的主要是食品飲料、農林牧漁、社會服務等行業,以及受益于醫療投資規模提升、中國企業出海和帶量采購影響較小的醫療器械行業。

Part 3

本周市場回顧

本周指數全線下跌。按風格來看,成長、穩定跌幅較小。當前A股仍然沒有脫離偏悲觀的情緒主導,市場仍在底部區域,或反復磨底。目前市場情緒依舊低迷,短期在悲觀情緒主導下,市場在底部區域的快跌都會為短期的“深V”創造空間。

(一)市場行情回顧

近一周,上證指數下跌4.05%,創業板指下跌6.04%,滬深300下跌5.39%,中證500下跌2.94%,科創50上漲2.66%。風格上,成長、穩定表現相對較好,消費、金融表現較差。從申萬一級行業看,表現相對靠前的是計算機(2.25%)、國防軍工(2.23%)、有色金屬(-2.22%)、機械設備(-2.3%)、電子(-2.32%);表現相對靠后的是食品飲料(-11.97%)、農林牧漁(-10.07%)、房地產(-8.16%)、公用事業(-6.11%)、非銀金融(-5.58%)。

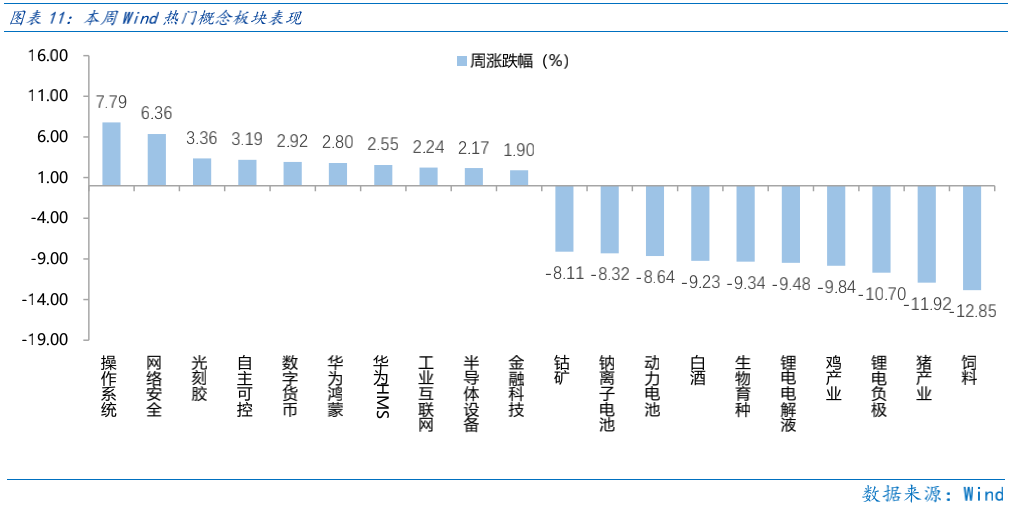

“安全”主題下的信創、半導體、軍工等行業近期均有表現。從Wind熱門概念板塊來看,表現相對靠前的是操作系統(7.79%)、網絡安全(6.36%)、光刻膠(3.36%)、自主可控(3.19%)、數字貨幣(2.92%);表現相對靠后的是飼料(-12.85%)、豬產業(-11.92%)、鋰電負極(-10.7%)、雞產業(-9.84%)、鋰電電解液(-9.48%)。

(二)資金供需情況

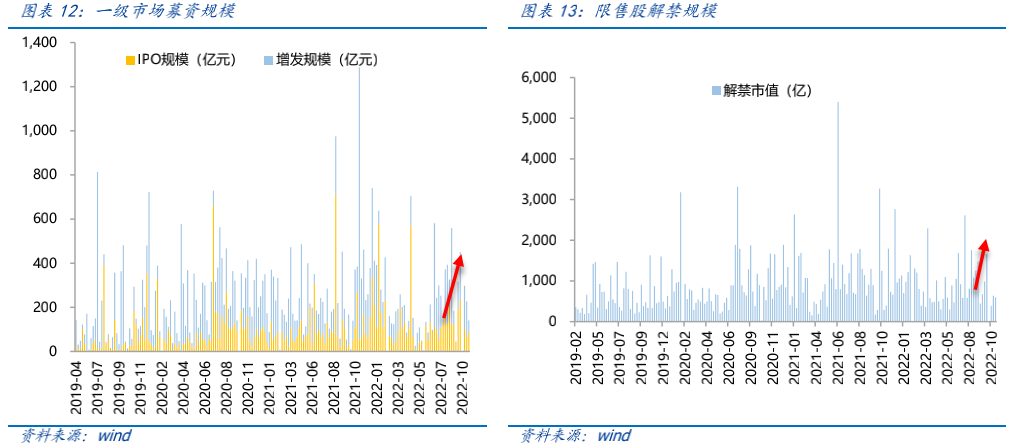

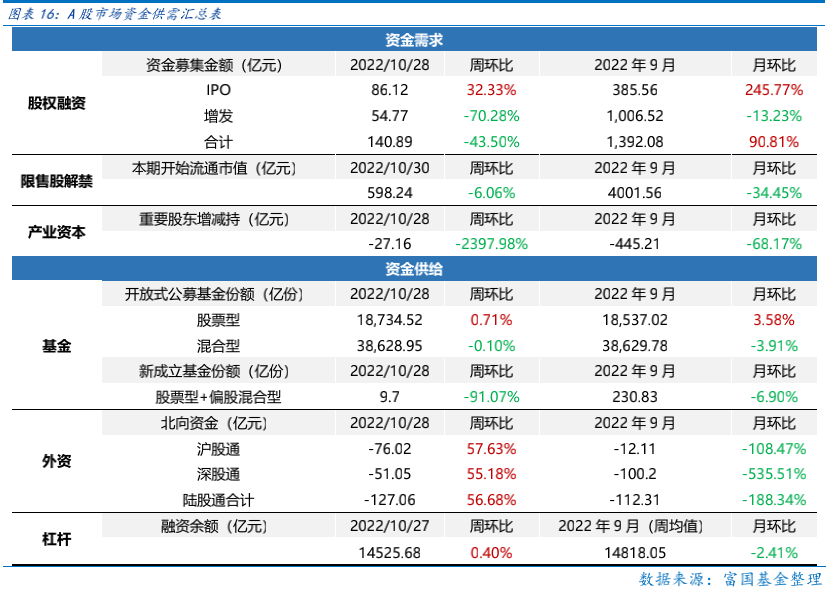

資金需求方面,本周一級市場規模有所減少,限售股解禁壓力上行,重要股東減持。本周一級市場資金募集金額合計140.89億元,較上周減少43.50%;結構上,IPO募集86.12億元,周環比增加32.33%;增發募集54.77億,周環比減少70.28%。本周限售股解禁規模合計598.24億元,周環比減少6.06%,根據目前披露的數據,預計下周解禁規模約416.75億元,解禁壓力有所上行。本周重要股東減持27.16億元,上周增持7.03億元。

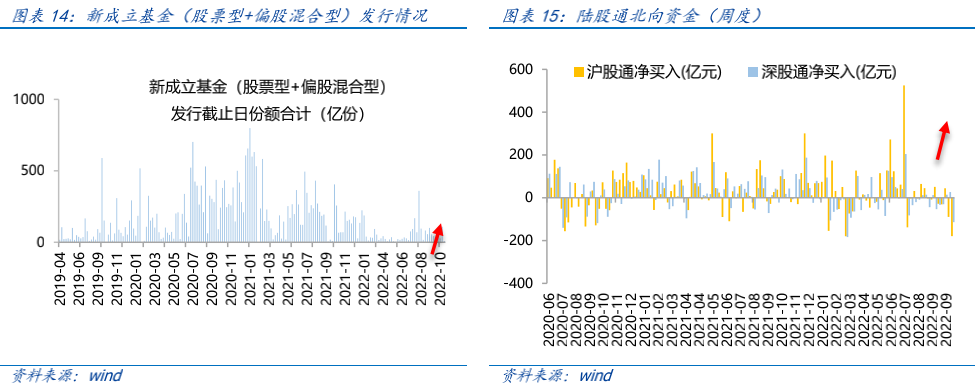

資金供給方面,本周基金發行減少,北向資金凈增加。本周北向資金凈流出127.06億元,較上周減少56.68%,其中滬股通凈流出76.02億元,深股通凈流出51.05億元。本周新成立股票型及偏股混合型基金份額合計9.7億份,環比減少91.07%,顯示基金發行遇冷。本周開放式公募基金份額較穩定,其中股票型份額幾乎保持不變為18734.52億份,混合型份額幾乎保持不變為38628.95億份。

Part 4

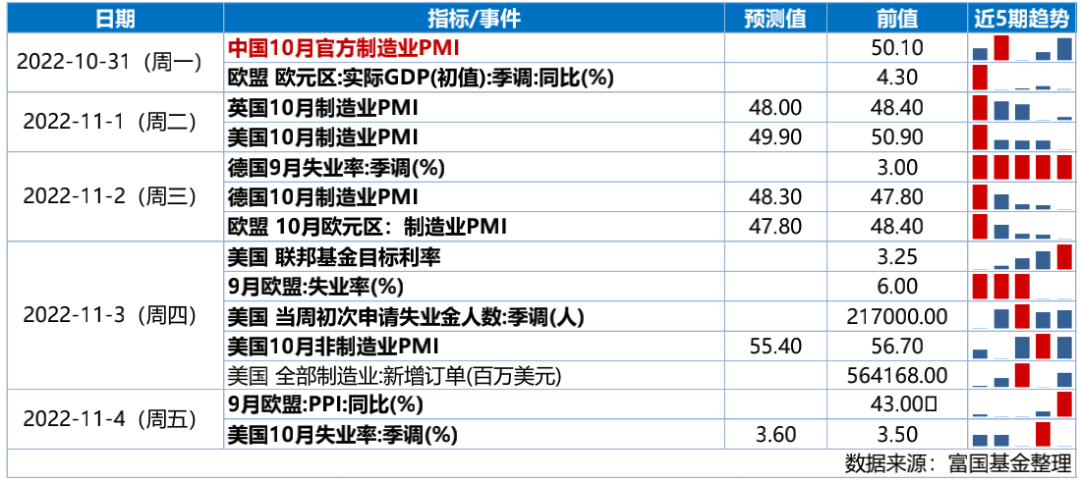

下周宏觀事件關注?