備受市場關注的公募基金三季報已基本披露完畢,那么,相較于2季度,公募基金在持倉上發生了哪些變化?

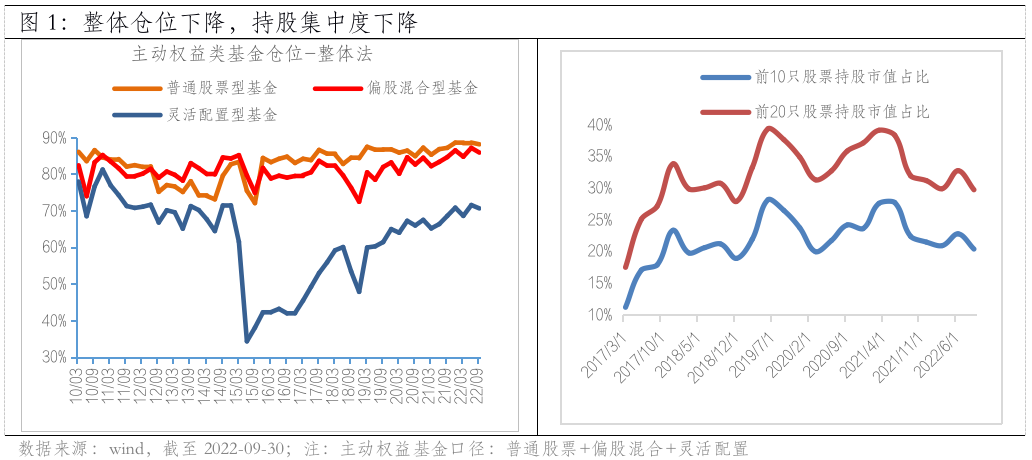

(1)主動權益類基金倉位有所調降,持股集中度下降:普通股票、偏股混合、靈活配置型基金倉位分別從2季度的88.7%、87.2%、71.6%調降至88.2%、85.9%、70.7%。前20只股票的持股市值占比從2季度33%調降至30%;

(2)大小市值進一步收斂,估值進一步下沉,當然市場本身的下跌也會帶來一部分變化:重倉股中,500億市值以上的持股占比由2季度的43.63%降至39.53%,而300億市值以下的持股占比由2季度的7.06%上升至10.16%。估值層面,50倍PE(TTM)以上持股占比由2季度的43.7%降至34.4%。市值下沉和估值收縮的背后,與市場本身處于下跌的狀態相關,但或也體現了在當前的市場環境下,對于一些細分賽道上的小公司機會的挖掘以及估值安全性的考量提升;

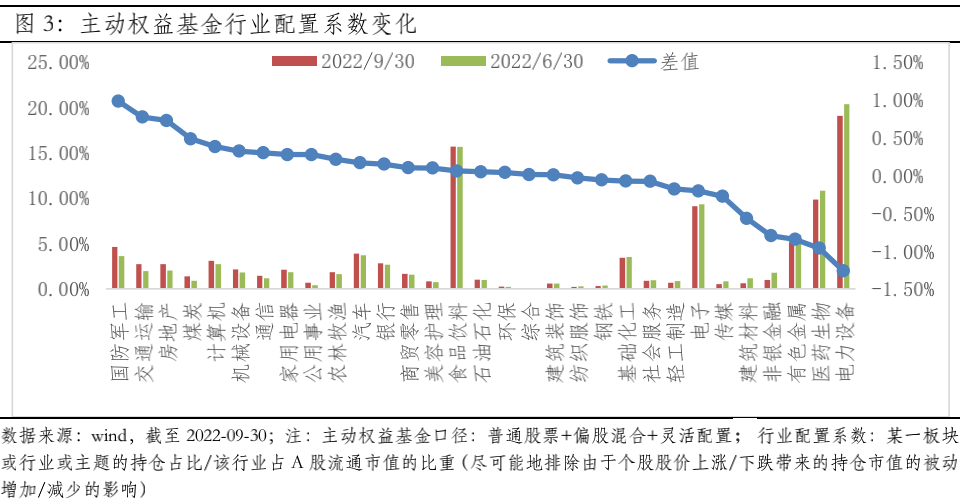

(3)先進制造受到關注,行業層面的配置更加均衡:板塊方面,加配科創、減配主板。風格上,先進制造關注度較高,有一定加倉。行業配置方面,從存量角度看,電力設備、食品飲料、醫藥、電子和有色金屬是主動權益基金持股市值最多的5個行業。從邊際變化看,三季度基金主要加配行業是國防軍工、交運、地產、煤炭和計算機,主要減配行業為電力設備、醫藥、有色金屬、非銀金融和建筑材料;

(4)同一行業內部有分化,子行業配置更加精細:醫藥整體雖遭減持,但醫療器械、化學制藥、醫藥商業均有不同程度的逆勢加倉。電子行業中,消費電子有一定減持,但受晶圓廠擴產及國產替代預期催化,設備、材料獲結構性加倉。新能源領域中,汽車產業鏈減配,光伏、風電、儲能增配。食品飲料中,白酒持平、而非白酒、食品等行業配置上升。

整體:倉位下降,持股集中度下降

倉位層面,主動權益類基金從2季度的82.8%調降至3季度的81.6%。具體來看,普通股票、偏股混合、靈活配置型基金倉位分別從2季度的88.7%、87.2%、71.6%調降至88.2%、85.9%、70.7%。

從持股集中度來看,前20只股票的持股市值占比從2季度33%調降至30%,前10只股票持倉占比從2季度23%下降至20%。可見,當前基金組合的持股更加均衡分散一些。

風格:大小市值有所收斂,估值安全性的考量提升

風格層面,從公募基金的配置系數來看,風格層面來看,2022年3季度主動權益類基金加配先進制造、消費和科技(TMT),減配醫藥和周期。結合市場看,主動權益類基金減倉的主要是前期上漲比較多,后續有一定不確定性的板塊,如周期是對后續海外經濟體衰退的擔憂,醫藥則是前期對政策因素有一定的擔憂。加倉的主要是估值相對較低、后續有一定改善期待的板塊。

從市值風格看,2022年3季報持倉顯示,重倉股中,500億市值以上的持股占比由2季度的43.63%降至39.53%,而300億市值以下的持股占比由2季度的7.06%上升至10.16%。估值層面,50倍PE(TTM)以上持股占比由2季度的43.7%降至34.4%。當然,市值下沉和估值收縮的背后,與市場本身處于下跌的狀態相關,但或也體現了在當前的市場環境下,對于一些細分賽道上的小公司機會的挖掘以及估值安全性的考量提升。

行業:配置更為均衡和精細

行業配置方面,從存量角度看,電力設備、食品飲料、醫藥、電子和有色金屬是主動權益基金持股市值最多的5個行業。從邊際變化看,三季度基金主要加配行業是國防軍工、交運、地產、煤炭和計算機;主要減配行業為電力設備、醫藥、有色金屬、非銀金融和建筑材料。

從配置分位數來看,處于持倉低位(比過去85%的時間都要少)的行業主要有非銀、紡服、機械設備、建筑材料、銀行、家電、傳媒、計算機,而處于持倉高位(比過去80%的時間都要多)的主要有軍工、有色、電力設備、交運、美容護理、煤炭和食品飲料。

同一行業內部有分化,子行業配置更加精細:醫藥整體雖遭減持,但醫療器械、化學制藥、醫藥商業均有不同程度的逆勢加倉。電子行業中,消費電子有一定減持,但受晶圓廠擴產及國產替代預期催化,設備、材料獲結構性加倉。新能源領域中,汽車產業鏈減配,光伏、風電、儲能增配。食品飲料中,白酒持平、而非白酒、食品等行業配置上升。

了解更多