國企改革三年行動收官后的首年,新一輪國企改革拉開序幕。3月5日政府工作報告強調國有企業對標世界一流企業,國企改革和央國企價值重估成為市場關注的焦點。反觀A股,“中字頭”板塊大象起舞,漲勢如虹。如何看待國企改革背景下央企的配置價值?

國企改革步入新階段,央國企估值重塑相關政策密集部署

2022年,國企改革三年行動圓滿收官,央國企治理結構改善,盈利水平得到提升。在經濟高質量發展轉型及外部環境動蕩背景下,國企改革步入新階段。2022年11月底,證監會主席易會滿提出“探索建立具有中國特色的估值體系”,資本市場開始關注央國企價值重估。

今年以來,國企改革新一輪政策密集部署。2023年1月5日,國資委開會明確提出中央企業“一利五率”考核指標“一增一穩四提升”的目標,即利潤總額增速高于全國GDP增速、資產負債率總體保持穩定、凈資產收益率/研發經費投入強度/全員勞動生產率/營業現金比率4個指標進一步提升。

1月12日,國資委繼續明確重點產業領域,加大能源資源、糧食供應保障、戰略性物資儲備等領域布局力度;推動綠色化數字化智能化轉型發展。3月3日,國資委正式啟動“國有企業對標世界一流企業價值創造行動”,提出要用好提升核心競爭力和核心功能這兩個途徑,以價值創造為關鍵抓手,方法上要突出效率效益、創新驅動、產業優化升級和服務大局。從最新的3月5日的政府工作報告來看,國企改革是高質量邏輯發展的重要主線之一,政策有望加快落地。

央國企存在顯著低估特征,價值重估潛力巨大

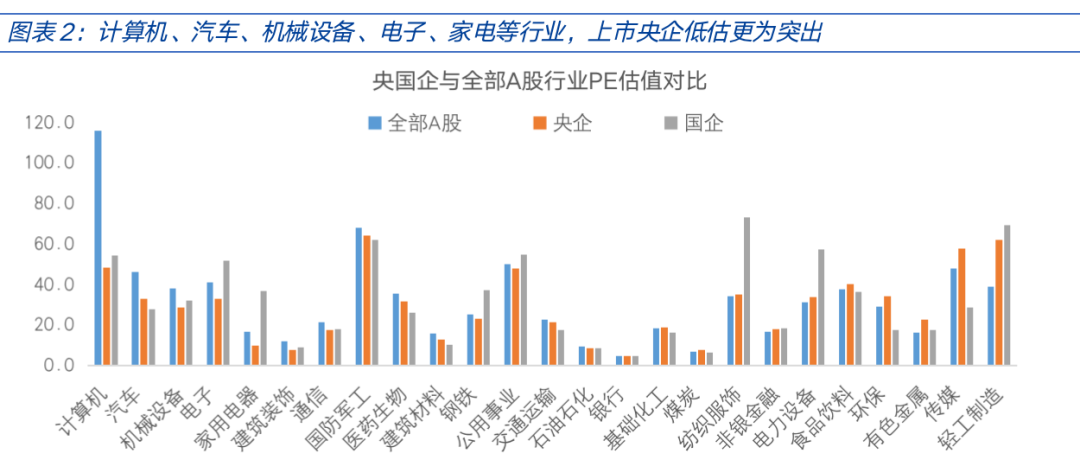

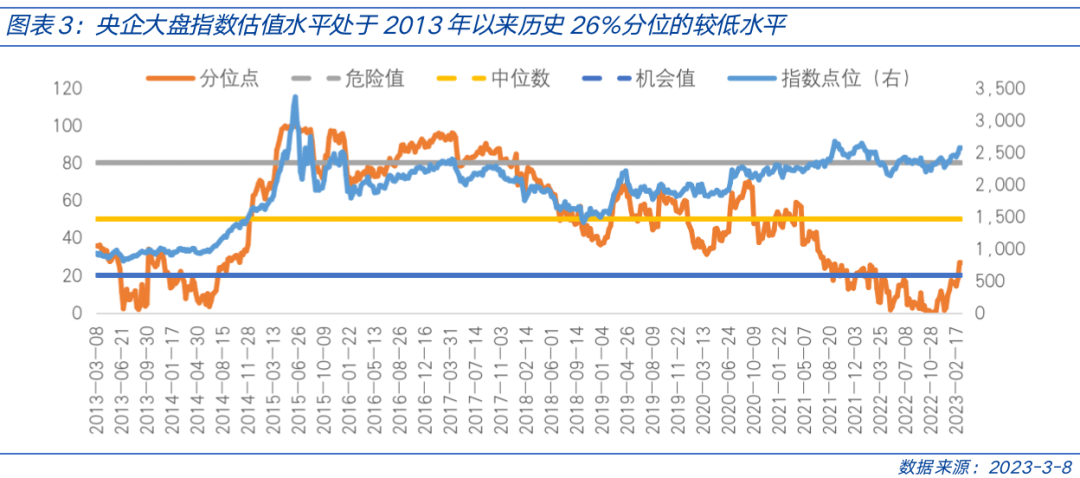

政策高度重視國企價值重估的背后,是國企估值長期低于市場整體水平,尤其是央企存在更為顯著的低估值特征。截至2023年3月8日,央企流通市值合計為17.9萬億元,占A股整體比重為21.3%。但從估值水平來看,A股央企整體PE-TTM估值僅為12.21,國企整體PE僅為15.07,均大幅低于全部A股的17.96。分行業來看,在計算機、汽車、機械設備、電子、家電等行業,上市央企低估更為突出,未來估值有較大提升潛力。從歷史估值水平來看,當前央企大盤指數估值水平處于2013年以來歷史26%分位的較低水平,配置性價比凸顯。

為何央企國企估值長期偏低?首先,國企占比較高的行業主要集中在煤炭、銀行、交通運輸、非銀金融等,而這些行業估值普遍偏低。此外,成長性不足、價值創造能力較弱、組織結構復雜、承擔社會責任等因素也是造成央企國企估值低的重要原因。隨著新一輪國企改革推進和中國特色估值體系的建立,國企市場化經營機制不斷完善,發展質量和效率進一步提高,盈利中樞抬升,央國企估值有望重塑。在國企占比較高的行業中,估值偏低且ROE提升幅度較大的行業有望充分受益。

了解更多

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。