本輪行情的基礎是“國內經濟復蘇和美聯儲加息退坡”,在短期分別面臨復蘇兌現“空窗期”和通脹超預期后加息預期的修正壓力,因此短期市場偏震蕩。在震蕩的市場格局中,資金風格偏防御,而軍工行業作為避險資產,當前是否具備投資優勢呢?

全球軍費開支提升,2023年中國軍費增速值得期待

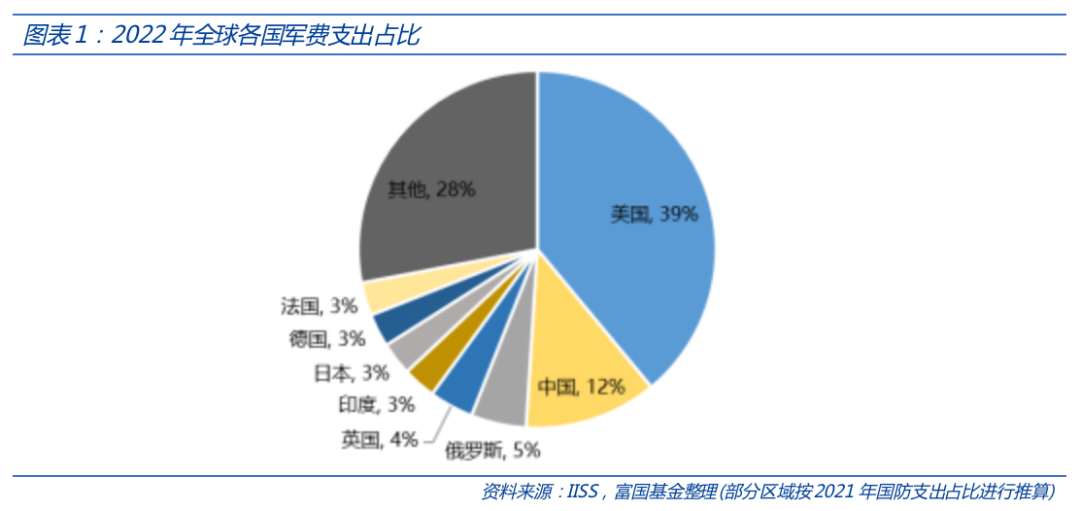

受2022年俄烏沖突爆發的影響,全球局勢不確定性加劇,多國開始大幅增加軍費投入,導致2022年全球軍費支出再創新高。根據英國智庫國際戰略研究所(IISS)發布的《2023年軍事力量對比》報告,2022年全球軍費支出達到19786億美元,同比增長2.6%,其中美國2022年軍費支出達到7666億美元,同比增長0.9%,占全球軍費的38.7%,排名第一;中國軍費支出從2021年的2090億美元增長到2022年的2424億美元,占比12.3%,排名第二;俄羅斯2022年軍費支出897億美元,占比4.6%,排名從去年的第五升至第三。

展望今年,世界主要經濟體國防預算或大幅攀升。去年12月美國通過8579億美元的2023年國防預算,較2022年增長13.93%;日本內閣批準510億美元的2023年國防預算,較2022年增長26.3%,創歷史新高,同時計劃在五年內將國防開支增加一倍;歐盟計劃在三年內增加700億歐元國防支出,彌補并超越2008年至2018年的10年缺口。在各國軍費高增的大背景下,國內軍費增速或有所期待,進而對軍工行業形成催化。

我國國防軍工行業或將迎來新一輪發展機遇

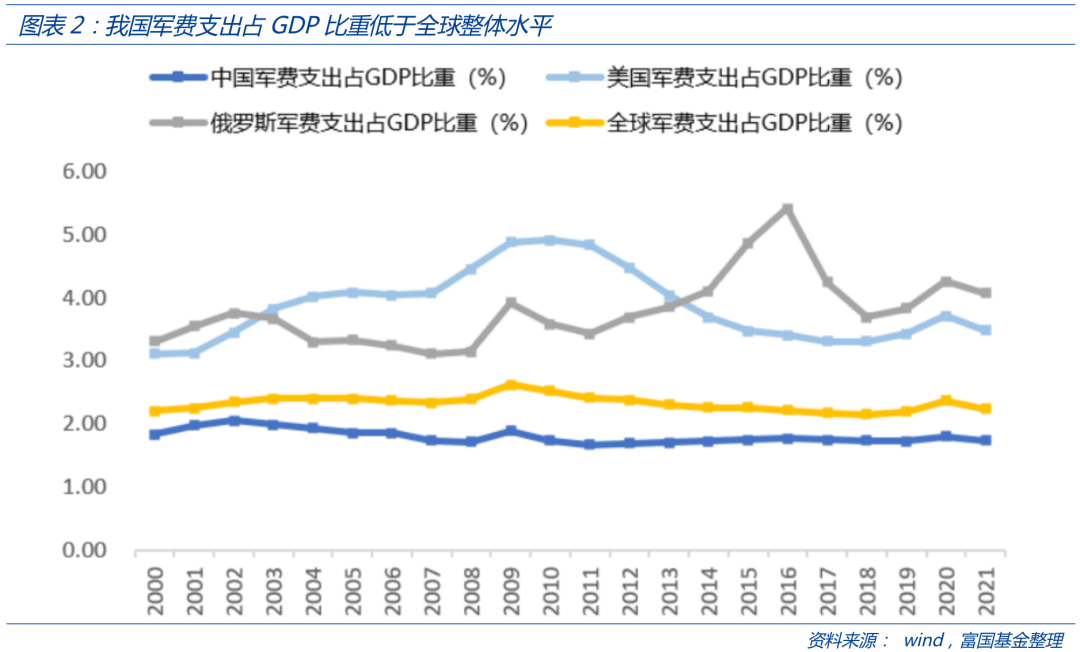

我國軍費支出占GDP比重與美俄等軍事大國存在顯著差距,反映出我國國防建設節奏與經濟發展不匹配,軍工行業尚有較大增長空間。2021年我國軍費支出占GDP比重僅1.74%,遠低于美國的3.48%和俄羅斯的4.08%,亦低于全球整體水平2.24%,與世界主要經濟體存在較大差距,未來我國軍費支出水平占比仍有提升空間。

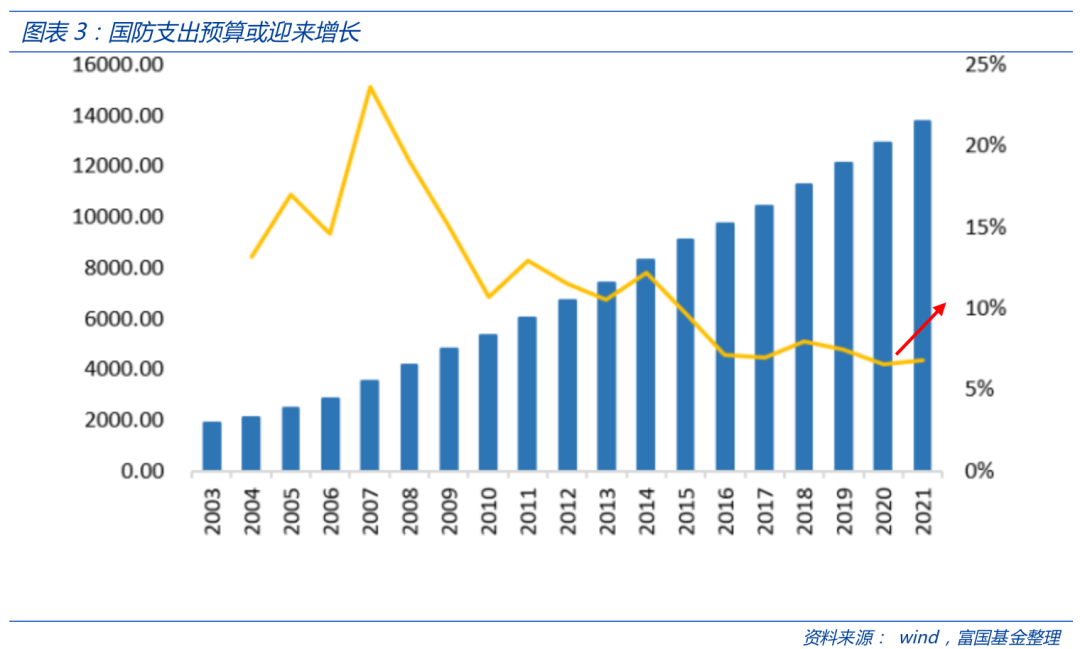

二十大明確提出要推進國家安全體系和能力現代化,在世界百年未有之大變局的加速演進下,國防安全的重要性日益突出,軍工行業或在當前嚴峻的國際形勢背景下迎來發展機遇。去年以來我國國防軍費預算已呈現增長趨勢,2022年中央國防預算增長目標為7.1%,是自2019年以來增速首次超過7%,隨著國防建設節奏的加快以及更多改革制度的推進,預計我國軍費支出將不斷提升。

軍工行業未來持續高景氣的支撐點在于國際局勢、制度改革、新興技術的共振。國際局勢方面,地緣政治動蕩的環境下,建設高質量的國防軍隊是擴大國家政治和軍事影響力的重要途徑,大國博弈將帶來持久的軍備競賽,為軍工行業長期成長提供空間。制度改革方面,2023年的國企改革將推進軍工國企提升經營效率和盈利能力,或迎來經營拐點,同時在相關政策的驅動下,軍工資產證券化有望開啟新一輪提速。新興技術方面,無人裝備、衛星互聯網、核武器、激光武器等新技術突破或新產品落地,都將帶來規模巨大的產業成長機會。

軍工板塊當前估值處于歷史較低位

軍工板塊當前估值已回落至歷史較低位,具有較高的安全邊際。軍工行業當前PE約在55倍,處于2010年以來30%百分位數水平,2019年以來19%百分位數水平,行業歷史最高估值達到246倍。從產能及業績來看,軍工企業經過2020至2022年的產能建設期,有望在2023年開啟新一輪的產能釋放期。當前軍工裝備需求龐大,疊加產能逐步釋放,將驅動產業鏈業績持續穩步增長,預計部分軍工白馬股將實現30%及以上的業績提速,因此估值優勢明顯。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品