本周市場震蕩回落,調整并非是推動“疫后復蘇”行情的“強預期”發生變化,而是1月市場創2010年以來最佳表現后,市場需要震蕩以消化獲利盤。

震蕩之后,市場反而更具吸引力,“紅2月”可期。1)推動行情上漲的基礎是經濟“強預期”,而風險是“弱現實”的潛在可能,1月PMI重回擴張區間,確認“強預期和強現實”,暫時經濟復蘇的預期未弱化,因此行情基礎未變;2)12月底至今的“疫后復蘇”行情僅3個交易日成交額破萬億,顯示交投情緒仍有提升空間,進而推動行情走強;3)本輪行情是交易“預期”,當前經濟難以證偽,真正的復蘇兌現點或在3、4月,因此當前預期推動的行情未到結束時,更重要是二十大之后的首屆“兩會”前,市場交易政策或繼續推動行情走強。此外,回調后A股PE估值相對位置較低(大盤指數低于10年50%分位,小盤指數低于10年25%分位),為“疫后復蘇”行情演繹創造空間。

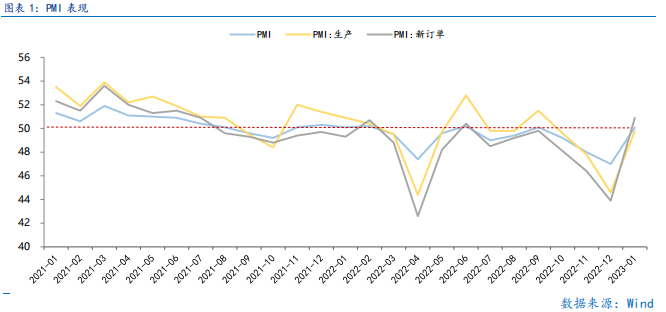

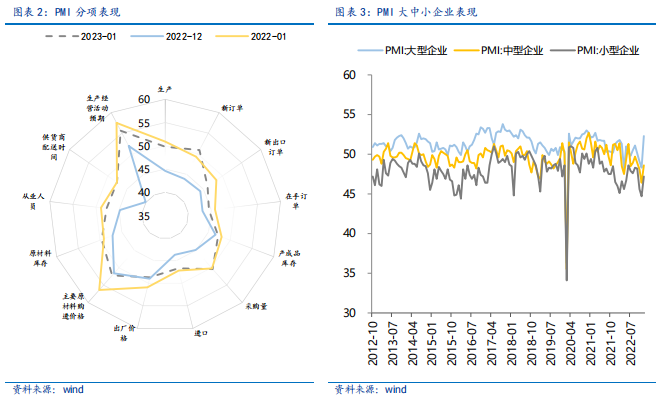

1月PMI時隔3個月重回擴張區間,主要與疫前經濟處于底部和疫后管控減少,經濟活動復蘇有關,為經濟復蘇的“強預期”注入更多置信度。從細分項看, 21個行業中有18個環比改善,大中小企業均環比回升,顯示復蘇的全面性。服務業比制造業改善幅度大,這點與疫后經濟管控減少,居民生活半徑擴大強相關,預計2023年服務業受益疫后管控減少幅度最大。

12月底至今的“疫后復蘇”行情僅3個交易日成交額破萬億,距離2020年以來的7輪行情平均20個交易日成交額破萬億有巨大的提升空間,指向當前行情并未結束。2020年至今,A股經歷了7輪波段行情,行情起點至萬億成交額日平均漲幅8.52%,當前漲幅10.36%略高于均值,但考慮本輪行情是疫情管控優化的重大轉變推動,因此漲幅超越平均或是正常的,且當前漲幅10.36%低于行情起點至高點的平均區間漲幅16.37%,指向行情仍有演繹空間。并且過去7輪行情成交額破萬億至行情高點有超過30個交易日,而當前僅5個交易日。

本輪行情交易“預期”,真正兌現經濟復蘇現實的時點是3月披露的1-2月經濟數據和4月披露的一季度經濟數據,因此當前未言“兌現時”。

二十大后首次兩會,疊加“穩增長”大年,交易政策預期是可預見的。年初以來,政策面支持經濟復蘇的表態偏多,實質性措施偏少,這與春節假期相關,隨著“兩會”臨近或有政策更為密集出臺,推動行情走強。

市場估值低于中位數區域,機遇大于風險。當前滬深300、上證50指數的PE估值低于10年的中位數,中證1000和中證500指數的PE估值低于10年的25%分位。A股較低的位置,為后續的“疫后復蘇”行情演繹也創造了空間。

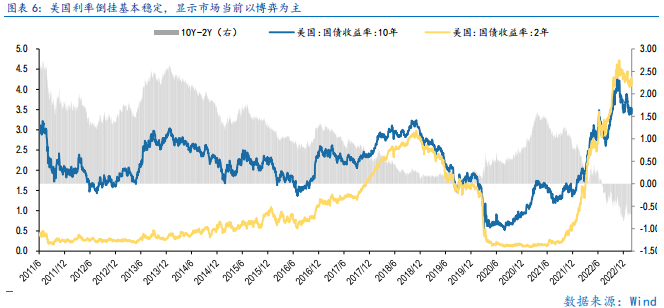

聯儲2月加息落地,美國1月經濟表現超預期,短期美股或表現穩健,對A股是“促進”而非“拖累”。美國通脹回落的方向已較為確定,但今年美國或需以“衰退”為代價換來美聯儲的降息,“衰退”VS“降息”的博弈會在今年市場持續演繹。

總體上,“強預期”未變,且行情交投熱度和持續性均有提升空間,隨著政策預期逐步納入,市場“紅二月”或是可期待的。

行業配置:重視成長、消費板塊和情緒整體復蘇帶動的部分行業估值修復。

成長板塊主要是受益于市場情緒復蘇和流動性寬松預期下長久期資產的占優,關注信創、工商業儲能、光伏輔材和鈣鈦礦等新技術,以及“安全”主題下的軍工、半導體。

消費板塊主要是與經濟復蘇直接相關的食品飲料、社會服務等必選消費和地產企業和地產鏈(建材、家電、銀行)。

估值修復主要是目前估值見底的醫藥行業(CXO、創新藥等)和PEG估值有明顯優勢的新能源車行業。

目錄

◆ 1 、市場展望探討

◆ 2 、行業配置思路

◆ 3、本周市場回顧

(一)市場行情回顧

(二)資金供需情況

◆ 4、下周宏觀事件關注

Part 1

市場展望探討

本周市場震蕩回落,調整并非是推動“疫后復蘇”行情的“強預期”發生變化,而是1月市場創2010年以來最佳表現后,市場需要震蕩以消化獲利盤。

震蕩之后,市場反而更具吸引力,“紅2月”可期。1)推動行情上漲的基礎是經濟“強預期”,而風險是“弱現實”的潛在可能,1月PMI重回擴張區間,確認“強預期和強現實”,暫時經濟復蘇的預期未弱化,因此行情基礎未變;2)12月底至今的“疫后復蘇”行情僅3個交易日成交額破萬億,顯示交投情緒仍有提升空間,進而推動行情走強;3)本輪行情是交易“預期”,當前經濟難以證偽,真正的復蘇兌現點或在3、4月,因此當前預期推動的行情未到結束時,更重要是二十大之后的首屆“兩會”前,市場交易政策或繼續推動行情走強。此外,回調后A股PE估值相對位置較低(大盤指數低于10年50%分位,小盤指數低于10年25%分位),為“疫后復蘇”行情演繹創造空間。

1月PMI時隔3個月重回擴張區間,主要與疫前經濟處于底部和疫后管控減少,經濟活動復蘇有關,為經濟復蘇的“強預期”注入更多置信度。2023年1月制造業PMI為50.1,高于前值的47.0;非制造業PMI為54.4,顯著高于前值的41.6。從細分項看,經濟供需同步改善,生產和新訂單上行幅度分別為5.2和7.0個百分點。21個行業中有18個環比改善,大中小企業均環比回升,顯示復蘇的全面性。服務業比制造業改善幅度大,這點與疫后經濟管控減少,居民生活半徑擴大強相關,預計2023年服務業受益疫后管控減少幅度最大。

12月底至今的“疫后復蘇”行情僅3個交易日成交額破萬億,距離2020年以來的7輪行情平均20個交易日成交額破萬億有巨大的提升空間,指向當前行情并未結束。2020年至今,A股經歷了7輪波段行情,行情起點至萬億成交額日平均漲幅8.52%,當前漲幅10.36%略高于均值,但考慮本輪行情是疫情管控優化的重大轉變推動,因此漲幅超越平均或是正常的,且當前漲幅10.36%低于行情起點至高點的平均區間漲幅16.37%,指向行情仍有演繹空間。過去7輪行情平均成交額破萬億天數是20日,當前僅3日,仍有巨大提升空間。并且過去7輪行情成交額破萬億至行情高點有超過30個交易日,而當前僅5個交易日,因此無論從漲幅還是萬億交投持續性,本輪行情均有繼續演繹的空間。

本輪行情交易“預期”,真正兌現經濟復蘇現實的時點是3月披露的1-2月經濟數據和4月披露的一季度經濟數據,因此當前未言“兌現時”。“疫后復蘇”行情的本質提前交易“復蘇預期”,在年初經濟預期較佳,經濟表現難以證偽時推升行情,在復蘇預期難證偽的情況下,“預期未變,行情不變”,市場有望繼續強勢。

二十大后首次兩會,交易政策預期是可預見的。進入2月,隨著3月初的“兩會”臨近,市場或逐步啟動政策預期的交易,今年是二十大后的首次兩會,疊加“穩增長”大年,市場或進一步提升對“兩會”政策的預期,這是二月行情進一步向好的核心動能之一。年初以來,政策面支持經濟復蘇的表態偏多,實質性措施偏少,這與春節假期相關,隨著“兩會”臨近或有政策更為密集出臺,推動行情走強。例證是年初相關部門就重點強調“要引導各地在牌照、充電、通行等各個方面,進一步優化新能源汽車使用環境”,到本周五工信部聯合交通運輸部、發改委等八部門發布了《關于組織開展公共領域車輛全面電動化先行區試點工作的通知》,充電樁、商用新能源車等迎實質性政策支持。

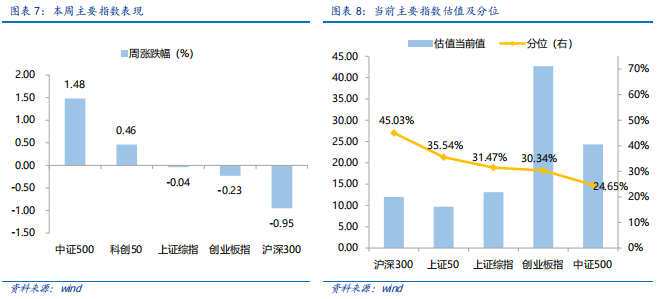

市場估值低于中位數區域,機遇大于風險。滬深300指數PE估值為12倍,處于2011年以來46.6%分位,股權風險溢價處于2011年以來59.9%分位,指向滬深300指數投資性價比凸顯。當前滬深300、上證50指數的PE估值低于10年的中位數,中證1000和中證500指數的PE估值低于10年的25%分位。A股較低的位置,為后續的“疫后復蘇”行情演繹也創造了空間。

聯儲2月加息落地,美國1月經濟表現超預期,短期美股或表現穩健,對A股是“促進”而非“拖累”。權益資產交易“預期”,當前加息放緩和結束對市場而言都已是“過去時”,市場已經開始為高利率的持續性和降息定價。1月美國失業率環比降低至3.4%,創1969年5月以來最低水平;非農業部門新增就業人數為51.7萬,為2022年7月以來最大漲幅。美國經濟的強勁表現緩解了市場對“衰退”的擔憂,但或加劇高利率的持續時間。美國通脹回落的方向已較為確定,但今年美國或需以“衰退”為代價換來美聯儲的降息,“衰退”VS“降息”的博弈會在今年市場持續演繹。

總體上,“強預期”未變,且行情交投熱度和持續性均有提升空間,隨著政策預期逐步納入,市場“紅二月”或是可期待的。

Part 2

行業配置思路

行業配置上,重視成長、消費板塊和情緒整體復蘇帶動的部分行業估值修復。

成長板塊主要是受益于市場情緒復蘇和流動性寬松預期下長久期資產的占優,關注信創、工商業儲能、光伏輔材和鈣鈦礦等新技術,以及“安全”主題下的軍工、半導體。

消費板塊主要是與經濟復蘇直接相關的食品飲料、社會服務等必選消費和地產企業和地產鏈(建材、家電、銀行)。

估值修復主要是目前估值見底的醫藥行業(CXO、創新藥等)和PEG估值有明顯優勢的新能源車行業。

Part 3

本周市場回顧

本周指數高開低走,普遍下跌。按風格來看,周期、成長表現較好。指數呈現震蕩行情,主因1月漲幅較大市場需要震蕩以消化獲利。以上證指數為例,其1月漲5.39%,創下2010以來年最好1月表現,在單月強勢表現后,市場持續上漲動能必然有所放緩。

(一)市場行情回顧

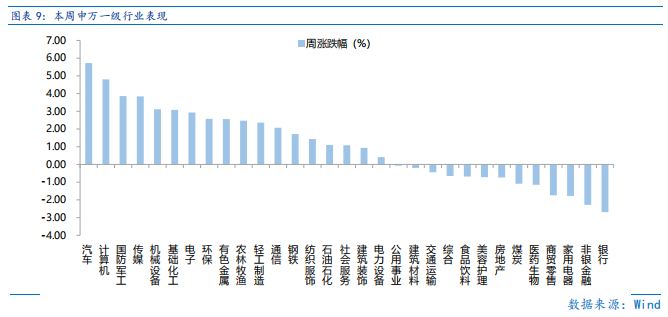

近一周,上證指數下跌0.04%,創業板指下跌0.23%,滬深300下跌0.95%,中證500上漲1.48%,科創50上漲0.46%。風格上,周期、成長表現相對較好,金融、消費表現較差。從申萬一級行業看,表現相對靠前的是汽車(5.72%)、計算機(4.8%)、國防軍工(3.86%)、傳媒(3.84%)、機械設備(3.11%);表現相對靠后的是銀行(-2.69%)、非銀金融(-2.28%)、家用電器(-1.78%)、商貿零售(-1.74%)、醫藥生物(-1.15%)。

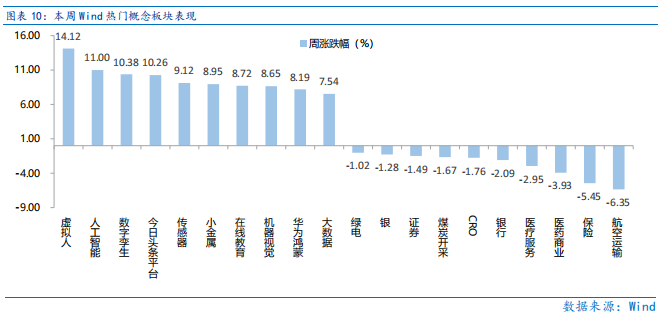

國資委表態持續推動數字產業化和產業數字化,推動數字經濟概念走強,計算機行業領漲。從Wind熱門概念板塊來看,表現相對靠前的是虛擬人(14.12%)、人工智能(11%)、數字孿生(10.38%)、今日頭條平臺(10.26%)、傳感器(9.12%);表現相對靠后的是航空運輸(-6.35%)、保險(-5.45%)、醫藥商業(-3.93%)、醫療服務(-2.95%)、銀行(-2.09%)。

(二)資金供需情況

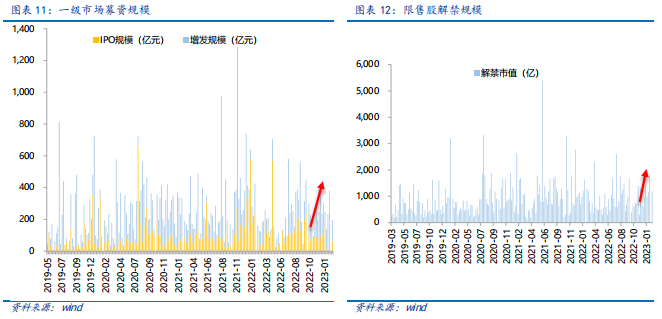

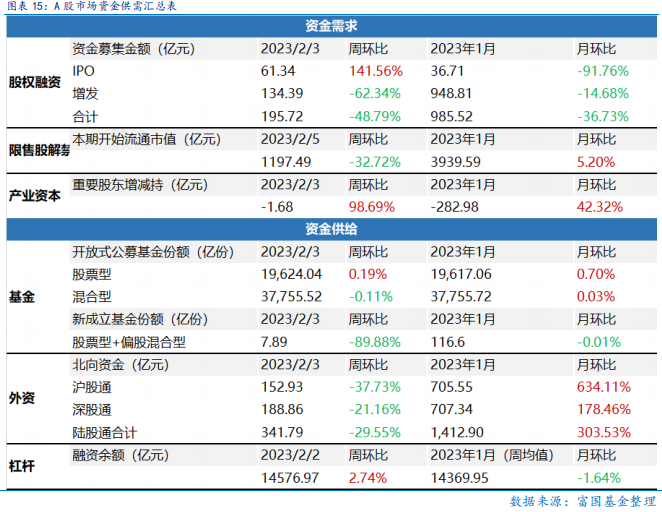

資金需求方面,本周一級市場規模有所減少,限售股解禁壓力上行,重要股東減持。本周一級市場資金募集金額合計195.72億元,較上周減少48.79% ;結構上,IPO募集61.34億元,周環比增加141.56% ;增發募集134.39億,周環比減少62.34% 。本周限售股解禁規模合計1197.49億元,周環比減少32.72%,根據目前披露的數據,預計下周解禁規模約1588.79億元,解禁壓力有所下行。本周重要股東減持1.68 億元,上周減持107.39億元。

資金供給方面,本周基金發行增加,北向資金凈減少。本周北向資金凈流入341.79 億元,較上周減少29.55% ,其中滬股通凈流入152.93 億元,深股通凈流入188.86億元。本周新成立股票型及偏股混合型基金份額合計7.89億份,環比減少89.88% ,顯示基金發行遇冷。本周開放式公募基金份額整體增加,其中股票型份額增加為19624.04億份,混合型份額減少為37755.52億份。

Part 4

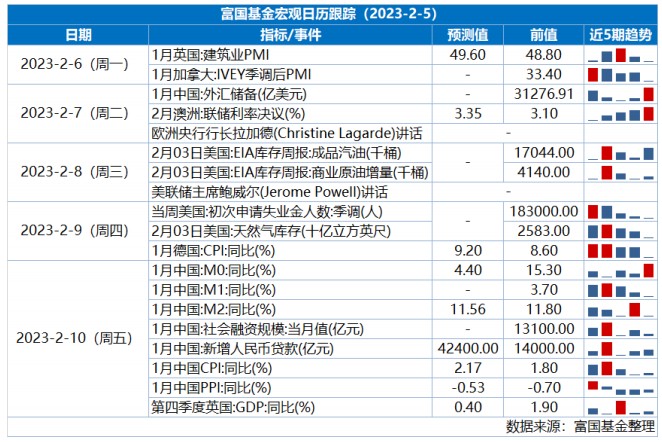

下周宏觀事件關注?

-#日富一日 紅二月-

創紀錄的1月已過,而近期震蕩后,市場吸引力提升,大家怎么看可能出現的紅2月呢?歡迎留言分享~

留言被精選且點贊數前10名的客官,富二將獎勵10元話費給到客官~

(提示:請客官直接在本篇文章評論區留言,獲獎后富二會通過后臺通知獲獎用戶,屆時請按“關鍵詞+手機號”此格式回復富二。留言活動富二會在后臺監測數據變化情況,保留取消數據存疑用戶獲獎的權利。)

本活動截至2023年2月7日17:00結束,最終解釋權歸富國基金管理有限公司所有。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。