本周市場止住回調趨勢,呈現震蕩格局。市場得到一定支撐是由于提前交易了1月信貸“開門紅”。隨著行情演繹,市場的推動力逐步從前期僅交易經濟復蘇“預期”向注重經濟顯示“兌現”切換,因此單純預期推動“疫后復蘇”行情近期進入震蕩格局。

向前看,在震蕩格局中,對政策更為敏感,與新技術相關度更高的小盤成長或風格占優。1)1月信貸創歷史新高,印證經濟復蘇的事實,但仍需2月數據進一步提升復蘇置信度;2)1月通脹表現穩健,全年通脹壓力對貨幣政策掣肘較小;3)交易“預期”的行情并未結束,當前經濟復蘇難以證偽,真正的復蘇兌現點或在3、4月,因此當前預期推動的行情未到結束時,更重要是二十大之后的首屆“兩會”前,市場交易政策或繼續推動行情走強;4)下周海外需關注美國1月通脹回落情況,在就業數據超預期后通脹表現格外重要。

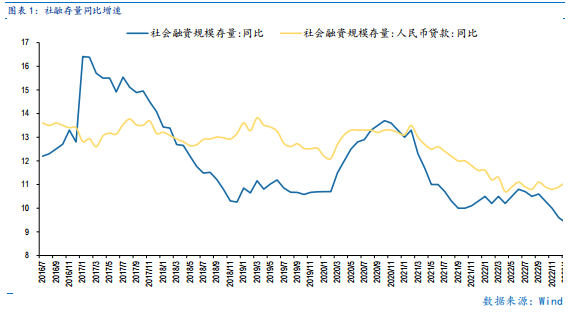

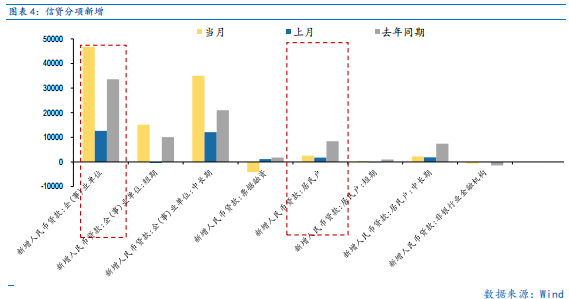

1月社融超預期,對市場有一定支撐作用。1月新增社融5.98萬億,社融余額同比9.4%,較前值(9.6%)走低0.2個百分點,但考慮春節因素和信貸創新高,因此實際上是超預期的。

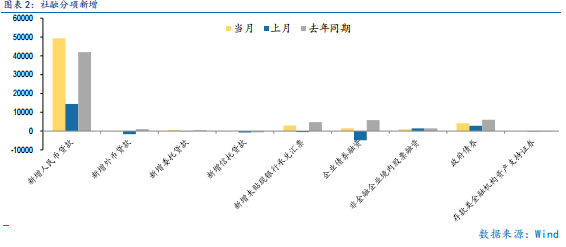

1月信貸規模創歷史新高,主因企業中長期貸款放量,但居民信貸仍有結構優化的空間。1月實體信貸新增4.93萬億元,創歷史新高。結構上,企業部門中長期貸款達3.5萬億元,亦創歷史新高,居民部門則表現偏弱。企業信貸創新高的原因而言,首先是政策意愿足,其次是疫情影響減弱后企業信貸意愿的邊際回升。但居民部門信貸仍弱,1月居民新增貸款僅2572億,而新增儲蓄同比多增了7900億元,表明疫情之后居民“預防性”儲蓄的傾向仍在。

今年經濟復蘇最大的預期差在地產復蘇,當前居民仍“儲”大于“貸”顯示地產復蘇仍待驗證。未來可繼續關注2月的地產數據,若地產復蘇不及預期,市場對“兩會”的政策期待或更高。

就市場影響而言,1月社融超預期,信貸創歷史新高,至少驗證了經濟復蘇的真實性,但經濟復蘇的持續性仍要觀察2月金融數據的表現。

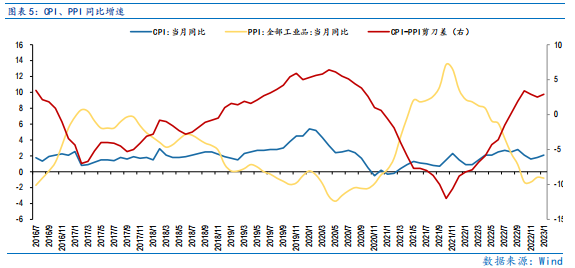

1月通脹溫和,CPI同比上行2.1%,延續PPI同比下降0.8%,基本符合預期。市場擔憂疫情過峰后經濟需求回暖而勞動力短缺加劇的通脹風險較小,因此今年通脹對貨幣政策的掣肘也較小。

本輪“強預期”推動行情進入后半段但未完全結束,真正兌現經濟復蘇現實的時點是3月披露的1-2月經濟數據和4月披露的一季度經濟數據,因此當前未言“兌現時”。隨著1月部分經濟數據披露,交易“預期”的行情進入部分兌現的后半段,但更多經濟數據仍有待3月披露,因此行情仍有演繹空間。

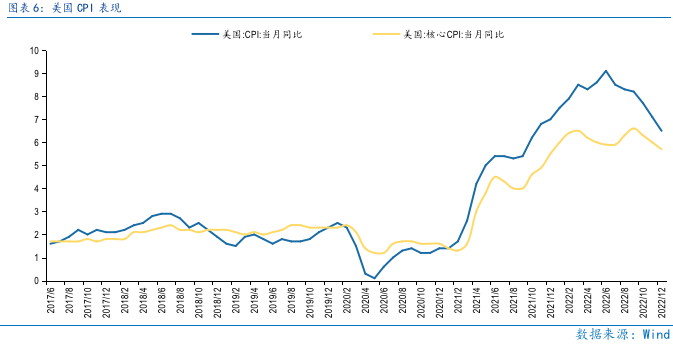

海外而言,1月美國通脹數據披露在即,其回落斜率值得關注。1月美國就業數據超預期,美聯儲或維持“鷹派”的概率提升。若下周一披露的美國CPI同比讀數回落低于預期,那么會加劇市場對美聯儲維持“高利率”的擔憂,或擴大市場波動,反之則對美股和全球市場構成推動。

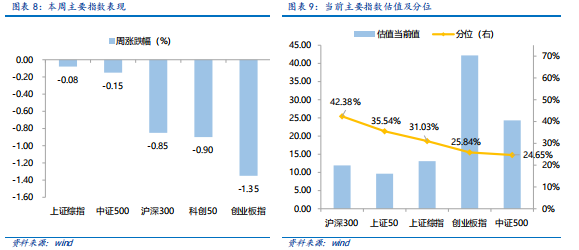

市場估值低于中位數區域,機遇大于風險。當前滬深300、上證50指數的PE估值低于10年的中位數,中證1000和中證500指數的PE估值低于10年的25%分位。從相對估值角度,中小盤風格或更為占優。

總體上,“強預期”推動行情進入后半段但未完全結束,市場整體或呈現震蕩格局,但小盤風格的表現或值得期待。

行業配置:重視成長、消費板塊和情緒整體復蘇帶動的部分行業估值修復。

成長板塊主要是受益于市場情緒復蘇和流動性寬松預期下長久期資產的占優,關注信創、工商業儲能、光伏輔材和鈣鈦礦等新技術,以及“安全”主題下的軍工、半導體。

消費板塊主要是與經濟復蘇直接相關的食品飲料、社會服務等必選消費和地產企業和地產鏈(建材、家電、銀行)。

估值修復主要是目前估值見底的醫藥行業(CXO、創新藥等)和PEG估值有明顯優勢的新能源車行業。

目錄

◆ 1 、市場展望探討

◆ 2 、行業配置思路

◆ 3、本周市場回顧

(一)市場行情回顧

(二)資金供需情況

◆ 4、下周宏觀事件關注

Part 1

市場展望探討

本周市場止住回調趨勢,呈現震蕩格局。市場得到一定支撐是由于提前交易了1月信貸“開門紅”。隨著行情演繹,市場的推動力逐步從前期僅交易經濟復蘇“預期”向注重經濟顯示“兌現”切換,因此單純預期推動“疫后復蘇”行情近期進入震蕩格局。

向前看,在震蕩格局中,對政策更為敏感,與新技術相關度更高的小盤成長或風格占優。1)1月信貸創歷史新高,印證經濟復蘇的事實,但仍需2月數據進一步提升復蘇置信度;2)1月通脹表現穩健,全年通脹壓力對貨幣政策掣肘較小;3)交易“預期”的行情并未結束,當前經濟復蘇難以證偽,真正的復蘇兌現點或在3、4月,因此當前預期推動的行情未到結束時,更重要是二十大之后的首屆“兩會”前,市場交易政策或繼續推動行情走強;4)下周海外需關注美國1月通脹回落情況,在就業數據超預期后通脹表現格外重要。

1月社融超預期,對市場有一定支撐作用。1月新增社融5.98萬億,社融余額同比9.4%,較前值(9.6%)走低0.2個百分點,但考慮春節因素和信貸創新高,因此實際上是超預期的。

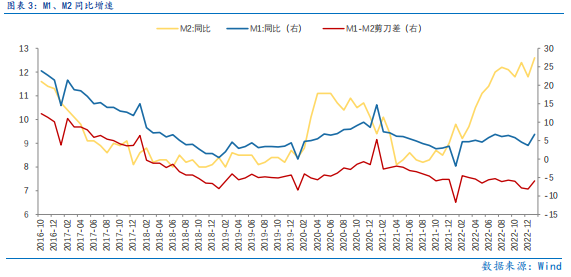

1月信貸規模創歷史新高,主因企業中長期貸款放量,但居民信貸仍有結構優化的空間。1月M2同比12.6%,M1同比6.7%。1月實體信貸新增4.93萬億元,同比多增7308億元,創歷史新高。結構上,企業部門中長期貸款達3.5萬億元,亦創歷史新高,居民部門則表現偏弱。企業信貸創新高的原因而言,首先是政策意愿足,央行與銀保監會在主要銀行信貸工作座談會上強調“合理把握信貸投放節奏,適度靠前發力”;其次是疫情影響減弱后企業信貸意愿的邊際回升。但居民部門信貸仍弱,1月居民新增貸款僅2572億,而新增儲蓄同比多增了7900億元,表明疫情之后居民“預防性”儲蓄的傾向仍在。

今年經濟復蘇最大的預期差在地產復蘇,當前居民仍“儲”大于“貸”顯示地產復蘇仍待驗證。從1月居民低新增信貸可見,“購房”這個居民信貸的主要“推手”仍未啟動,春節返鄉置業在今年明顯未見效果。未來可繼續關注2月的地產數據,若地產復蘇不及預期,市場對“兩會”的政策期待或更高。

就市場影響而言,1月社融超預期,信貸創歷史新高,至少驗證了經濟復蘇的真實性,但經濟復蘇的持續性仍要觀察2月金融數據的表現。

1月通脹溫和,CPI同比上行2.1%,延續PPI同比下降0.8%,基本符合預期。過去2年來,CPI同比讀數震蕩走高,但總體處于溫和通脹的區間,市場擔憂疫情過峰后經濟需求回暖而勞動力短缺加劇的通脹風險較小,因此今年通脹對貨幣政策的掣肘也較小。

本輪“強預期”推動行情進入后半段但未完全結束,真正兌現經濟復蘇現實的時點是3月披露的1-2月經濟數據和4月披露的一季度經濟數據,因此當前未言“兌現時”。隨著1月部分經濟數據披露,交易“預期”的行情進入部分兌現的后半段,但更多經濟數據仍有待3月披露,因此行情仍有演繹空間。

海外而言,1月美國通脹數據披露在即,其回落斜率值得關注。1月美國就業數據超預期,非農業部門新增就業51.7萬人,失業率為3.4%,為1969年以來的最低值,顯示美國經濟的強勁表現,因此美聯儲或維持“鷹派”的概率提升。若下周一披露的美國CPI同比讀數回落低于預期,那么會加劇市場對美聯儲維持“高利率”的擔憂,或擴大市場波動,反之則對美股和全球市場構成推動。

市場估值低于中位數區域,機遇大于風險。滬深300指數PE估值為11.93倍,處于2011年以來44.9%分位,股權風險溢價處于2011年以來62.3%分位,指向滬深300指數投資性價比凸顯。當前滬深300、上證50指數的PE估值低于10年的中位數,中證1000和中證500指數的PE估值低于10年的25%分位。從相對估值角度,中小盤風格或更為占優。

總體上,“強預期”推動行情進入后半段但未完全結束,市場整體或呈現震蕩格局,但小盤風格的表現或值得期待。

Part 2

行業配置思路

行業配置上,重視成長、消費板塊和情緒整體復蘇帶動的部分行業估值修復。

成長板塊主要是受益于市場情緒復蘇和流動性寬松預期下長久期資產的占優,關注信創、工商業儲能、光伏輔材和鈣鈦礦等新技術,以及“安全”主題下的軍工、半導體。

消費板塊主要是與經濟復蘇直接相關的食品飲料、社會服務等必選消費和地產企業和地產鏈(建材、家電、銀行)。

估值修復主要是目前估值見底的醫藥行業(CXO、創新藥等)和PEG估值有明顯優勢的新能源車行業。

Part 3

本周市場回顧

本周指數縮量調整,維持震蕩。按風格來看,穩定、成長表現較好。指數呈現震蕩行情,主因1月漲幅較大市場需要震蕩以消化獲利。以上證指數為例,其1月漲5.39%,創下2010以來年最好1月表現,在單月強勢表現后,市場持續上漲動能必然有所放緩。

(一)市場行情回顧

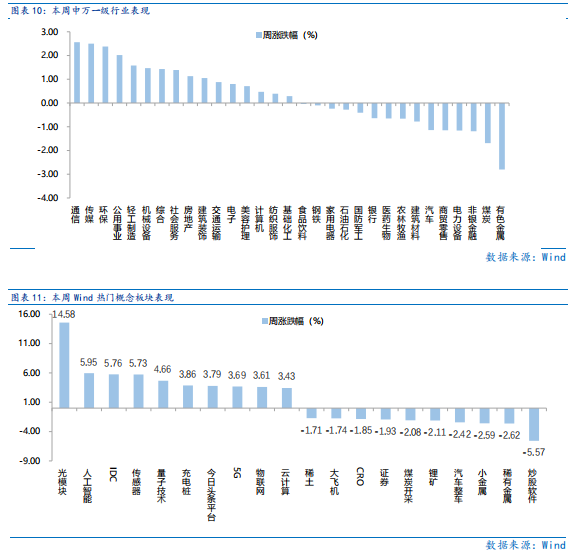

近一周,上證指數下跌0.08%,創業板指下跌1.35%,滬深300下跌0.85%,中證500下跌0.15%,科創50下跌0.9%。風格上,穩定、成長表現相對較好,金融、周期表現較差。從申萬一級行業看,表現相對靠前的是通信(2.56%)、傳媒(2.5%)、環保(2.38%)、公用事業(2.02%)、輕工制造(1.58%);表現相對靠后的是有色金屬(-2.8%)、煤炭(-1.69%)、非銀金融(-1.19%)、電力設備(-1.16%)、商貿零售(-1.15%)。

電子行業領漲市場,主因ChatGPT等人工智能應用或大幅提升算力需求,為芯片行業帶來新的增長點。從Wind熱門概念板塊來看,表現相對靠前的是光模塊(14.58%)、人工智能(5.95%)、IDC(5.76%)、傳感器(5.73%)、量子技術(4.66%);表現相對靠后的是炒股軟件(-5.57%)、稀有金屬(-2.62%)、小金屬(-2.59%)、汽車整車(-2.42%)、鋰礦(-2.11%)。

(二)資金供需情況

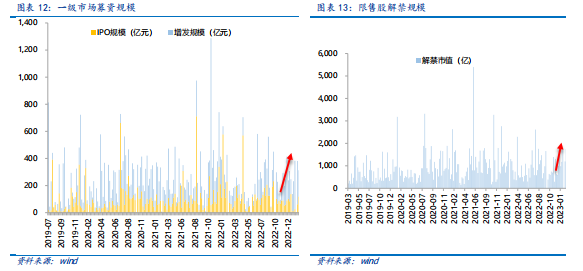

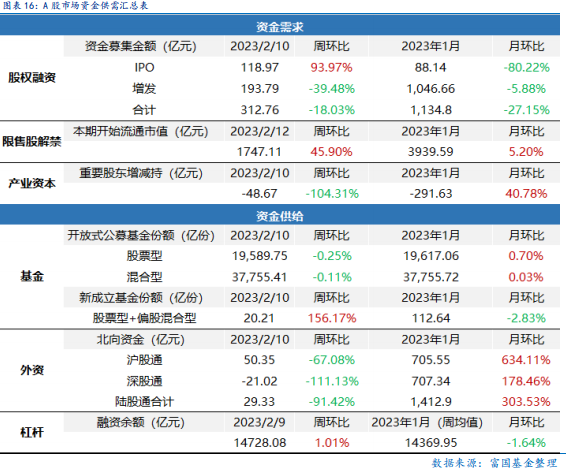

資金需求方面,本周一級市場規模有所減少,限售股解禁壓力下行,重要股東減持。本周一級市場資金募集金額合計312.76億元,較上周減少18.03% ;結構上,IPO募集118.97億元,周環比增加93.97% ;增發募集193.79億,周環比減少39.48% 。本周限售股解禁規模合計1747.11億元,周環比增加45.9%,根據目前披露的數據,預計下周解禁規模約430.97億元,解禁壓力有所上行。本周重要股東減持48.67億元,上周減持1.68億元。

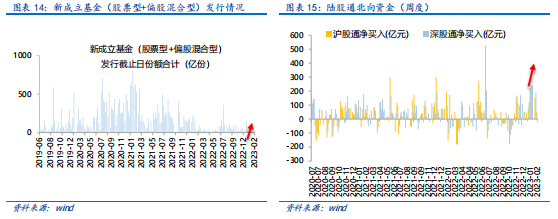

資金供給方面,本周基金發行減少,北向資金凈減少。本周北向資金凈流出29.33億元,較上周減少91.42% ,其中滬股通凈流入50.35 億元,深股通凈流出21.02億元。本周新成立股票型及偏股混合型基金份額合計20.21億份,環比增加156.17% ,顯示基金發行火熱。本周開放式公募基金份額整體減少,其中股票型份額減少為19589.75億份,混合型份額減少為37755.41億份。

Part 4

下周宏觀事件關注?

-#日富一日 震蕩結構-

本周呈現震蕩格局,而近期社融、交易量等數據均較好,接下來的交易日仍可期待,成長品種中大家會配置哪些呢?歡迎留言分享~

留言被精選且點贊數前10名的客官,富二將獎勵10元話費給到客官~

(提示:請客官直接在本篇文章評論區留言,獲獎后富二會通過后臺通知獲獎用戶,屆時請按“關鍵詞+手機號”此格式回復富二。留言活動富二會在后臺監測數據變化情況,保留取消數據存疑用戶獲獎的權利。)

本活動截至2023年2月14日17:00結束,最終解釋權歸富國基金管理有限公司所有。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品