隨著2月步入業績真空期,對于兩會的政策預期成為影響市場的核心因素之一。在去年地產紓困政策、防疫優化政策的渲染下,投資者對于疫后復蘇政策加碼的期待也隨著兩會的臨近逐步增強。借鑒歷史,兩會前市場表現如何?當前市場表現是否與歷史兩會前的行情一致?今年兩會又有何關注重點?

以史為鑒:兩會前市場大概率上漲

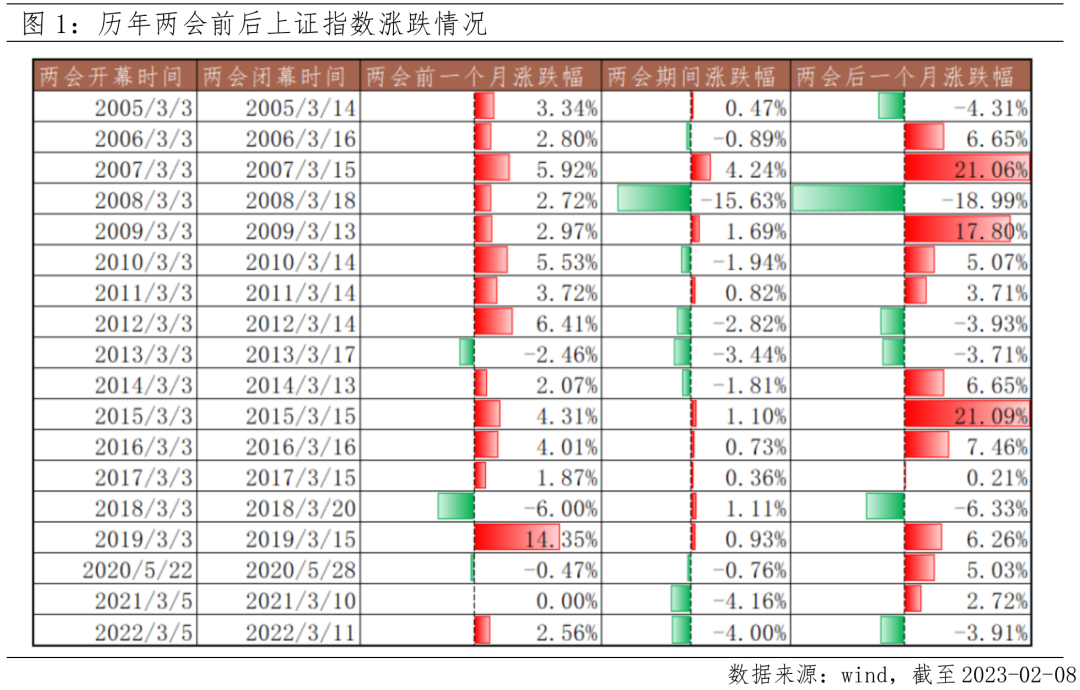

總體來看,兩會前政策預期對股市行情有提振作用。2005年以來,兩會前一個月、兩會期間、兩會后一個月上證指數獲得正收益的概率分別為83.33%、50.00%、66.67%。除2015、2018、2020年外,上證指數在兩會召開前1個月均處于上漲狀態,平均漲幅為4.17%,主要源于兩會帶來的政策預期升溫。

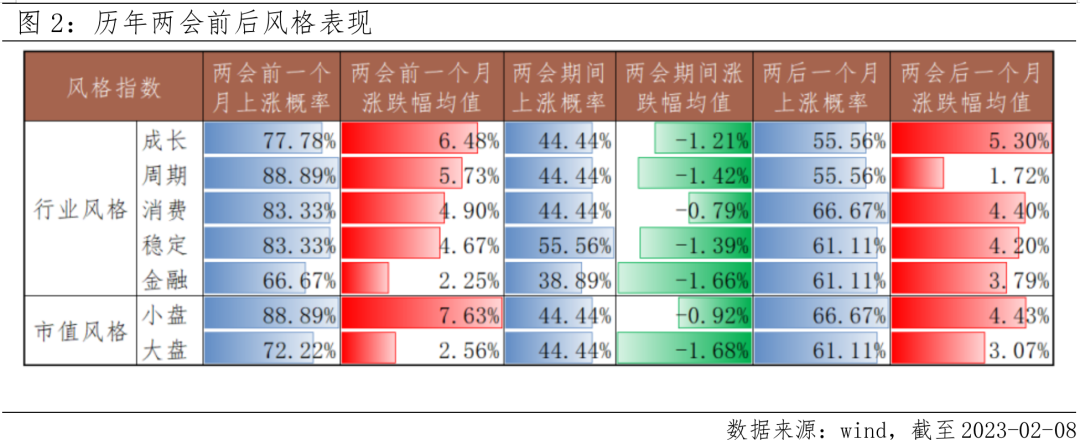

在業績空窗期、政策預期樂觀的環境下,市場風險偏好改善,小盤股表現較好、成長股相對占優。市值風格層面,2005-2022年兩會前一個月,巨潮小盤指數的漲跌幅均值為7.63%,上漲概率為88.89%,均高于巨潮大盤指數的漲幅和勝率,小盤股優于大盤股。行業風格層面,2005-2022年兩會前一個月,成長風格的漲跌幅均值為6.48%,優于周期、消費和金融風格,但取得正收益的概率不及周期和消費,成長和周期之間需要權衡勝率和賠率。

兩會前市場仍可期待,成長或領銜

就當前而言,兩會前市場仍可期待,紅二月可期。兔年開年以來,A股市場震蕩盤整,主要源于前期獲利盤的消化而非經濟復蘇預期的證偽,市場上漲的基礎——強預期,并未發生實質性改變,當前仍可對2月市場保持樂觀。

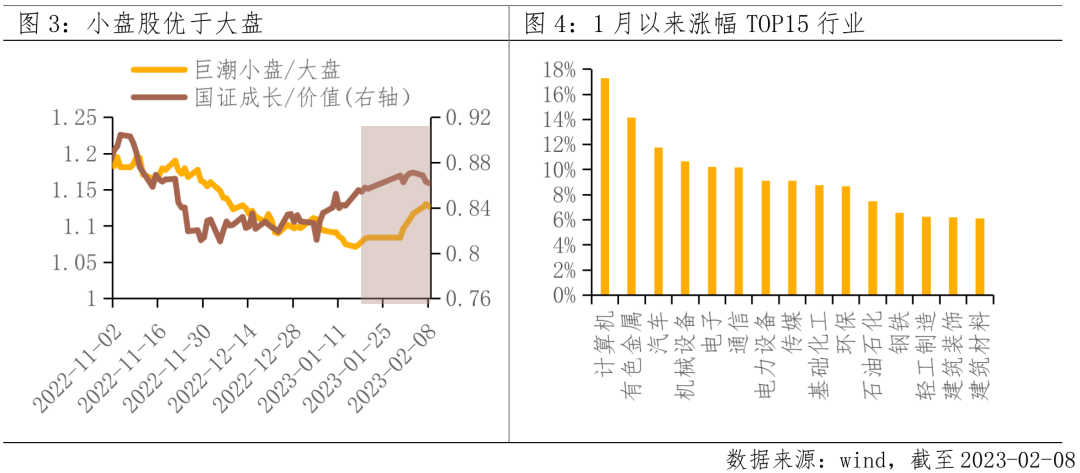

近期小盤股表現已經開始優于大盤,成長風格有望領銜。自1月中旬以來,巨潮小盤指數已持續跑贏巨潮大盤指數,隨著國內修復預期逐漸打滿、美國軟著陸預期增強,外資后續流入預計將逐步放緩,短期內市場風格從大盤轉向小盤。此外,在政策預期發酵提振風險偏好的背景下,具備漲跌彈性且小市值成分股較多的成長、周期風格相對占優。從1月以來的市場表現看,領漲行業集中在TMT、高端制造,以及新能源鏈條相關的有色金屬、化工新材料等成長、周期板塊。

2023兩會前瞻:哪些機會值得關注?

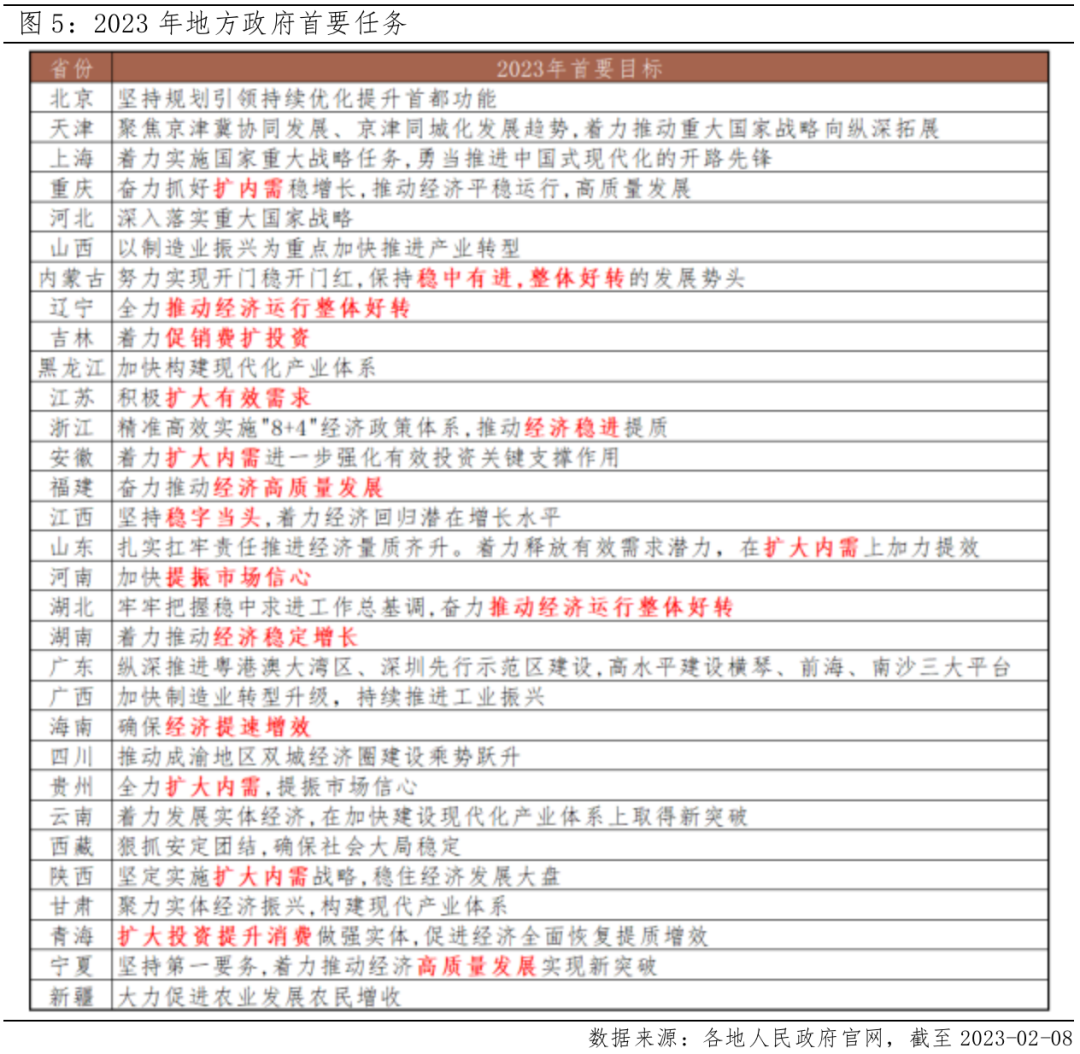

2023年是全面貫徹落實二十大精神的開局之年,也是疫后經濟企穩回升的關鍵之年,今年兩會的重要性不言而喻。截至目前,國內31個省市自治區兩會均已經召開,以地方兩會前瞻全國兩會:GDP增速目標方面,相較2022年GDP增速目標,31個省市自治區中21個省份下調,6個省份與2022年目標持平,4個省份上調,中位數在6%,或隱含全國增速目標。首要任務方面,31省市將穩增長列為年度任務,超半數省市將穩增長列為2023重點工作之首,穩增長以促消費擴投資為主要抓手。產業政策方面,關注高端制造和數字經濟的發展。

當前仍處于經濟復蘇和政策加碼的觀察階段,可關注高景氣或有政策預期指引的科技和制造板塊。市場預期將在3月兩會后得到新的指引,中期重點關注穩增長政策落實舉措及成效,關注內需潛力釋放的消費復蘇情況,同時關注數字經濟與現代產業融合的投資機遇。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。