本周市場演繹“疫后復蘇”行情,主要推動力是:1)12月市場因疫情沖擊跌幅較大,位置相對處于底部區(qū)域;2)元旦假期后市場確定性提升,A股交投情緒復蘇,成交額從6000億升至8000億,北上資金亦加速買入;3)A股博弈較強,重交易預期,當數(shù)據(jù)顯示部分城市高峰過去后,資金即開始交易“疫后復蘇”的預期;4)新年伊始,市場對2023年經(jīng)濟預期往往更為樂觀,且短期經(jīng)濟難以證偽,因此買入“想象中的美好春天”會使得資金風險偏好更好。

向前看,上周推動A股向好的四因素仍有強化的可能,從而推動“疫后復蘇”行情深度演繹。首先,反彈后市場位置低于12月上旬的高點,但經(jīng)濟復蘇預期明顯更強,因此仍有反彈空間。其 次,A股每輪交投情緒復蘇后,成交額都會回升至萬億水平,當前仍有修復空間。再次,疫情高峰過境的城市越來越多,經(jīng)濟復蘇的力道越來越大,對市場的推動力也有望越來越強。

短期節(jié)奏而言,下周仍是做多的窗口。一是距離農(nóng)歷新年還有時間較佳的交投情緒有望保持;二是不同于前期“缺乏主線”,本周市場成長股明顯走出趨勢性行情,且前期的資金“蹺蹺板”問題在本周得到緩解,周五市場呈現(xiàn)消費、成長雙輪驅動,“消費搭臺,成長唱戲”的格局形成,這是市場情緒系統(tǒng)性復蘇的信號;三是在向好的四因素強化的背景下,行情短期或有望加速。

疫情沖擊正轉為疫后復蘇,且“時間始終站在多頭一邊”,未來經(jīng)濟復蘇的力度會越來越大。目前一線城市的地鐵客運量已經(jīng)顯著回升,未來更多城市疫情高峰將過去,屆時經(jīng)濟復蘇的面和力度會更大,而A股交易“疫后復蘇”的力度也會更強。且1月8日起實行“乙類乙管”和“放開國門”,對市場情緒上呈現(xiàn)正面推動,有望在下周市場有所體現(xiàn)。

A股交投情緒仍有恢復的空間,在本輪“疫后復蘇”行情中,萬億成交額是可期待的。本周A股成交額從低點0.55萬億回升至高點0.84萬億,與前期每輪行情的成交額均觸及萬億相比仍有修復空間,因此市場仍有機會伴隨成交額進一步回升而走強。此外,北上資金回流也是大概率事件,同樣為市場做多提供流動性。

美股先抑后揚的“揚”正逐步到來。美股12月以來持續(xù)下跌,更多是市場位置高低引發(fā)的預期博弈。在12月底美股市場逐步筑底,顯示悲觀情緒已經(jīng)得到了較為充分的釋放,未來更要關注“揚”。疊加本周美國新增就業(yè)崗位跌至近兩年新低,平均工資增速4.6%跌至2021年中以來最低,都顯示出美國經(jīng)濟衰退壓力強化,而在短期市場更關心加息壓力的背景下,若衰退壓力強化,聯(lián)儲的加息壓力則弱化,且市場位置較低,因此本周五美股即大漲。

市場仍在底部區(qū)域,當前機遇大于風險。當前滬深300指數(shù)估值和股權風險溢價均與4月低點大致持平,市場仍在底部區(qū)域,機遇大于風險。

總體上,短期“疫后復蘇”行情有望強化,隨著交投情緒回暖,市場有望進一步走強。

行業(yè)配置:重視成長、消費板塊和情緒整體復蘇帶動的部分行業(yè)估值修復。

成長板塊主要是受益于市場情緒復蘇和年初的估值切換,關注國內商用儲能、光伏特別是輔材、火電靈活性改造、海風等細分新能源行業(yè),以及“安全”主題下的信創(chuàng)、軍工、半導體。

消費板塊主要是與經(jīng)濟復蘇直接相關的食品飲料、社會服務等必選消費和地產(chǎn)企業(yè)和地產(chǎn)鏈(建材、家電、銀行)。

估值修復主要是目前估值見底的醫(yī)藥行業(yè)(CXO、創(chuàng)新藥等)和PEG估值有明顯優(yōu)勢的新能源車行業(yè)。

目錄

◆ 1 、市場展望探討

◆ 2 、行業(yè)配置思路

◆ 3、本周市場回顧

(一)市場行情回顧

(二)資金供需情況

◆ 4、下周宏觀事件關注

Part 1

市場展望探討

本周市場演繹“疫后復蘇”行情,主要推動力是:1)12月市場因疫情沖擊跌幅較大,位置相對處于底部區(qū)域;2)元旦假期后市場確定性提升,A股交投情緒復蘇,成交額從6000億升至8000億,北上資金亦加速買入;3)A股博弈較強,重交易預期,當數(shù)據(jù)顯示部分城市高峰過去后,資金即開始交易“疫后復蘇”的預期;4)新年伊始,市場對2023年經(jīng)濟預期往往更為樂觀,且短期經(jīng)濟難以證偽,因此買入“想象中的美好春天”會使得資金風險偏好更好。

向前看,上周推動A股向好的四因素仍有強化的可能,從而推動“疫后復蘇”行情深度演繹。首先,反彈后市場位置低于12月上旬的高點,但經(jīng)濟復蘇預期明顯更強,因此仍有反彈空間。其 次,A股每輪交投情緒復蘇后,成交額都會回升至萬億水平,當前仍有修復空間。再次,疫情高峰過境的城市越來越多,經(jīng)濟復蘇的力道越來越大,對市場的推動力也有望越來越強。

短期節(jié)奏而言,下周仍是做多的窗口。一是距離農(nóng)歷新年還有時間較佳的交投情緒有望保持;二是不同于前期“缺乏主線”,本周市場成長股明顯走出趨勢性行情,且前期的資金“蹺蹺板”問題在本周得到緩解,周五市場呈現(xiàn)消費、成長雙輪驅動,“消費搭臺,成長唱戲”的格局形成,這是市場情緒系統(tǒng)性復蘇的信號;三是在向好的四因素強化的背景下,行情短期或有望加速。

疫情沖擊正轉為疫后復蘇,且“時間始終站在多頭一邊”,未來經(jīng)濟復蘇的力度會越來越大。目前一線城市的地鐵客運量已經(jīng)顯著回升,隨著時間推移,更多城市疫情高峰將過去,屆時經(jīng)濟復蘇的面和力度會更大,而A股交易“疫后復蘇”的力度也會更強。

1月8日起實行“乙類乙管”和“放開國門”,對市場情緒上呈現(xiàn)正面推動,有望在下周市場有所體現(xiàn)。1月8日起,國內對新型冠狀病毒感染實施“乙類乙管”,內地和香港將實施首階段“通關”,且境外至內地不再隔離,防疫限制基本完全取消,對市場會呈現(xiàn)正面的情緒推動。

A股交投情緒仍有恢復的空間,在本輪“疫后復蘇”行情中,萬億成交額是可期待的。本周A股成交額從低點0.55萬億回升至高點0.84萬億,但與前期每輪行情的成交額均觸及萬億相比仍有修復空間,因此市場仍有機會伴隨成交額進一步回升而走強。此外,北上資金在10月、11月凈流出規(guī)模較大,在國內經(jīng)濟復蘇預期強化的大背景下,北上資金回流也是大概率事件,同樣為市場做多提供流動性。

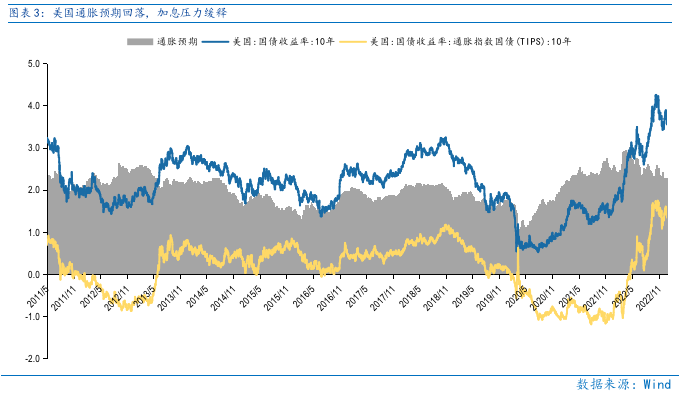

美股先抑后揚的“揚”正逐步到來。美股12月以來持續(xù)下跌,更多是市場位置高低引發(fā)的預期博弈。當12月美聯(lián)儲加息50bp落地后,資金以利好兌現(xiàn)的方式選擇獲利了結,回調本質是市場的情緒周期。在12月底美股市場逐步筑底,顯示悲觀情緒已經(jīng)得到了較為充分的釋放,未來更要關注“揚”。疊加本周22.3萬(預期20萬)的非農(nóng)數(shù)據(jù)本身,以及3.5%(預期3.7%)的失業(yè)率雖對市場推動有限,但新增就業(yè)崗位跌至近兩年新低,平均工資增速4.6%跌至2021年中以來最低,都顯示出美國經(jīng)濟衰退壓力強化,而在短期市場更關心加息壓力的背景下,若衰退壓力強化,聯(lián)儲的加息壓力則弱化,且市場位置較低,因此本周五美股即大漲。

市場仍在底部區(qū)域,當前機遇大于風險。滬深300指數(shù)PE估值為11.62倍,處于2011年以來37.4%分位,股權風險溢價處于2011年以來72.7%分位,指向滬深300指數(shù)投資性價比凸顯。當前滬深300指數(shù)估值和股權風險溢價均與4月低點大致持平,市場仍在底部區(qū)域,機遇大于風險。

總體上,短期“疫后復蘇”行情有望強化,隨著交投情緒回暖,市場有望進一步走強。

Part 2

行業(yè)配置思路

行業(yè)配置上,重視成長、消費板塊和情緒整體復蘇帶動的部分行業(yè)估值修復。

成長板塊主要是受益于市場情緒復蘇和年初的估值切換,關注國內商用儲能、光伏特別是輔材、火電靈活性改造、海風等細分新能源行業(yè),以及“安全”主題下的信創(chuàng)、軍工、半導體。

消費板塊主要是與經(jīng)濟復蘇直接相關的食品飲料、社會服務等必選消費和地產(chǎn)企業(yè)和地產(chǎn)鏈(建材、家電、銀行)。

估值修復主要是目前估值見底的醫(yī)藥行業(yè)(CXO、創(chuàng)新藥等)和PEG估值有明顯優(yōu)勢的新能源車行業(yè)。

Part 3

本周市場回顧

本周指數(shù)普遍上漲。按風格來看,成長、周期表現(xiàn)較好。隨著更多城市的疫情高峰過去,疫情對經(jīng)濟由沖擊轉變?yōu)閺吞K,出行、消費數(shù)據(jù)的均環(huán)比改善使得,經(jīng)濟進一步復蘇已在路上。

(一)市場行情回顧

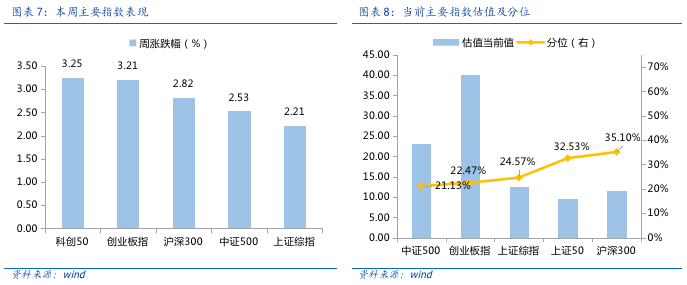

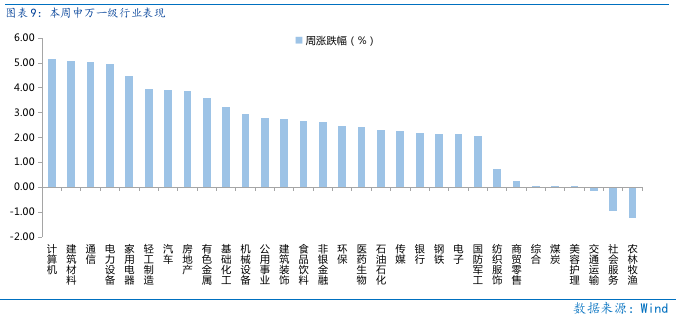

近一周,上證指數(shù)上漲2.21%,創(chuàng)業(yè)板指上漲3.21%,滬深300上漲2.82%,中證500上漲2.53%,科創(chuàng)50上漲3.25%。風格上,成長、周期表現(xiàn)相對較好,穩(wěn)定、消費表現(xiàn)較差。從申萬一級行業(yè)看,表現(xiàn)相對靠前的是計算機(5.15%)、建筑材料(5.08%)、通信(5.05%)、電力設備(4.95%)、家用電器(4.47%);表現(xiàn)相對靠后的是農(nóng)林牧漁(-1.22%)、社會服務(-0.96%)、交通運輸(-0.15%)、美容護理(0.05%)、煤炭(0.06%)。

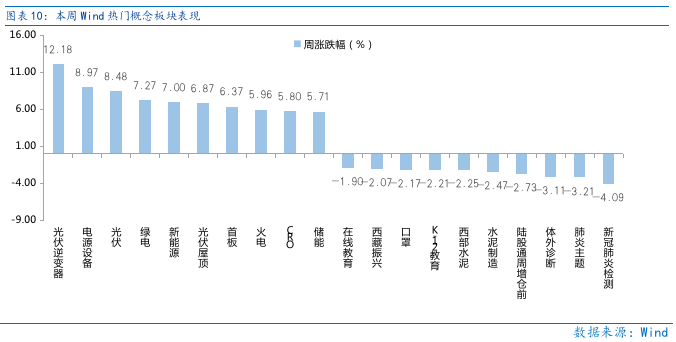

硅料降價帶動光伏行業(yè)需求高增,疊加市場情緒恢復,資金大局布光伏賽道。從Wind熱門概念板塊來看,表現(xiàn)相對靠前的是光伏逆變器(12.18%)、電源設備(8.97%)、光伏(8.48%)、綠電(7.27%)、新能源(7%);表現(xiàn)相對靠后的是新冠肺炎檢測(-4.09%)、肺炎主題(-3.21%)、體外診斷(-3.11%)、陸股通周增倉前(-2.73%)、水泥制造(-2.47%)。

(二)資金供需情況

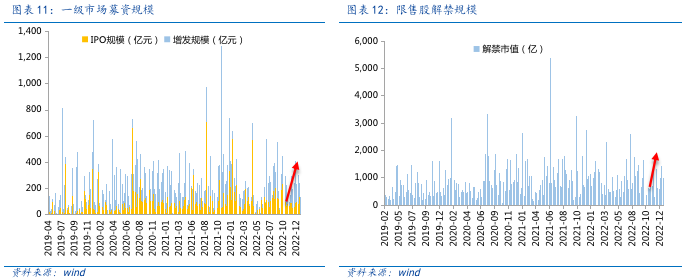

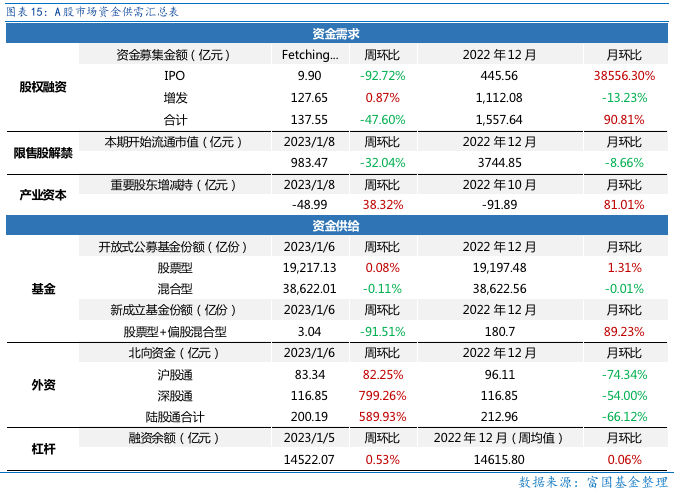

資金需求方面,本周一級市場規(guī)模有所減少,限售股解禁壓力上行,重要股東減持。本周一級市場資金募集金額合計137.55億元,較上周減少547.60% ;結構上,IPO募集9.90億元,周環(huán)比減少92.72% ;增發(fā)募集127億,周環(huán)比增加0.87% 。本周限售股解禁規(guī)模合計983.47億元,周環(huán)比減少32.04%,根據(jù)目前披露的數(shù)據(jù),預計下周解禁規(guī)模約1096.31億元,解禁壓力有所下行。本周重要股東減持48.99億元,上周減持98.35億元。

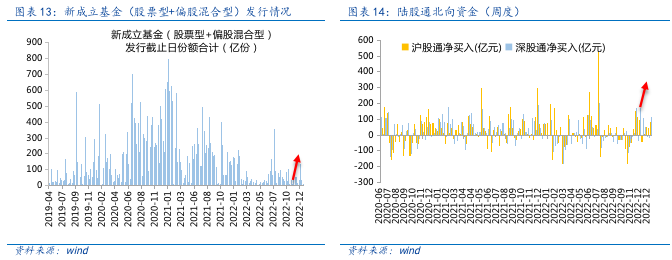

資金供給方面,本周基金發(fā)行減少,北向資金凈增加。本周北向資金凈流入200.19億元,較上周增加589.93% ,其中滬股通凈流入83.34億元,深股通凈流入116.85億元。本周新成立股票型及偏股混合型基金份額合計3.04億份,環(huán)比減少91.51% ,顯示基金發(fā)行遇冷。本周開放式公募基金份額較穩(wěn)定,其中股票型份額幾乎保持不變?yōu)?9217.13億份,混合型份額幾乎保持不變?yōu)?8622.01億份。

Part 4

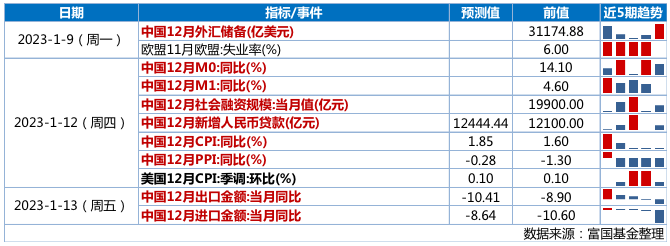

下周宏觀事件關注?

-#日富一日 疫后復蘇-

農(nóng)歷新年即將到來,配合交投情緒復蘇及疫后可能的經(jīng)濟數(shù)據(jù)恢復,大家當下會選擇什么行業(yè)投資呢?疫情復蘇什么行業(yè)最強?歡迎留言分享~

留言被精選且點贊數(shù)前10名的客官,富二將獎勵10元話費給到客官~

(提示:請客官直接在本篇文章評論區(qū)留言,獲獎后富二會通過后臺通知獲獎用戶,屆時請按“關鍵詞+手機號”此格式回復富二。留言活動富二會在后臺監(jiān)測數(shù)據(jù)變化情況,保留取消數(shù)據(jù)存疑用戶獲獎的權利。)

本活動截至2023年1月10日17:00結束,最終解釋權歸富國基金管理有限公司所有。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現(xiàn)虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產(chǎn),但不保證一定盈利, 也不保證最低收益.過往業(yè)績及其凈值高低并不預示未來業(yè)績表現(xiàn)。其他基金的業(yè)績不構成對本基金業(yè)績表現(xiàn)的保證。

以上信息僅供參考,如需購買相關基金產(chǎn)品,請您關注投資者適當性管理相關規(guī)定、提前做好風險測評,并根據(jù)您自身的風險承受能力購買與之相匹配的風險等級的基金產(chǎn)品。