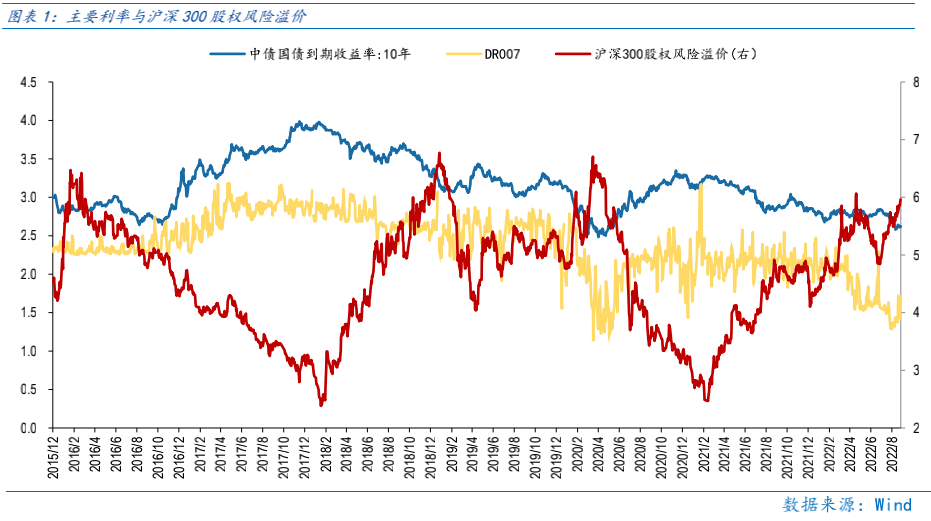

本周指數縮量回調,一方面疫情波及范圍擴大沖擊經濟復蘇預期對A股形成整體壓制,另一方面8月以來流動性“寬松支撐”難更進一步,DR007利率從低位1%回升至1.4%,對流動性更敏感的小盤成長跌幅更大。

市場通過連續三周的調整已經將疫情等因素引發的經濟“二次回落”擔憂逐步消化,當前滬深300指數股權風險溢價已經逐步接近4月底的“水位”,因此市場大幅下行的風險極小,或已在底部區域。向前看,市場仍需觀察疫情擴散情況,若疫情仍多地發散,或繼續壓制經濟復蘇預期,市場需繼續保持耐心,通過震蕩“穩住”底部;若疫情得到有效控制,經濟復蘇預期得到提振,市場或在底部區域“穩而后進”。

8月初DR007利率觸底后回升,對應4.27以來表現最強勢的小盤成長跌幅擴大。未來可關注流動性再度寬松為市場提供的機遇。首先是DR007利率的沖高回落,其次是下周披露的8月貨幣和社融數據回升提振市場的寬松預期,二者均對小盤成長風格企穩有所推動。

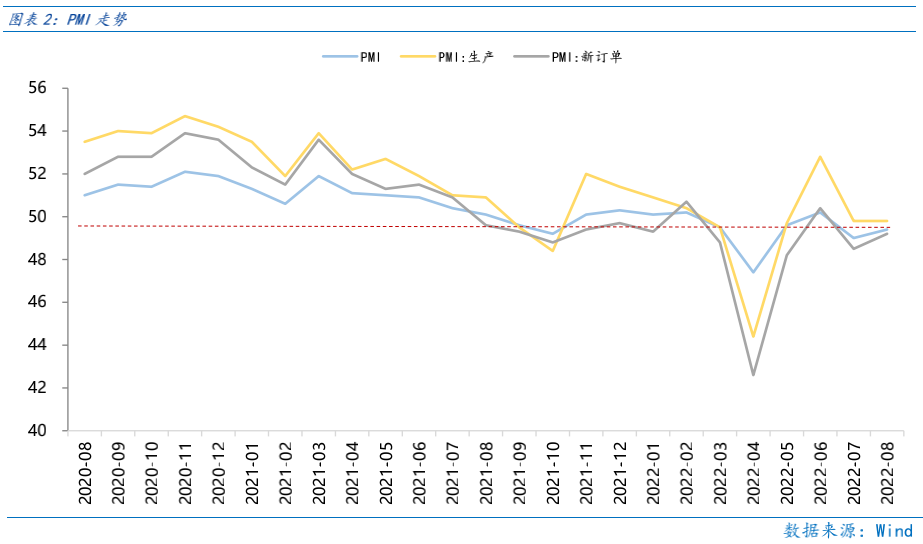

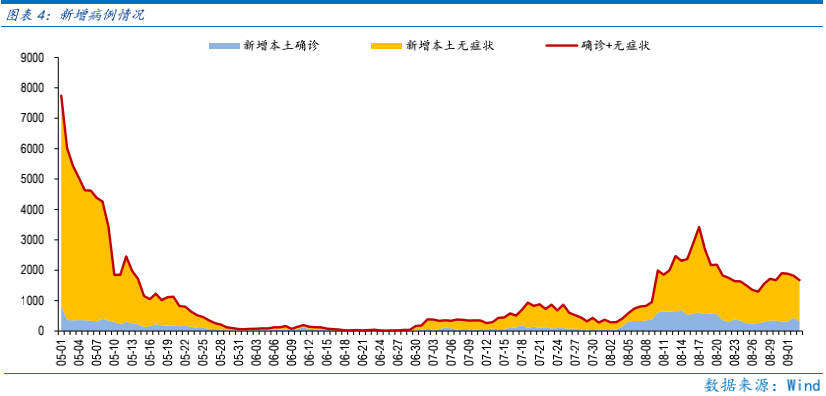

8月PMI低于“榮枯線”但環比改善,仍顯示疫情擾動經濟復蘇。而本輪疫情感染量級低于4月,但擴散范圍較大,進一步壓制了經濟復蘇的預期。

總體上,市場已是底部區域,疫情擾動仍壓制經濟復蘇預期使得市場維持震蕩行情,若疫情有所緩解,經濟復蘇提振市場或將在底部區域“穩而后進”。

行業配置:

一方面要著眼長期,關注業績成長性強、基本面景氣度的成長板塊機遇。其次在成長股階段性過熱時,配置高通脹、疫后復蘇板塊以降低波動。

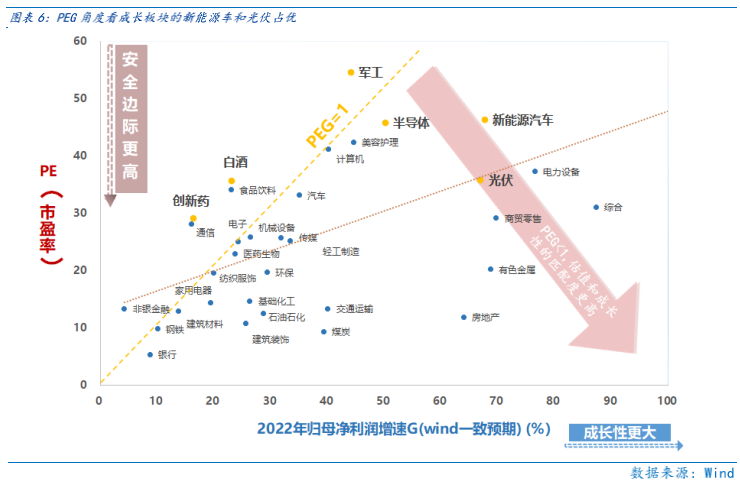

成長板塊:著眼長期布局,當前成長板塊的儲能、光伏(設備)、風電(海風)、新能源運營商、新能源車、軍工、半導體等行業PEG角度仍有估值性價比。

高通脹板塊:受益于全球通脹、能源通脹相關的煤炭、石油石化行業自6月調整至今,位子相對低,且當前是市場對通脹回落預期較強的時刻,若高通脹并未如期回落,那么預期差會成為高通脹板塊的收益來源。此外,中報高通脹板塊中報業績占優有望表現為短期漲幅占優,因此可逢低配置能源通脹受益的煤炭、石油石化行業,可最大程度分享潛在高通脹延續的機遇。

疫后復蘇板塊:整體反彈力度較小有補漲動能,且受益CPI-PPI剪刀差縮窄,利好利潤向中下游分配的主要是食品飲料、醫藥生物(CXO、醫美)、社會服務等行業。

目錄

◆ 1 、市場展望探討

◆ 2 、行業配置思路

◆ 3、本周市場回顧

(一)市場行情回顧

(二)資金供需情況

◆ 4、下周宏觀事件關注

Part 1

市場展望探討

本周指數縮量回調,一方面疫情波及范圍擴大沖擊經濟復蘇預期對A股形成整體壓制,另一方面8月以來流動性“寬松支撐”難更進一步,DR007利率從低位1%回升至1.4%,對流動性更敏感的小盤成長跌幅更大。

市場通過連續三周的調整已經將疫情等因素引發的經濟“二次回落”擔憂逐步消化,當前滬深300指數股權風險溢價已經逐步接近4月底的“水位”,因此市場大幅下行的風險極小,或已在底部區域。向前看,市場仍需觀察疫情擴散情況,若疫情仍多地發散,或繼續壓制經濟復蘇預期,市場需繼續保持耐心,通過震蕩“穩住”底部;若疫情得到有效控制,經濟復蘇預期得到提振,市場或在底部區域“穩而后進”。

8月初DR007利率觸底后回升,對應4.27以來表現最強勢的小盤成長跌幅擴大。4月底以來,DR007利率持續下行,8月初下行至1%后觸底回升,與流動性寬松高度相關的小盤成長同樣跌幅擴大。短期而言,本周央行重申“保持流動性合理充裕”的政策基調,預計DR007利率回升空間有限,未來可關注流動性再度寬松為市場提供的機遇。首先是DR007利率的沖高回落,其次是下周披露的8月貨幣和社融數據回升提振市場的寬松預期,二者均對小盤成長風格企穩有所推動。

8月PMI低于“榮枯線”但環比改善,仍顯示疫情擾動經濟復蘇。8月PMI讀數為49.4,較7月讀數49回升0.4百分點,但仍低于“榮枯線”,8月經濟上半月受制于限電,下半月受制于疫情,8月PMI也在驗證8月經濟在疫情為主的擾動下仍難以復蘇。

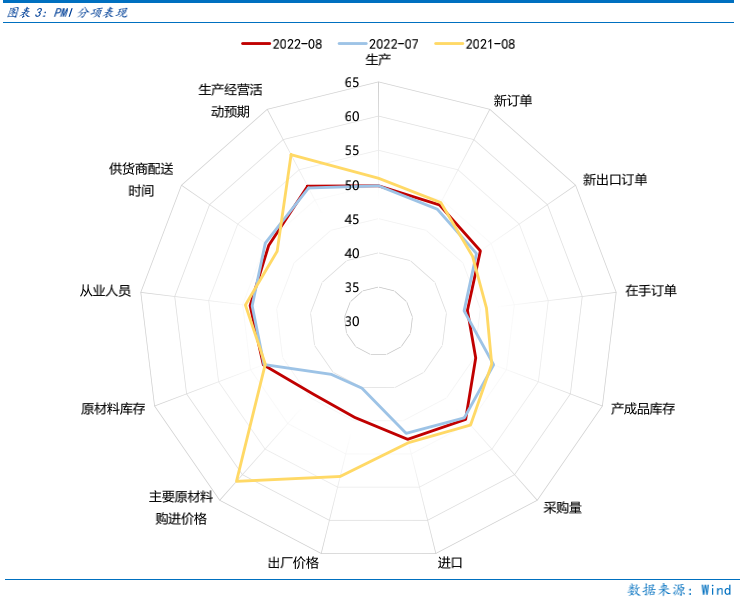

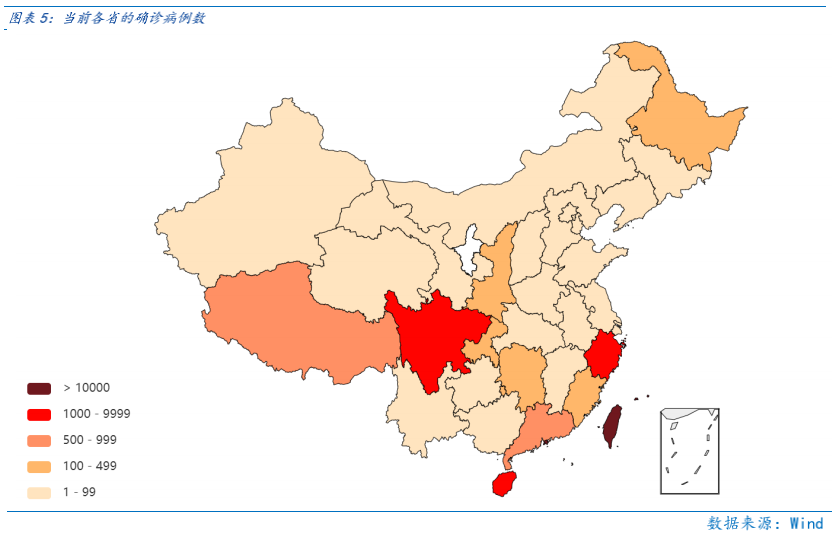

本輪疫情感染量級低于4月,但擴散范圍較大。8月初擴散的本輪疫情單日新增病例人數最高也僅超3000例,但擴散范圍較廣,截至目前,全國僅寧夏無確診病例,疫情較為廣泛的擴大進一步壓制了經濟復蘇的預期。

總體上,市場已是底部區域,疫情擾動仍壓制經濟復蘇預期使得市場維持震蕩行情,若疫情有所緩解,經濟復蘇提振市場或將在底部區域“穩而后進”。

Part 2

行業配置思路

行業配置上,一方面要著眼長期,關注業績成長性強、基本面景氣度的成長板塊機遇。其次在成長股階段性過熱時,配置高通脹、疫后復蘇板塊以降低波動。

成長板塊:著眼長期布局,當前成長板塊的儲能、光伏(設備)、風電(海風)、新能源運營商、新能源車、軍工、半導體等行業PEG角度仍有估值性價比。

高通脹板塊:受益于全球通脹、能源通脹相關的煤炭、石油石化行業自6月調整至今,位子相對低,且當前是市場對通脹回落預期較強的時刻,若高通脹并未如期回落,那么預期差會成為高通脹板塊的收益來源。此外,中報高通脹板塊中報業績占優有望表現為短期漲幅占優,因此可逢低配置能源通脹受益的煤炭、石油石化行業,可最大程度分享潛在高通脹延續的機遇。

疫后復蘇板塊:整體反彈力度較小有補漲動能,且受益CPI-PPI剪刀差縮窄,利好利潤向中下游分配的主要是食品飲料、醫藥生物(CXO、醫美)、社會服務等行業。

Part 3

本周市場回顧

本周金融、消費等板塊上漲明顯。本周高溫天氣離場,限電緩解,經濟短期的環比改善可確定性較高。同時中報披露完畢,“回歸業績”主線將告一段落。由于疫情反復、8月PMI低于榮枯線等因素,本周市場偏弱勢震蕩,短期可能迎來“高低切換”,成長板塊重回“預期主導”。

(一)市場行情回顧

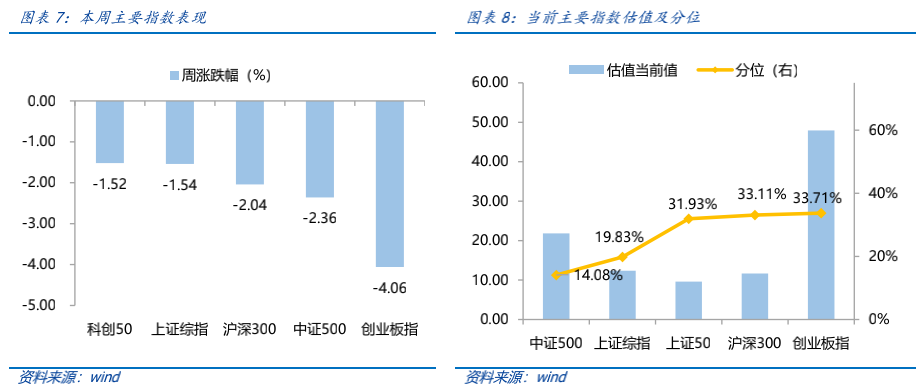

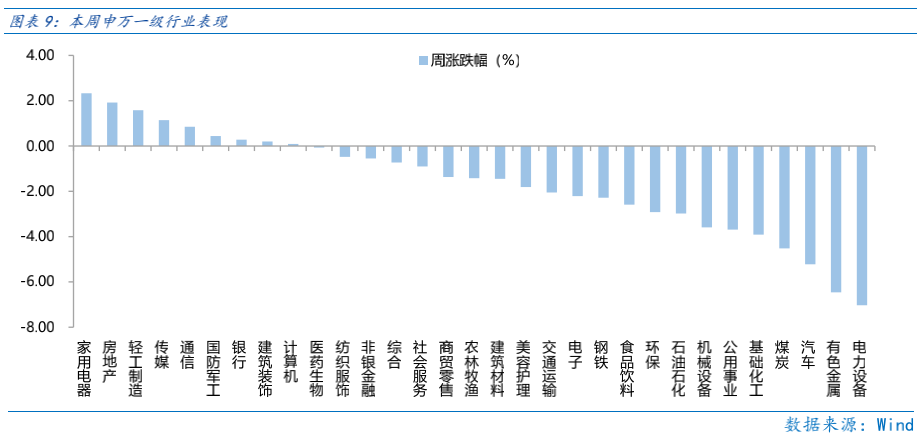

近一周,上證指數下跌1.54%,創業板指下跌4.06%,滬深300下跌2.04%,中證500下跌2.36%,科創50下跌1.52%。風格上,金融、消費表現相對較好,周期、成長表現較差。從申萬一級行業看,表現相對靠前的是家用電器(2.33%)、房地產(1.92%)、輕工制造(1.58%)、傳媒(1.14%)、通信(0.85%);表現相對靠后的是電力設備(-7.03%)、有色金屬(-6.46%)、汽車(-5.22%)、煤炭(-4.52%)、基礎化工(-3.91%)。

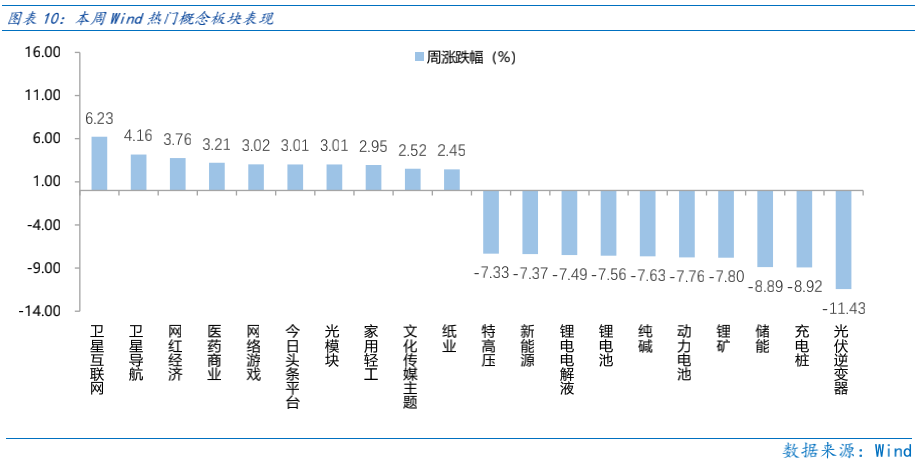

本周高成長板塊進入調整時期,高成長賽道跌幅較為明顯。從Wind熱門概念板塊來看,表現相對靠前的是衛星互聯網(6.23%)、衛星導航(4.16%)、網紅經濟(3.76%)、醫藥商業(3.21%)、網絡游戲(3.02%);表現相對靠后的是光伏逆變器(-11.43%)、充電樁(-8.92%)、儲能(-8.89%)、鋰礦(-7.8%)、動力電池(-7.76%)。

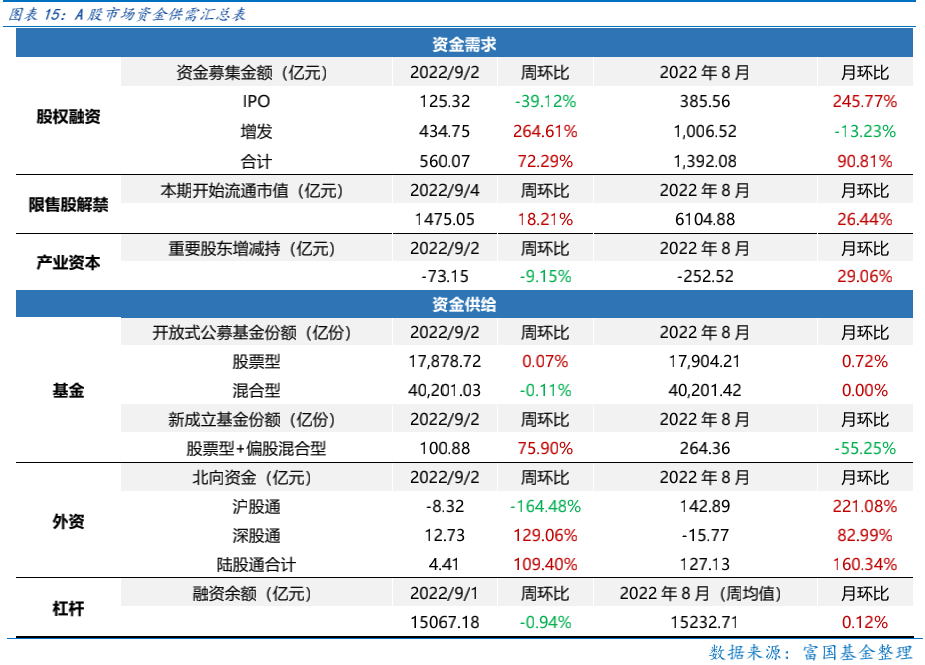

(二)資金供需情況

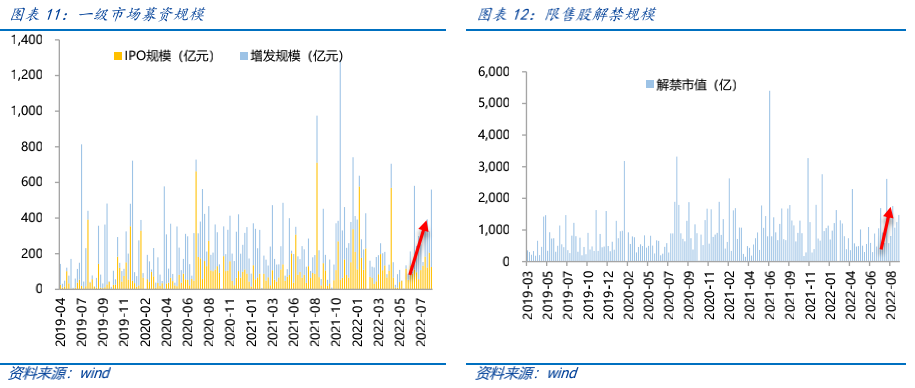

資金需求方面,本周一級市場規模有所增加,限售股解禁壓力下行,重要股東減持。本周一級市場資金募集金額合計560.07億元,較上周增加72.29% ;結構上,IPO募集125.32億元,周環比減少39.12% ;增發募集434.75億,周環比增加264.61% 。本周限售股解禁規模合計1475.05億元,周環比增加18.21% ,根據目前披露的數據,預計下周解禁規模約504.87億元,解禁壓力有所上行。本周重要股東減持73.15億元,上周減持27.74億元。

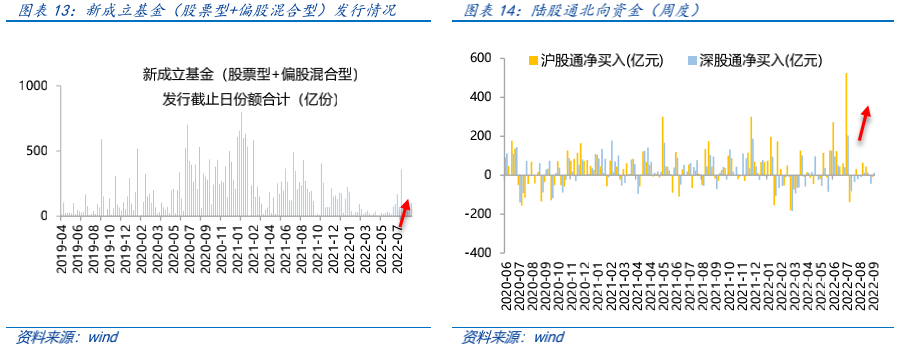

資金供給方面,本周基金發行增加,北向資金凈流入。本周北向資金凈流入4.41億元,較上周增加109.40% ,其中滬股通凈流出8.32億元,深股通凈流入12.73億元。本周新成立股票型及偏股混合型基金份額合計100.88億份,環比增加75.90% ,顯示基金發行火熱。本周開放式公募基金份額較穩定,其中股票型份額幾乎保持不變為17878.72億份,混合型份額幾乎保持不變為40201.03億份。

Part 4

下周宏觀事件關注?

-#日富一日 秋季蟄伏-

逢低可以布局什么行業?歡迎各位客官留言分享對于市場的觀點~

留言被精選且點贊數前10名的客官,富二將獎勵10元話費給到客官~!

(提示:請客官直接在本篇文章評論區留言回復哦,不要留手機號碼,獲獎后小編會在后臺通知大家的,屆時提供手機號碼即可~)

本活動截至2022年9月6日17:00結束,最終解釋權歸富國基金管理有限公司所有。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。