在面對宏觀的巨變時,市場以“悲觀”的姿態做出反應。2022年7月5日市場開啟調整,截至今日,上證指數再度回到3000點附近,距離4月底部位置僅“一步之遙”。當下的調整到了什么階段?哪些行業已經跌出了性價比?我們又該如何進行行業布局呢?

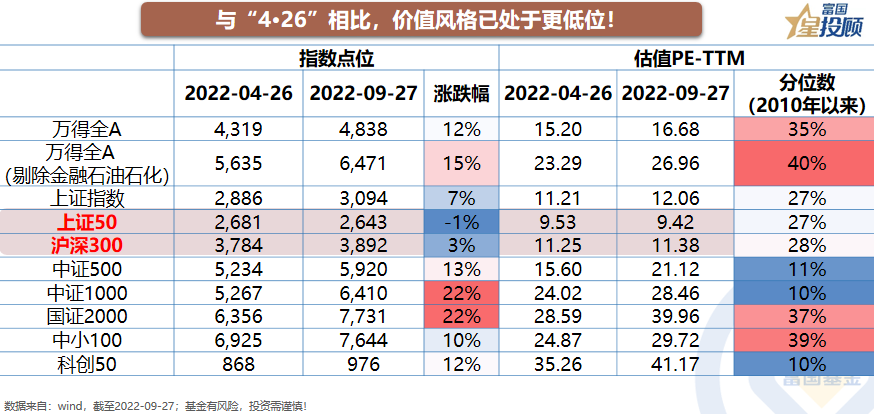

我們離“4·26”底部還有多遠?價值風格已處于低位。當前全市場估值基本與4月底部持平,但結構上有差異:價值已經低于4月底部的位置,上證50創新低;成長股估值收縮,但依然小幅高于4月底部數據。現在已經到底部了么?

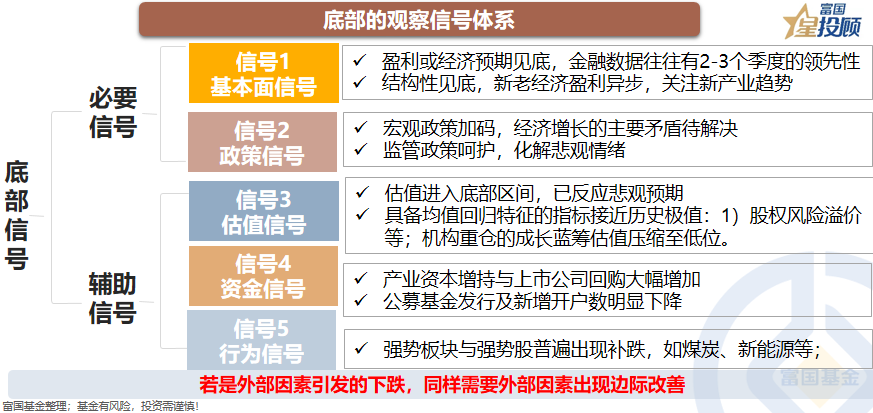

底部都有哪些觀測信號?底部信號分為必要信號和輔助信號兩種。分類看:其一,輔助信號,當下大多已滿足。如,估值信號、資金信號、行為信號;其二,必要信號,依然需要時間來驗證結果。如,基本面信號、政策信號。當下, “估值底、盈利底、政策底”的框架依然適用。

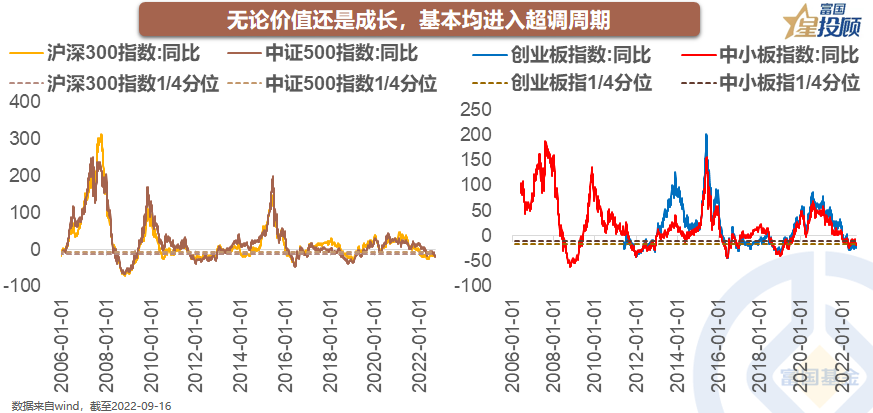

底部區域,選成長還是選價值?無論大盤還是小盤,價值還是成長,均已進入超調周期;從數據上看,滬深300、中證500、創業板指和中小板指的同比走勢(也即年度回報走勢)基本上均已走入歷史最低15%分位區間,但這些指數成立以來的年收益均值都在16%以上,最近一年的回報基本在-18%至-24%之間。每一次破位都是極致悲觀情緒的釋放,極度的偏離之后即是修復之路。萬物皆周期,A股亦如此。

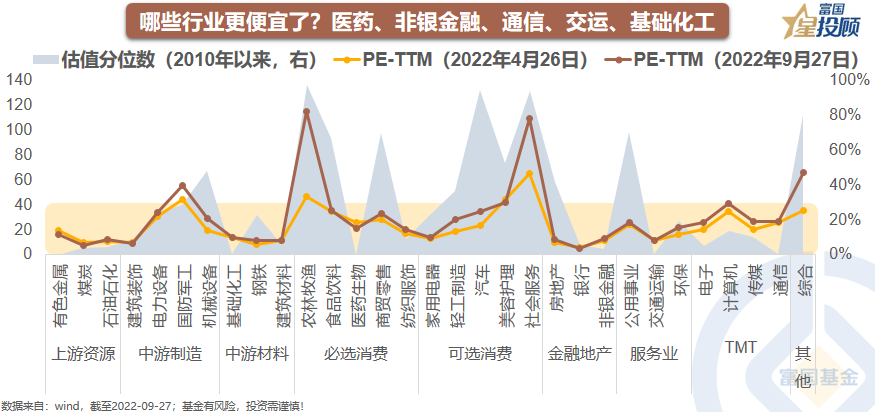

哪些行業更便宜了?醫藥生物、基礎化工、非銀金融、交通運輸、通信的估值分位數均小于3%,已經處于歷史上極度便宜的狀態;而相比于“4·26”,煤炭、醫藥生物、有色金屬、銀行便宜14%+以上,而農林牧漁、機械設備、社會服務、汽車等近期受市場青睞的板塊,估值反而進一步拔高。

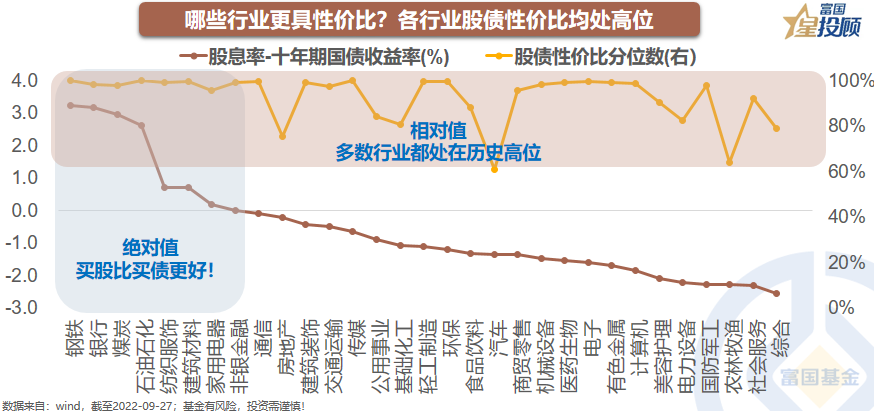

“股債性價比”角度:誰更具性價比?今年的行情在行業上比較極致:要么是買“高景氣”,要么是買更便宜或“高分紅”。這在“股債性價比”的角度有所體現:比如煤炭、鋼鐵、石油石化、家用電器等股息率與十年期國債收益率之差為正,買股票比買債券更優。此外,幾乎所有行業的“股債性價比”都處在歷史高位,中周期股票更具吸引力。

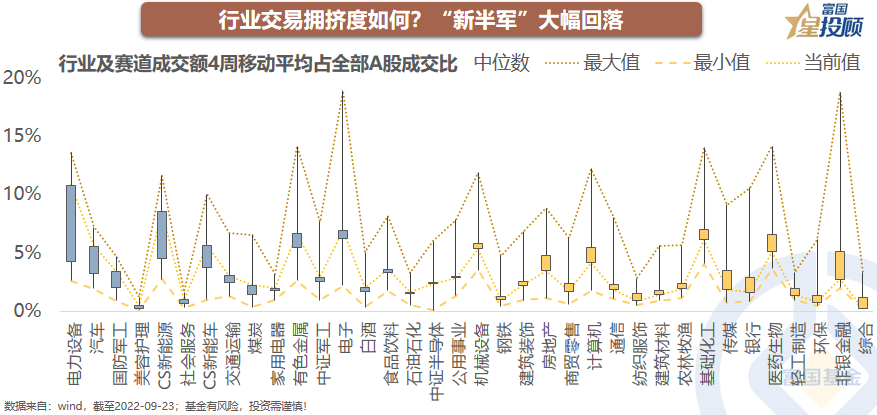

交易擁擠度,已不再是市場的焦慮!歷史經驗表明:單一行業的成交量占比最高為20%,當單一行業成交額占比到達15%時,行業的波動或調整就會隨之而來。前期“新能源+”方向交易擁擠度對市場產生極大影響,但隨著市場的調整,行業擁擠度困境已緩解。

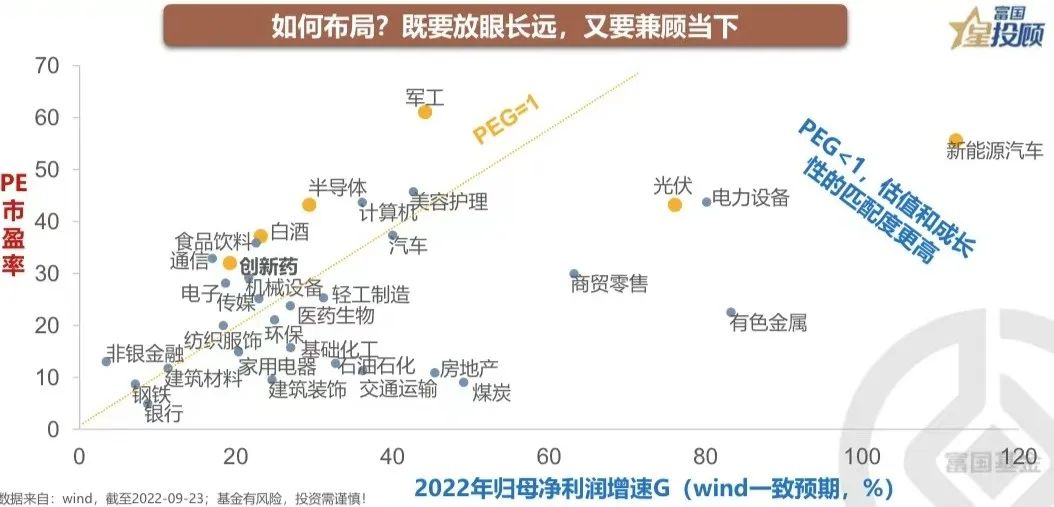

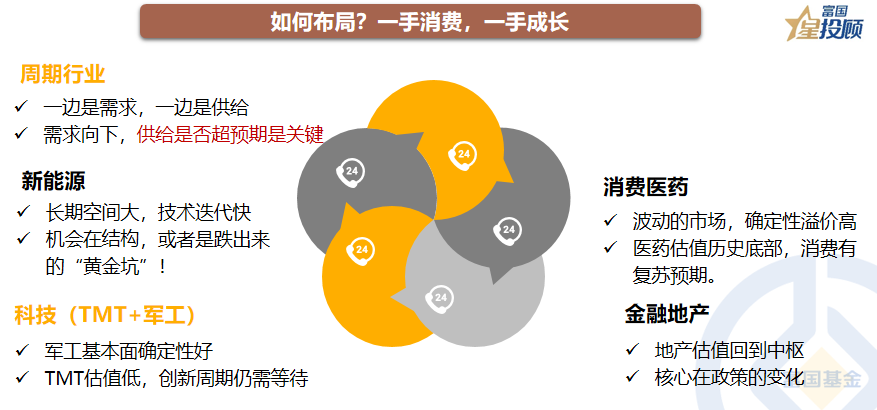

行業配置回歸基本面與成長性!一方面要著眼長期,關注業績成長性強、基本面景氣度的成長板塊機遇。滲透率上升、周期上行、供應受限等核心邊際向上驅動因素是投資的關鍵。另一方面,市場情緒較差時,追求更高的安全邊際。

行業邏輯走到哪里了?消費醫藥:確定性溢價更高,醫藥估值底部,消費有復蘇預期;周期:需求向下時,供給是否超預期是關鍵,未來且行且珍惜;“新能源+”:長期空間大,技術迭代快,機會在結構,或者是跌出來后才有“黃金坑”;科技(TMT+軍工):軍工基本面確定性好,TMT估值底,但創新周期仍需等待;金融地產:中期修復機會,核心是政策變量。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。