本周市場上漲,主因“精準防控”在主要城市得到落實,市場對經濟復蘇預期快速抬升,推動A股、H股、人民幣等中國資產均反彈。

目錄

◆ 1 、市場展望探討

◆ 2 、行業配置思路

◆ 3、本周市場回顧

(一)市場行情回顧

(二)資金供需情況

◆ 4、下周宏觀事件關注

Part 1

市場展望探討

本周市場上漲,主因“精準防控”在主要城市得到落實,市場對經濟復蘇預期快速抬升,推動A股、H股、人民幣等中國資產均反彈。

向前看,短期經濟復蘇疲軟,但當前經濟復蘇預期是主導市場的核心因素。就影響復蘇預期的因素而言,國內關注“精準防控”的落實程度和“穩地產”的政策及其效果驗證,國外關注美聯儲加息節奏放緩推動的流動性緊縮壓力減緩。短期而言,若影響因素呈現正面改善,經濟復蘇預期上修,市場會加速反彈。中期來看,“精準防控”和“穩地產”的政策推進方向是確定的,美聯儲加息逐步退坡也是確定,且市場仍在底部區域,因此市場中期機遇大于風險同樣是確定的。

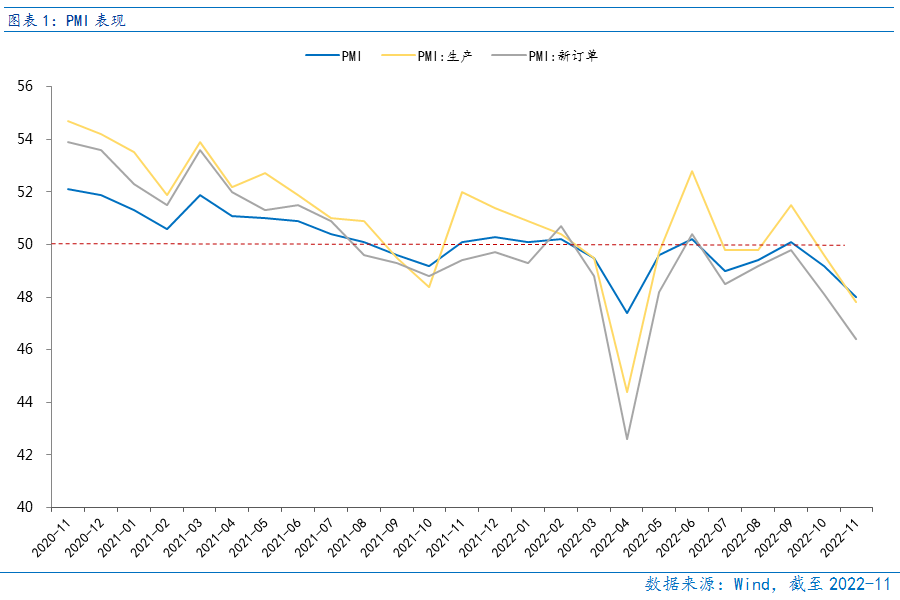

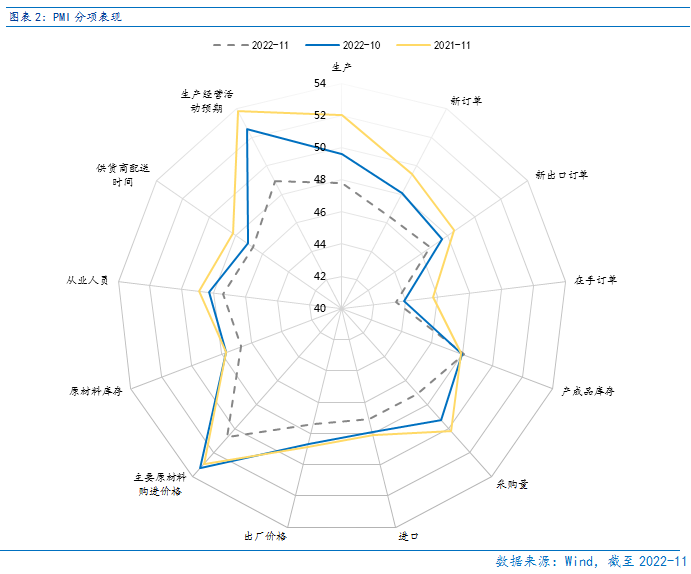

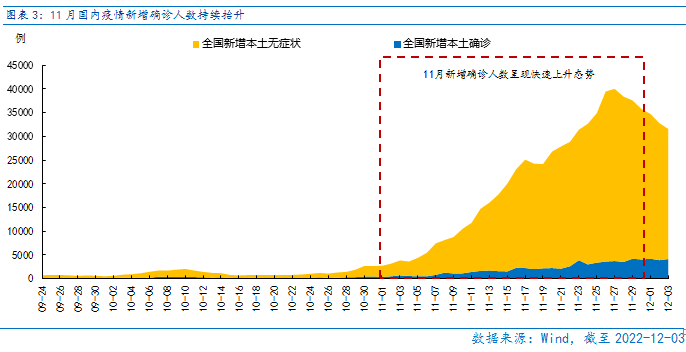

11月PMI低于預期,顯示當前經濟復蘇疲軟,但高技術行業表現穩健。11月PMI為48%,低于預期的49%,連續2個月下滑,且PMI各分項也均較10月回落,顯示經濟供需兩弱,其中高技術行業PMI回落最小,從10月的49.4%小幅回落至49.3%,指向高端制造業發展穩健,這與國常會對“設備更新改造”和“重大項目建設”投資的支持密不可分。就經濟放緩原因而言,疫情反復,單日新增確診人數創歷史新高,各地的封控措施強化是經濟下行的主因。

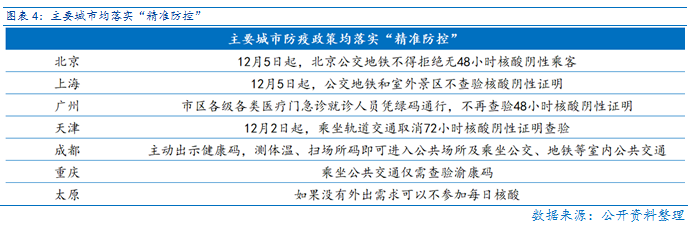

“精準防控”在各地快速落實,經濟復蘇預期持續強化。12月以來,各地均落實防疫“二十條”,并弱化核酸要求,乘坐公共交通的核酸陰性證明大部分城市取消,這是“精準防控”政策高度落實的明確信號,對中期經濟復蘇預期的抬升作用也非常強。

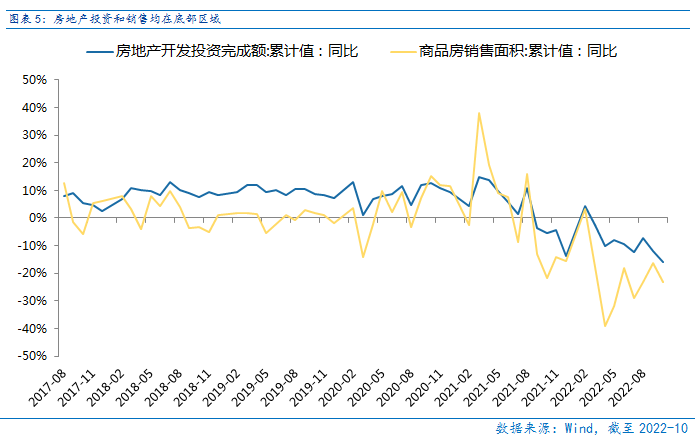

“穩地產”迎來政策再加碼,市場對地產乃至經濟復蘇的疫情繼續強化。除前期交易商協會的債券融資支持、銀行信貸支持和上市房地產企業再融資支持外,周五政策要求商業銀行在12月10日前向房企提供以國內資產做擔保的離岸貸款,進一步支持房地產企業融資能力恢復。地產政策著力點從前期面向購房者的“銷售端”到面向開發商的“投資端”,有望穩住明年的房地產投資,同時對經濟復蘇預期有推動作用。展望明年經濟,海外衰退外需走弱,出口承壓;疫情反復,消費復蘇有一定不確定性;今年基建投資高基數,基建投資難有高增長,因此穩增長的著力點或就在今年負增長的地產領域。當前房地產行業或迎來“政策底”,但“市場底”的到來仍要觀察房地產銷售何時恢復。

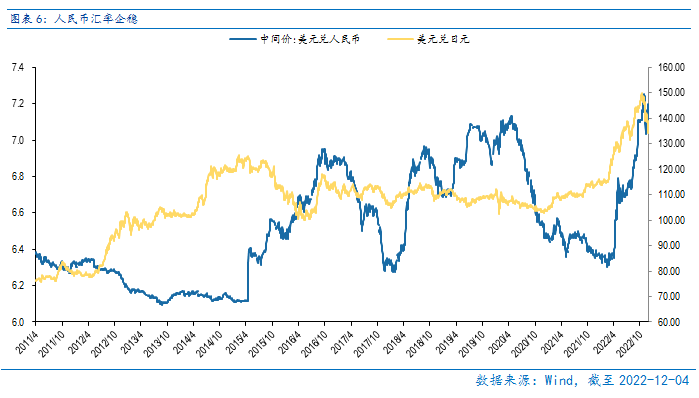

海外加息節奏放緩,有利于市場風險偏好回升、人民幣匯率企穩和北上資金回流。美聯儲主席鮑威爾周三就勞動力市場和經濟形勢發表講話,他表示,美聯儲可能會從12月開始放緩加息步伐。由于今年全球股市的核心壓制之一就是美聯儲的“激進”加息,當下鮑威爾的“鴿派”發言提振市場風險偏好,對全球股市推動較強,道指已進入技術性牛市(漲超20%)。此外,人民幣兌美元匯率企穩,中間價升至7.05,為10月以來最低。匯率企穩后,北上資金本周凈買入170.82億元,進一步確認前期北上資金凈賣出的格局得到扭轉,其或重回長期凈買入,為A股持續提供做多力量。

市場仍在底部區域,當前機遇大于風險。滬深300指數PE估值為11.3倍,處于2011年以來31.2%分位,股權風險溢價處于2011年以來75%分位,指向滬深300指數投資性價比凸顯。當前滬深300指數估值和股權風險溢價均與4月低點大致持平,市場仍在底部區域,機遇大于風險。

總體上,市場在底部區域,但“精準防控”和“穩地產”政策均出現積極變化,疊加美聯儲加息放緩,市場無論短期或中期都積極可為。

Part 2

行業配置思路

行業配置上,短期關注央企估值“重估”,中長期繼續重視發展和安全兩大主題,且更偏發展。

“發展”主題下核心是經濟復蘇預期抬升。關注與經濟復蘇直接相關的地產企業和地產鏈(建材、家電、銀行)和食品飲料、社會服務等必選消費;關注與疫情相關的中藥、醫療器械行業;關注市場情緒修復后,市場對長期增速占優的成長行業給予的估值“容忍度”提升,相關的國內商用儲能、火電靈活性改造、光伏、海風等新能源行業。

在“安全”主題下核心是自主可控。關注半導體、信創軍工和科學儀器的“拔估值”機會。

Part 3

本周市場回顧

本周指數整體上漲。按風格來看,消費、成長表現較好。本周指數大漲之后,后半周持續性不足,一方面是經濟復蘇動能不穩,另一方面市場需要時間修整。具體來看,市場上漲反映的是經濟復蘇預期上修,而今日公布的11月中國PMI僅48%,低于預期的49%,環比下滑,顯示經濟復蘇不穩,之后市場震蕩以消化獲利盤。主要指數三連陽后,在無新增邊際利好的背景下,市場進一步上行動能弱化,周五收盤震蕩以消化獲利盤。

(一)市場行情回顧

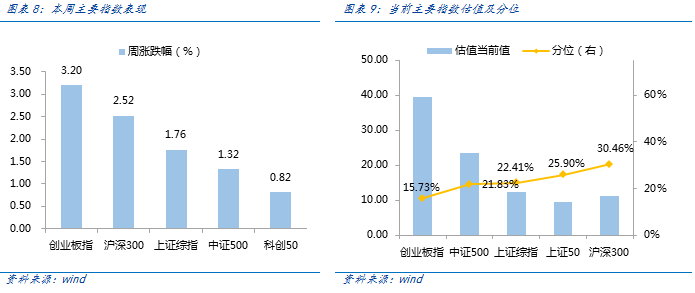

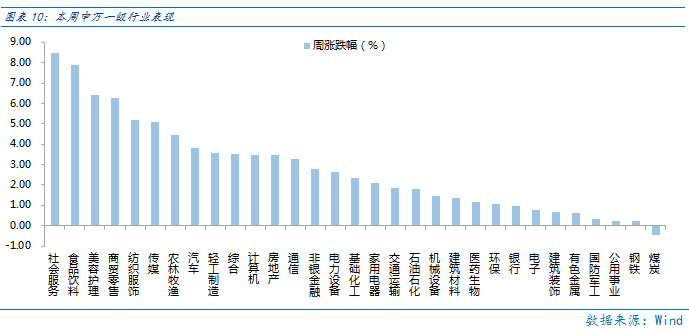

近一周,上證指數上漲1.76%,創業板指上漲3.2%,滬深300上漲2.52%,中證500上漲1.32%,科創50上漲0.82%。風格上,消費、成長表現相對較好,穩定、周期表現較差。從申萬一級行業看,表現相對靠前的是社會服務(8.49%)、食品飲料(7.87%)、美容護理(6.43%)、商貿零售(6.27%)、紡織服飾(5.18%);表現相對靠后的是煤炭(-0.44%)、鋼鐵(0.21%)、公用事業(0.22%)、國防軍工(0.32%)、有色金屬(0.62%)。

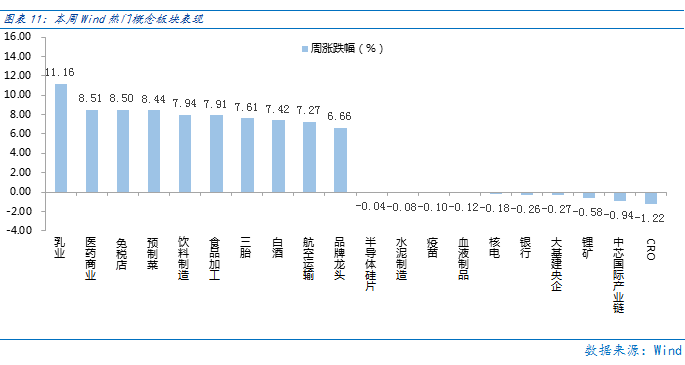

“精準防控”在廣州得到有效落實,市場對經濟復蘇的信心大增。本周廣州對封控區“應解盡解”,有效的落實了“精準防控”,因此市場對經濟復蘇的預期得到提振,表現為大消費板塊大幅領漲。從Wind熱門概念板塊來看,表現相對靠前的是乳業(11.16%)、醫藥商業(8.51%)、免稅店(8.5%)、預制菜(8.44%)、飲料制造(7.94%);表現相對靠后的是CRO(-1.22%)、中芯國際產業鏈(-0.94%)、鋰礦(-0.58%)、大基建央企(-0.27%)、銀行(-0.26%)。

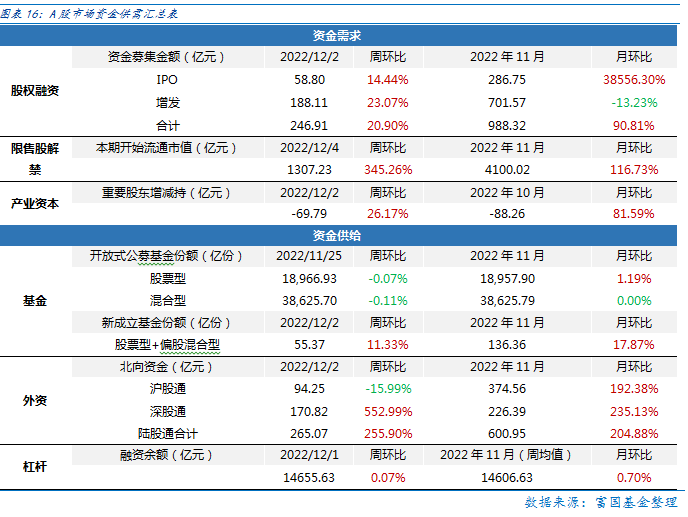

(二)資金供需情況

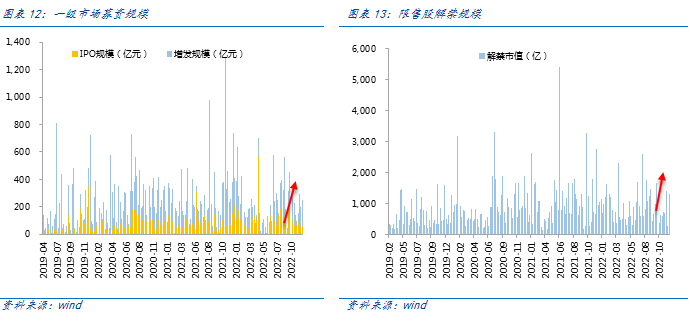

資金需求方面,本周一級市場規模有所減少,限售股解禁壓力下行,重要股東增持。本周一級市場資金募集金額合計246.91億元,較上周增加20.90%;結構上,IPO募集58.80億元,周環比增加14.44% ;增發募集188.11億,周環比增加23.07% 。本周限售股解禁規模合計1307.23億元,周環比增加345.26%,根據目前披露的數據,預計下周解禁規模約552.41億元,解禁壓力有所上行。本周重要股東減持69.79億元,上周減持57.22億元。

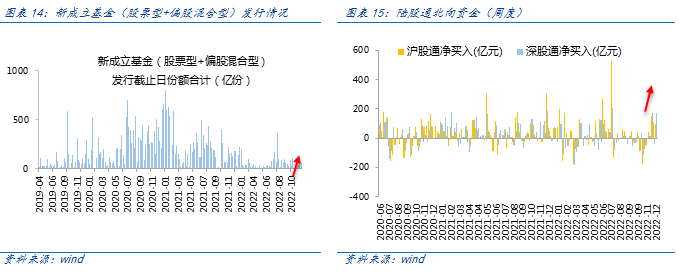

資金供給方面,本周基金發行增加,北向資金凈增加。本周北向資金凈流入265.07億元,較上周增加255.90% ,其中滬股通凈流入94.25億元,深股通凈流入170.82億元。本周新成立股票型及偏股混合型基金份額合計55.37億份,環比增加11.33% ,顯示基金發行火熱。本周開放式公募基金份額較穩定,其中股票型份額幾乎保持不變為18966.93億份,混合型份額幾乎保持不變為38625.70億份。

Part 4

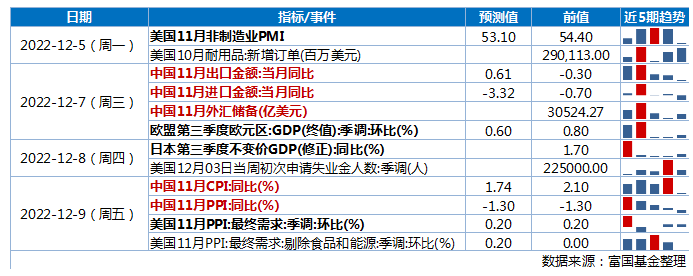

下周宏觀事件關注?

-#日富一日 復蘇-

復蘇預期強化利好什么行業?歡迎留言分享~

留言被精選且點贊數前10名的客官,富二將獎勵10元話費給到客官~

(提示:請客官直接在本篇文章評論區留言,獲獎后富二會通過后臺通知獲獎用戶,屆時請按“關鍵詞+手機號”此格式回復富二。留言活動富二會在后臺監測數據變化情況,保留取消數據存疑用戶獲獎的權利。)

本活動截至2022年12月6日17:00結束,最終解釋權歸富國基金管理有限公司所有。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。