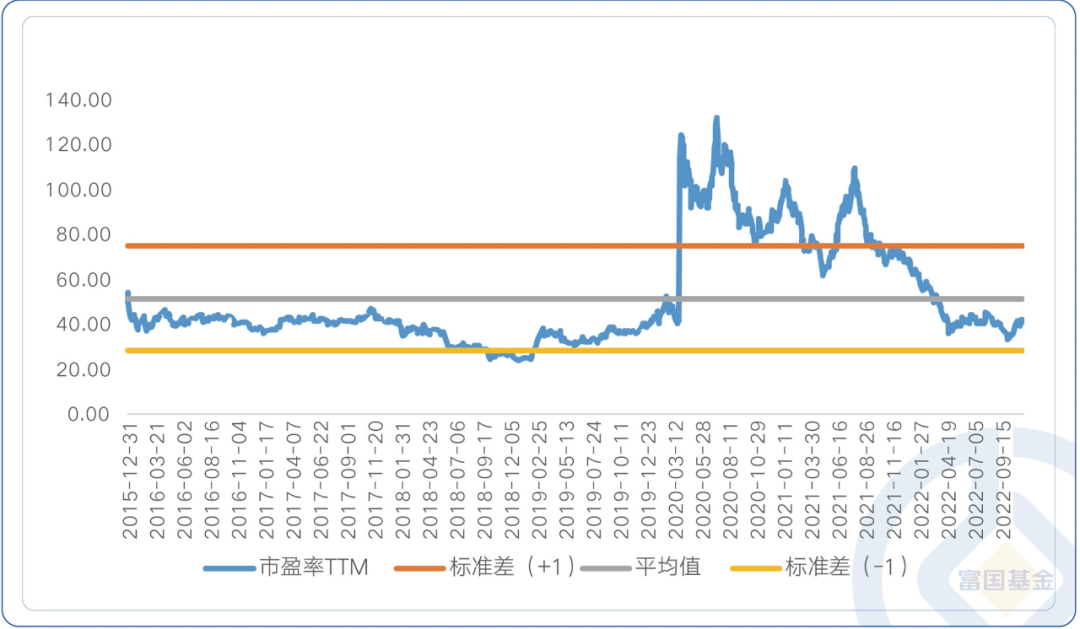

展望未來,芯片作為衡量一個國家科技和創新水平的重要標志,國產替代勢在必行,近年來國內各個短板環節都有所布局并取得顯著進步,行業具備較大的成長空間,感興趣的客官可以考慮采取擇機逢低的方式慢慢布局。 國內半導體板塊估值自2018年至今歷經急速拉升后進入區間調整,當前已經出現顯著回落。 Wind數據顯示,芯片產業指數的最新市盈率(TTM)為39.89倍,處于歷史37.01%分位數,整體具備較高的配置價值。

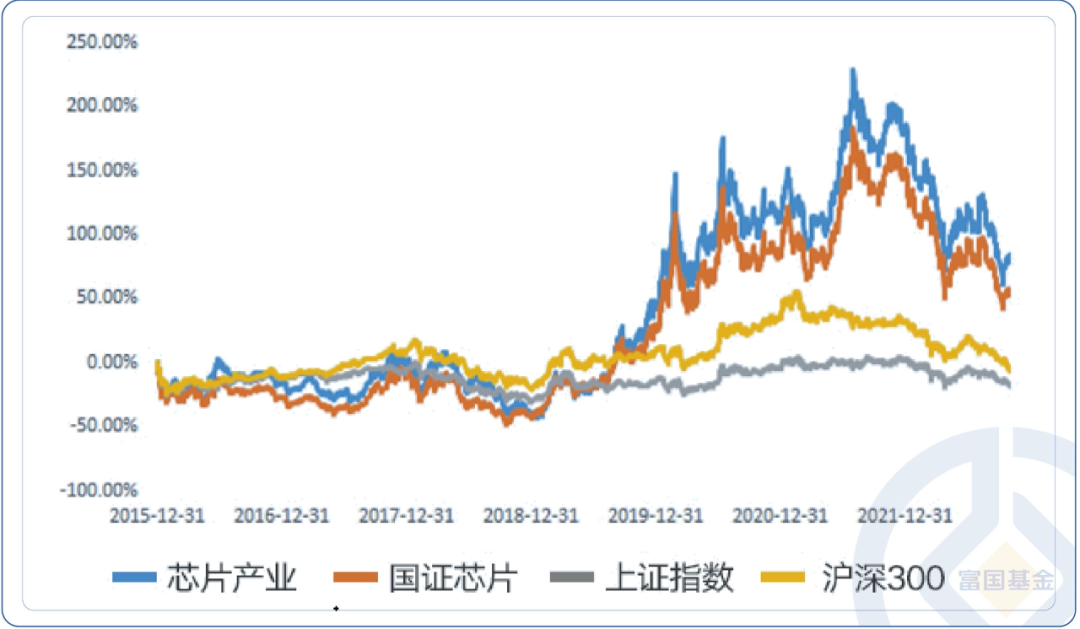

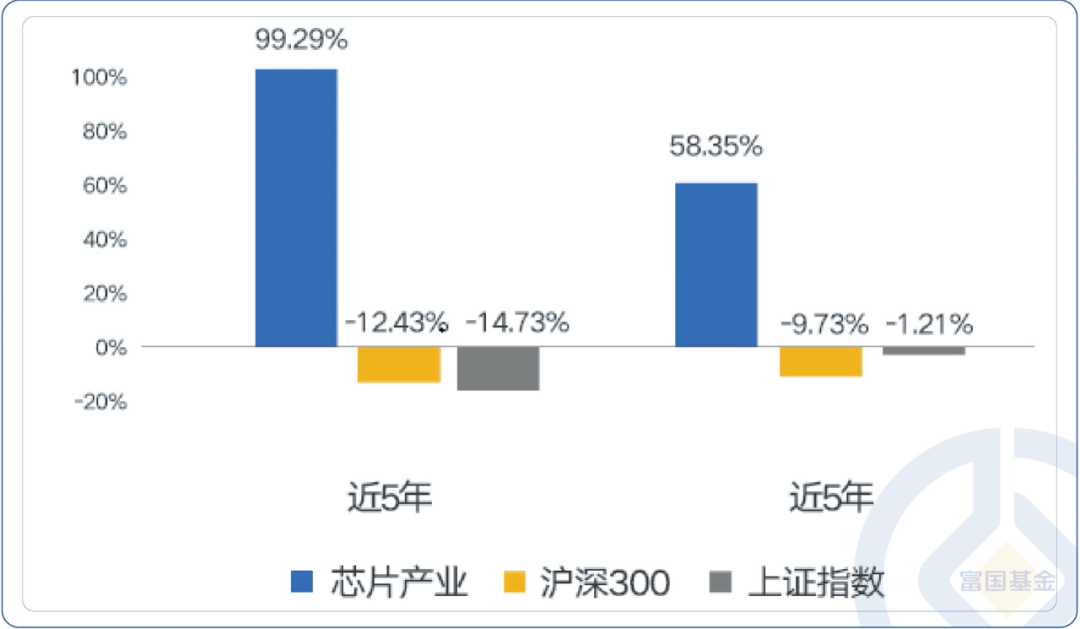

數據來源:Wind,統計區間為2015年12月31日至2022年11月22日。 但半導體產業鏈內部細分領域豐富,成分股數量眾多且業績分化顯著,投資難度較大。客官如若看好半導體行業的未來發展,不妨關注一下富二家的芯片龍頭ETF及其聯接基金,借道指數型產品靈活、便捷地捕獲板塊長期成長機遇。 芯片龍頭ETF(516640) 緊密跟蹤中證芯片產業指數(H30007.CSI) ,該指數聚焦芯片產業,長期業績表現較優。中證芯片產業指數近5年、近3年累計漲幅分別為99.29%、58.35%,均超過同期市場大盤指數,超額收益顯著。

數據來源:Wind,截至2022年10月31日;中證芯片產業指數自2017年至2021年近5個完整會計年度的收益率分別為11.01%、-41.75%、140.85%、52.99%、32.15%。指數歷史收益情況不代表未來表現,也不構成對本基金業績表現的保證。市場有風險,投資需謹慎。

同時, 富國中證芯片產業聯接基金(A類:014776;C類:014777) 也便于場外投資者把握半導體板塊的長期機遇哦~ 風險提示:

1.基金有風險,投資需謹慎。本基金由富國基金管理有限公司發行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。 2.基金的過往業績并不預示其未來表現,基金管理人管理的其他基金的業績井不構成對本基金業績表現的保證,不代表本公司對基金業績的任何承諾或預測。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。 3. 請投資者關注ETF聯接基金、指數基金投資風險,包括但不限于標的指數回報與股票市場平均回報偏離、標的指數波動、基金投資組合回報與標的指數回報偏離等特有風險;請詳細閱讀本基金的《基金合同》、《基金招募說明書》和《基金產品資料概要》等產品法律文件和風險揭示書,在全面了解本基金風險收益特征、運作特點及銷售機構適當性匹配意見的基礎上,審慎做出投資決策。 4. 基金管理人提醒投資人基金投資的“買者自負”原則,在做出投資決策后,基金運營狀況與基金凈值變化引致的投資風險,由投資人自行負擔。

投資有風險,基金投資需謹慎。

投資有風險,基金投資需謹慎。