當前市場仍在底部區域,但對市場可更為樂觀。首先,無論從市場估值、風險偏好、交投情緒等指標看,市場都已至底部區域,底部區域的市場對利好的反應更為積極;其次,長假不確定性消除疊加地產、PMI等釋放經濟企穩信號,資金買入的意愿更足;再次,國慶長假期間海外市場大多收漲,人民幣匯率有所反彈,對A股有樂觀傳導。

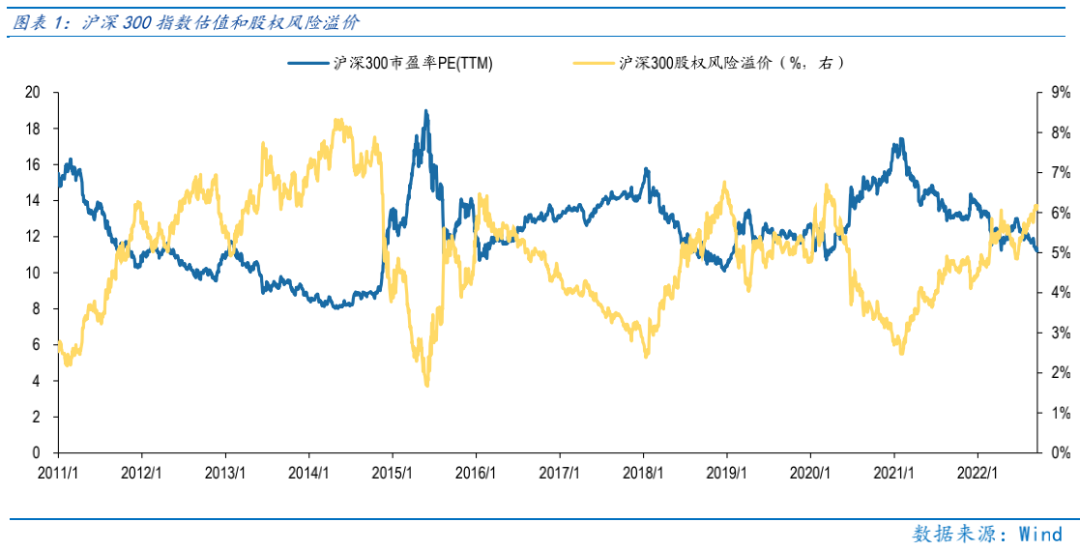

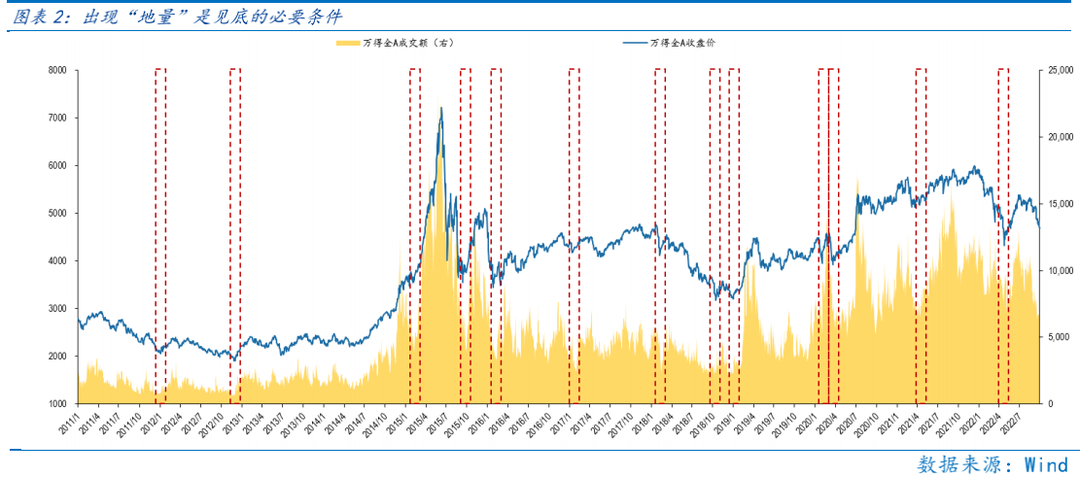

A股已經進入底部區域,滬深300指數估值已經跌破4.27低點。從估值看,滬深300指數估值11.19倍,處于2011年以來27.90%分位,已經跌破4.27的估值低點。從股權風險溢價看,滬深300指數風險溢價也高于4.27的水平。從交投情緒看,9.30的A股成交額降至0.56萬億創1年新低,2011年以來,每一輪市場見底都伴隨市場縮量,底部區域的“地量”是市場見底的必要條件。

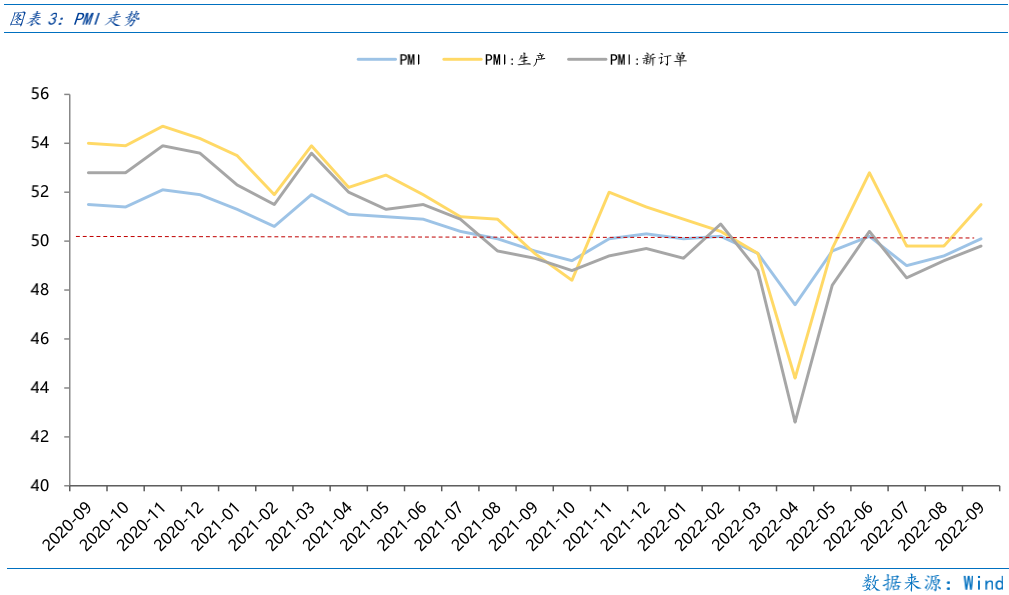

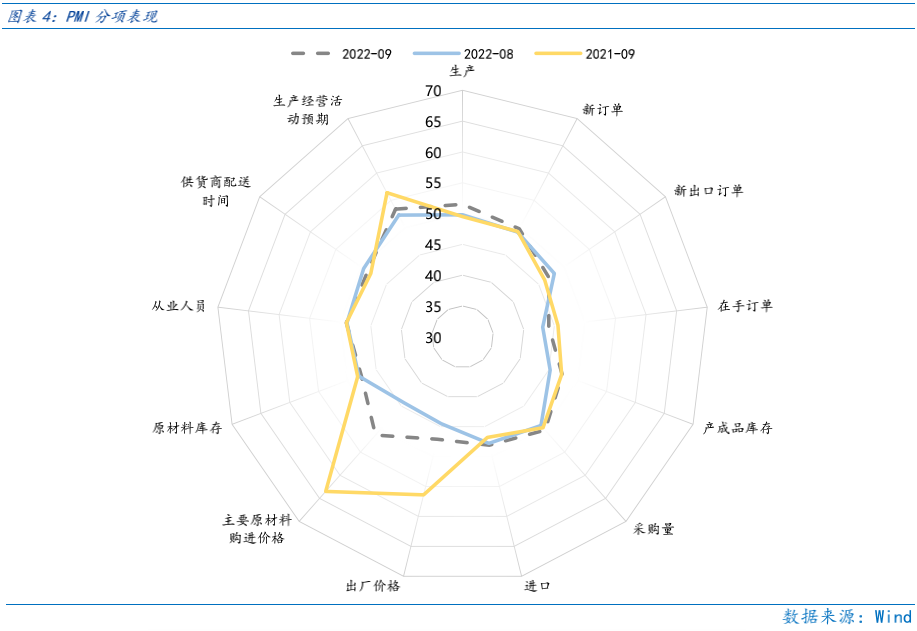

長假不確定性消除,疊加松地產、PMI重回擴張,經濟企穩或推升資金買入意愿,節后市場反彈在望。9月PMI自6月后重回擴張區間,指向經濟經歷7、8月疫情、限電等擾動后逐步“重拾”復蘇,或推動市場的反彈行情。但PMI重回擴張,以生產端推動為主,需求仍弱,需關注10月經濟能否持續復蘇。9月PMI為50.1,重回擴張,其中以PMI:生產51.5推動為主,與需求相關的PMI:新訂單僅為49.8。

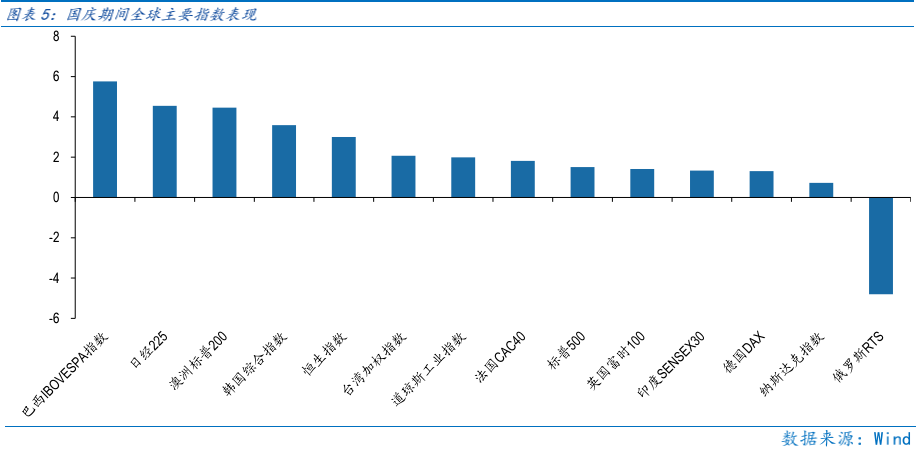

長假期間,海外市場先揚后抑,但整體收漲,對A股有樂觀傳導。長假前期由于加息預期減弱,全球股市大幅反彈,但長假后期,由于美國就業市場表現超預期,加息預期重新升溫,疊加俄烏地緣沖突有升級風險,海外市場有所回調,但除俄羅斯RTS指數收跌外,全球主要指數均收漲。人民幣兌美元匯率在9.28貶至7.2后逐步反彈至7.1,人民幣匯率企穩有助于提振A股風險偏好和穩定北上資金的凈買入。

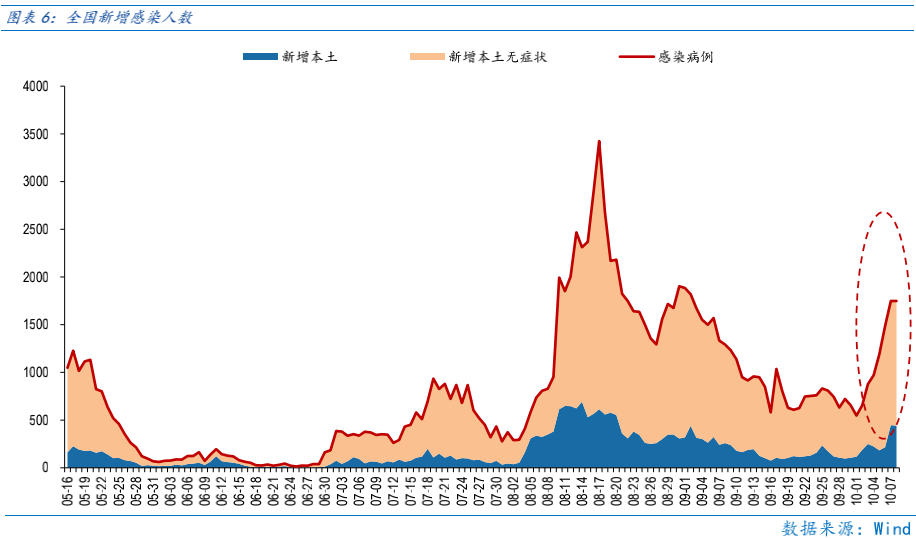

疫情或是10月市場最大的不確定性,而三季報是10月市場最大的確定性。一方面,國慶長假人員流動增加,導致全國新增感染人數增加,若10月的疫情超預期,或壓制經濟復蘇預期。另一方面,三季報披露在即,10月上旬績優公司的三季報業績預告是市場關注重點,“聚焦業績”或是10月確定性來源。

市場已到底部區域,長假后市場確定性提升,疊加經濟企穩、海外上漲的利好,當前對A股或可更為樂觀。

行業配置:

一方面要著眼長期,關注業績成長性強、基本面景氣度的成長板塊機遇。其次在市場情緒較 差時,配置高通脹、疫后復蘇板塊以降低波動。

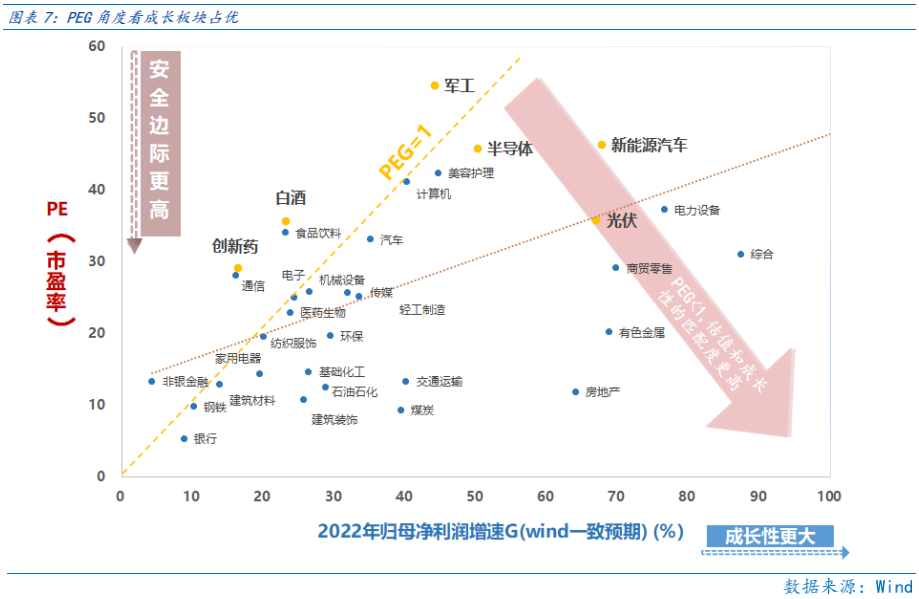

成長板塊:著眼長期布局,在地緣博弈升溫時,特別關注自主可控相關的半導體、軍工等成長 機會,在底部區域逐步布局儲能、光伏(設備)、風電(海風)等長期成長性較佳的行業。

高通脹板塊:受益于全球通脹、能源通脹相關的煤炭、石油石化、油運行業可逢低配置,最大 程度分享潛在高通脹延續的機遇。

疫后復蘇板塊:整體反彈力度較小有補漲動能,且受益 CPI-PPI 剪刀差縮窄,利好利潤向中 下游分配的主要是食品飲料、農林牧漁、社會服務等行業,以及受益于醫療投資規模提升、中國企 業出海和帶量采購影響較小的醫療器械行業。

目錄

◆ 1 、市場展望探討

◆ 2 、行業配置思路

◆ 3、本周市場回顧

(一)市場行情回顧

(二)資金供需情況

◆ 4、下周宏觀事件關注

Part 1

市場展望探討

當前市場仍在底部區域,但對市場可更為樂觀。首先,無論從市場估值、風險偏好、交投情緒等指標看,市場都已至底部區域,底部區域的市場對利好的反應更為積極;其次,長假不確定性消除疊加地產、PMI等釋放經濟企穩信號,資金買入的意愿更足;再次,國慶長假期間海外市場大多收漲,人民幣匯率有所反彈,對A股有樂觀傳導。

A股已經進入底部區域,滬深300指數估值已經跌破4.27低點。從估值看,滬深300指數估值11.19倍,處于2011年以來27.90%分位,已經跌破4.27的估值低點,底部信號更為明顯。從股權風險溢價看,滬深300指數風險溢價也高于4.27的水平,指向股票性價比進一步提升。從交投情緒看,9.30的A股成交額降至0.56萬億創1年新低,2011年以來,每一輪市場見底都伴隨市場縮量,底部區域的“地量”是市場見底的必要條件,當前成交額回落表明底部進一步夯實。

長假不確定性消除,疊加松地產、PMI重回擴張,經濟企穩或推升資金買入意愿,節后市場反彈在望。國慶長假的不確定性消除,有助于資金回流權益市場。9.30針對地產的個稅減免和公積金貸款利率下調進一步“松地產”,而9月PMI自6月后重回擴張區間,指向經濟經歷7、8月疫情、限電等擾動后逐步“重拾”復蘇,或推動市場的反彈行情。

PMI重回擴張,但以生產端推動為主,需求仍弱,需關注10月經濟能否持續復蘇。9月PMI為50.1,重回擴張,其中以PMI:生產51.5推動為主,與需求相關的PMI:新訂單為49.8,顯示9月經濟企穩的基礎仍不牢靠,仍要關注10月經濟復蘇力度,若經濟未能持續復蘇,市場或重回調整。

長假期間,海外市場先揚后抑,但整體收漲,對A股有樂觀傳導。長假前期由于加息預期減弱,全球股市大幅反彈,但長假后期,由于美國就業市場表現超預期,加息預期重新升溫,疊加俄烏地緣沖突有升級風險,海外市場有所回調,但除俄羅斯RTS指數收跌外,全球主要指數均收漲。人民幣兌美元匯率在9.28貶至7.2后逐步反彈至7.1,人民幣匯率企穩有助于提振A股風險偏好和穩定北上資金的凈買入。

疫情或是10月市場最大的不確定性,而三季報是10月市場最大的確定性。一方面,國慶長假人員流動增加,導致全國新增感染人數增加,若10月的疫情超預期,或壓制經濟復蘇預期,弱化9月PMI重回擴張對市場的推動力。另一方面,三季報披露在即,10月上旬績優公司的三季報業績預告是市場關注重點,“聚焦業績”或是10月確定性來源。

市場已到底部區域,長假后市場確定性提升,疊加經濟企穩、海外上漲的利好,當前對A股或可更為樂觀。

Part 2

行業配置思路

行業配置上,一方面要著眼長期,關注業績成長性強、基本面景氣度的成長板塊機遇。其次在市場情緒較差時,配置高通脹、疫后復蘇板塊以降低波動。

成長板塊:著眼長期布局,在地緣博弈升溫時,特別關注自主可控相關的半導體、軍工等成長機會,在底部區域逐步布局儲能、光伏(設備)、風電(海風)等長期成長性較佳的行業。

高通脹板塊:受益于全球通脹、能源通脹相關的煤炭、石油石化、油運行業可逢低配置,最大程度分享潛在高通脹延續的機遇。

疫后復蘇板塊:整體反彈力度較小有補漲動能,且受益CPI-PPI剪刀差縮窄,利好利潤向中下游分配的主要是食品飲料、農林牧漁、社會服務等行業,以及受益于醫療投資規模提升、中國企業出海和帶量采購影響較小的醫療器械行業。

Part 3

本周市場回顧

上周指數延續震蕩,市場情緒整體低迷。上周美債收益率突破4%,緊縮擔憂升溫,壓制全球股市。人民幣匯率企穩對市場構成支撐,但受海外大跌和節前做多情緒較弱壓制,市場維持震蕩行情。30日人民幣匯率大幅反彈,重回7.1關口,匯率企穩對A股有樂觀傳導。但隔夜海外大跌,美股再創8月以來調整新低,疊加長假前資金做多情緒有限,市場高開低走,表現較弱。

(一)市場行情回顧

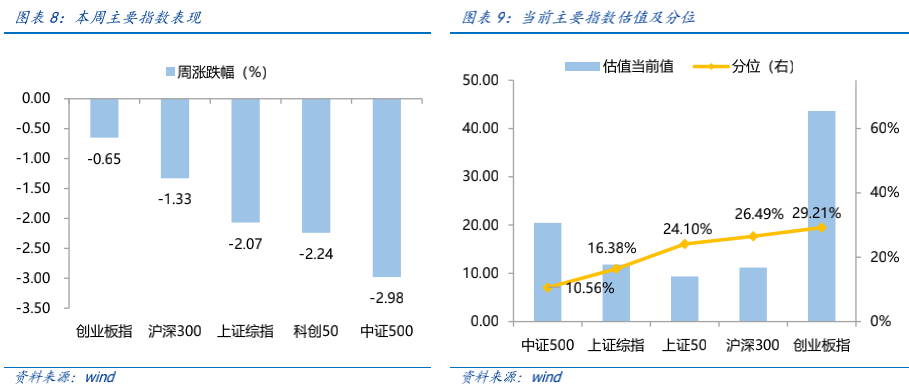

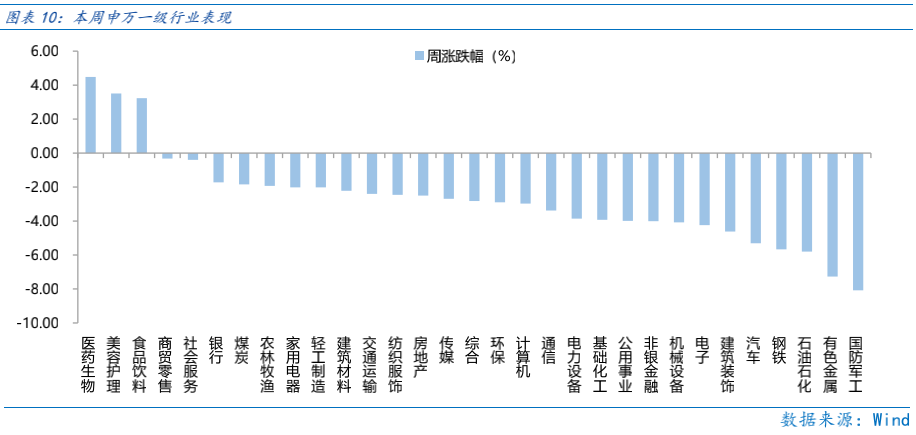

近一周,上證指數下跌2.07%,創業板指下跌0.65%,滬深300下跌1.33%,中證500下跌2.98%,科創50下跌2.24%。風格上,消費、金融表現相對較好,周期、成長表現較差。從申萬一級行業看,表現相對靠前的是醫藥生物(4.48%)、美容護理(3.51%)、食品飲料(3.23%)、商貿零售(-0.32%)、社會服務(-0.4%);表現相對靠后的是國防軍工(-8.08%)、有色金屬(-7.27%)、石油石化(-5.8%)、鋼鐵(-5.67%)、汽車(-5.31%)。

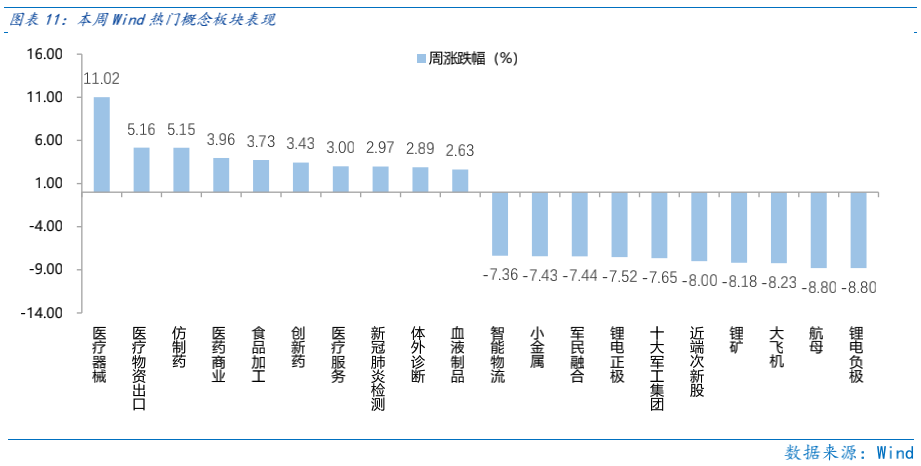

本周醫保局表態對于創新器械暫不集采,疊加期衛健委出臺財政貼息貸款政策,醫藥板塊收益領漲。從Wind熱門概念板塊來看,表現相對靠前的是醫療器械(11.02%)、醫療物資出口(5.16%)、仿制藥(5.15%)、醫藥商業(3.96%)、食品加工(3.73%);表現相對靠后的是鋰電負極(-8.8%)、航母(-8.8%)、大飛機(-8.23%)、鋰礦(-8.18%)、近端次新股(-8%)。

(二)資金供需情況

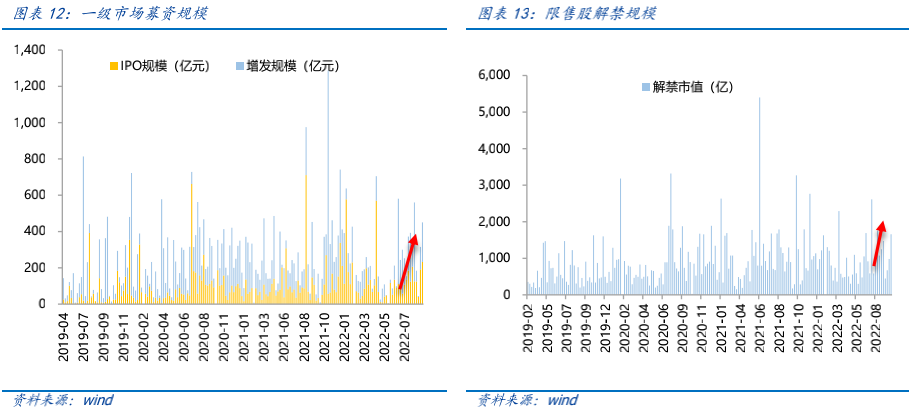

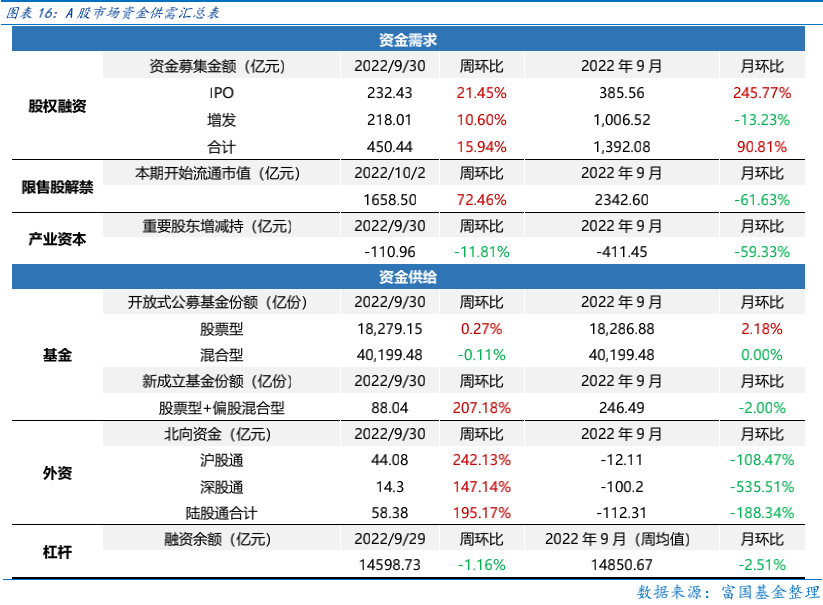

資金需求方面,本周一級市場規模有所增加,限售股解禁壓力下行,重要股東減持。本周一級市場資金募集金額合計450.44億元,較上增加15.94% ;結構上,IPO募集232.43億元,周環比增加21.45% ;增發募集218.01億,周環比增加10.6% 。本周限售股解禁規模合計1658.5億元,周環比增加72.46% ,根據目前披露的數據,預計下周解禁規模約329.7億元,解禁壓力有所下行。本周重要股東減持110.96億元,上周減持67.37億元。

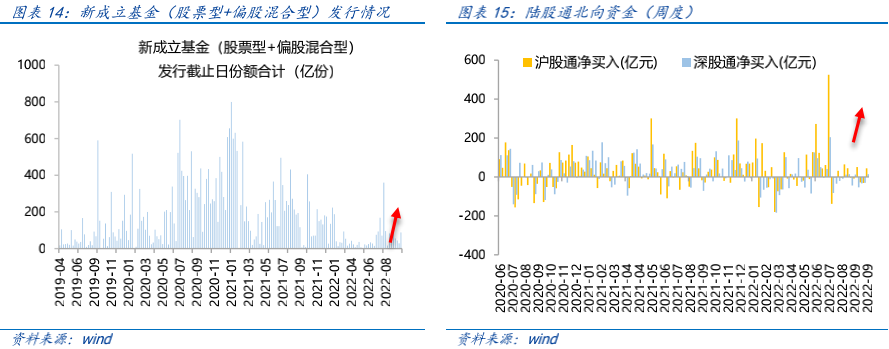

資金供給方面,本周基金發行增加,北向資金凈流入。本周北向資金凈流入58.38億元,較上周增加195.17% ,其中滬股通凈流出44.08億元,深股通凈流出14.3億元。本周新成立股票型及偏股混合型基金份額合計88.04億份,環比增加207.18% ,顯示基金發行火熱。本周開放式公募基金份額較穩定,其中股票型份額幾乎保持不變為18279.15億份,混合型份額幾乎保持不變為40199.48億份。

Part 4

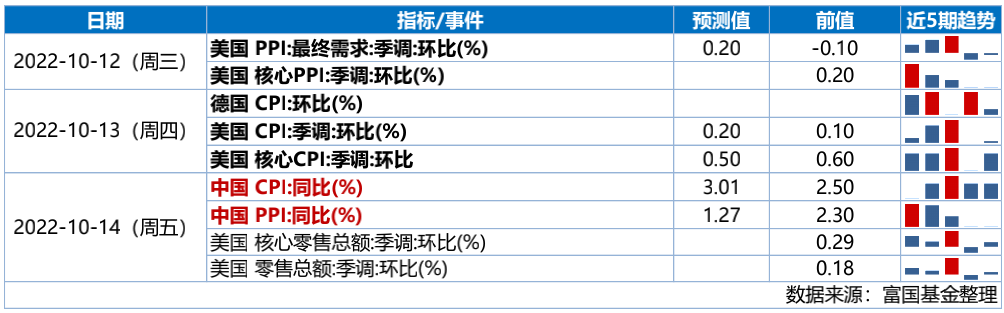

下周宏觀事件關注?

-#日富一日 底部區域 把握機遇-

節后反彈布局什么行業?歡迎各位客官留言分享對于市場的觀點~

留言被精選且點贊數前10名的客官,富二將獎勵10元話費給到客官~!

本活動截至2022年10月11日17:00結束,最終解釋權歸富國基金管理有限公司所有。

了解更多